2019年度より日商簿記3級の試験で

「証ひょうからの仕訳」というものが追加されました。

内容は難しくないのですが経理実務にかなり特化した内容になります。

今回は「証ひょうからの仕訳」について解説していきます。

「証ひょう」とは?

「証ひょう(しょうひょう)」とは

仕訳を証明する書類のことをいいます。

漢字では「証憑」と書きます。

例を出すと、請求書や領収書、納品書などになります

経理の実務での証ひょうの取り扱い

経理の実務では

「取引先から請求書を受け取り、これを元に仕訳を起票する」という業務があります。

- 経理担当者が証ひょう(請求書など)を見て仕訳を起票し、上司がそれチェックする。

というダブルチェックの体制でおこなっている企業が多いでしょう。

また監査対応として、仕訳の内容が正しいか証ひょうの確認が行われることもあります。

証ひょうからの仕訳は、経理実務では基礎中の基礎とも言えるくらい重要な業務になります。

「証ひょう」の種類

「証ひょう」には下記のようなものがあります。

- 納品書・・商品を納品したときの書類

- 請求書・・代金の支払いを依頼する書類

- 領収証・・代金の支払いを受け取ったことを証明する書類

納品書と請求書が一緒になっている書類もあります。

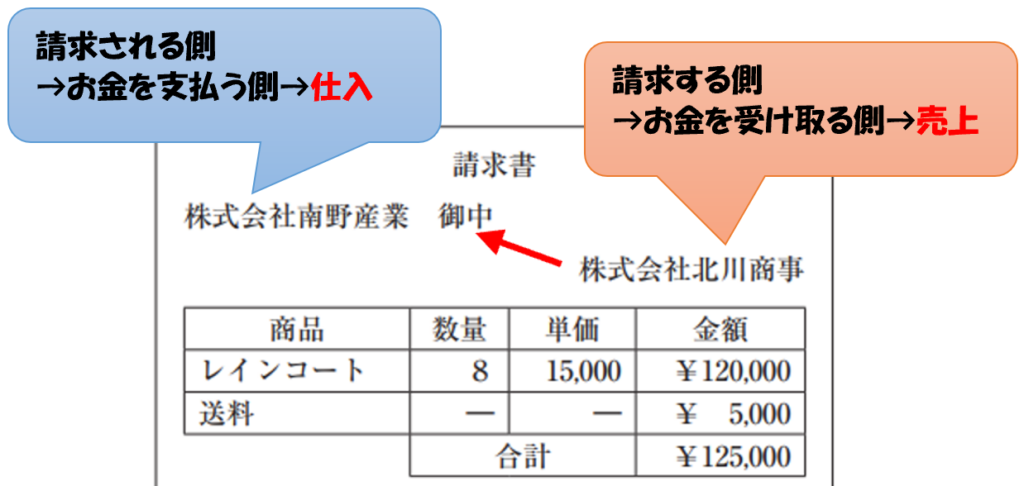

「請求書」による証ひょうからの仕訳

下記は日商簿記3級の過去問で出てくるような問題になります。

株式会社北川商事と株式会社南野産業は営業活動として衣料品の販売を行っており、

掛け取引で商品発送時に売上、受取時に仕入れで計上している。

上記の証ひょうにもとづき、下記の仕訳を示しなさい。

- (1)北川商事が商品を発送した時

- (2)南野産業が商品を受け取った時

- (3)南野産業が代金を振り込んだ時

- (4)北川商事が代金を受け取った時

(解答)

| (1) | 売掛金 | 125,000 | / | 売上 | 120,000 |

| / | 現金 | 5,000 | |||

| (2) | 仕入 | 125,000 | / | 買掛金 | 125,000 |

| (3) | 買掛金 | 125,000 | / | 当座預金 | 125,300 |

| 支払手数料 | 300 | / | |||

| (4) | 普通預金 | 125,000 | / | 売掛金 | 125,000 |

まず証ひょうの「請求書」から下記のように読み取ることができます。

- 南野産業→「仕入」

- 北川商事→「売上」

(1)北川商事が商品を発送した時

送料5,000円は問題文より

「北川商事は商品を発送した際に現金で支払っているが、この金額を南野産業へ請求している」

と記載があるため、売掛金には送料5,000円分を含めます。

※120,000+5,000=125,000円

| (1) | 売掛金 | 125,000 | / | 売上 | 120,000 |

| / | 現金 | 5,000 |

(2)南野産業が商品を受け取った時

送料5,000円を含めた金額を仕入れとして計上します。

| (2) | 仕入 | 125,000 | / | 買掛金 | 125,000 |

(3)南野産業が代金を振り込んだ時

証ひょうの「当座勘定照合表」より、代金を支払ったとき振込手数料300円が発生します。

こちらは支払手数料(費用)で計上します。

また「当座勘定照合表」とあるため、代金の支払いは当座預金になります。

| (3) | 買掛金 | 125,000 | / | 当座預金 | 125,300 |

| 支払手数料 | 300 | / |

(4)北川商事が代金を受け取った時

証ひょうの「請求書」より北川商事への振込先は普通預金である。

| (4) | 普通預金 | 125,000 | / | 売掛金 | 125,000 |

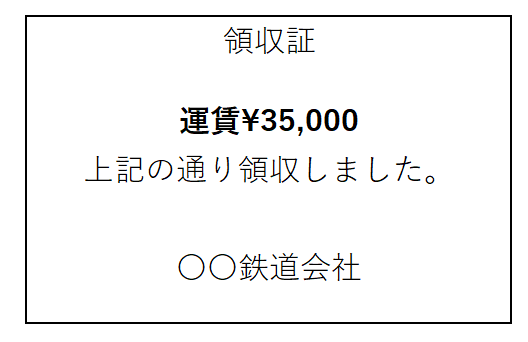

「領収証」による証ひょうからの仕訳

(問題①)

従業員Aが出張へ行くため新幹線代として50,000円渡した。

(問題②)

従業員Aが出張から戻り領収証を受け取った。残額は現金で受け取った。

(解答および解説)

問題①の解答

| 仮払金 | 50,000 | / | 現金 | 50,000 |

※領収証をもらってない状態で現金を出金した場合、「仮払金(資産)」で処理します。

領収証がない場合どの費用科目で計上するか不明のため、この勘定科目で計上します。

現金は出金したけど領収証がない場合、どの費用科目で計上するかわかりません。

その場合仮払金で一旦計上します。

問題②の解答

| 旅費交通費 | 35,000 | / | 仮払金 | 50,000 |

| 現金 | 15,000 | / |

受け取った領収証35,000を旅費交通費(費用)で

残額は戻ってきた15,000円は現金(資産)で計上します。

(備考)消費税を加味した証ひょうの仕訳

(問題)

A株式会社は、B株式会社より販売目的として商品Aを仕入れ、事務用品としてコピー用紙およびパソコンを購入した。代金は翌月末支払いとする。

(解答)

| 消耗品費 | 5,000 | / | 未払金 | 170,500 |

| 備品 | 150,000 | / | ||

| 仕入 | 30,000 | / | 買掛金 | 33,000 |

| 仮払消費税 | 18,500 | / |

(解説)

- コピー用紙→消耗品費(費用)

- パソコン→固定資産のため備品(資産)

- 商品A→は販売目的の購入のため仕入(費用)になります。

それぞれ課税取引となるため、

それぞれの金額に消費税10%かけたものが仮払消費税(資産)となります。

- 計算式: (5,000+150,000+30,000)×10%=18,500

また貸方の負債科目は税込金額になります。

営業目的に購入した商品Aは30,000×10%=33,000で買掛金(負債)

営業目的以外で購入したコピー用紙・パソコンは(5,000+150,000)×10%=170,500

で未払金(負債)になります。

- 営業目的で購入した時の債務

→買掛金 - 営業外目的で購入した時の債務

→未払金

買掛金・未払金は支払う代金のため税込になります。税抜にしないように注意しましょう。

まとめ

いかかでしたでしょうか。

「証ひょうからの仕訳」は経理実務でもよく使う内容です。

また経理実務で使う会計ソフトでは、

費用科目に税込金額で入力すると自動で仮払消費税が計算されることがほとんどです。

しかし簿記の試験では、自分で計算する必要があるので注意しましょう。

会計ソフトでは、消耗品費110円(税込)と入力すると、消耗品費100円・仮払消費税10円と自動で分かれる機能があります。

コメント