「貸倒引当金」は日商簿記3級で学習する分野で困惑しやすい勘定科目です。

今回は貸倒引当金は

- [負債]なのか?

- [資産]のマイナスなのか?

について解説します。

「貸倒引当金」とは?

「貸倒引当金」は得意先の企業が倒産することで売掛金などの

債権を回収不能となることに備え計上することです。

| 貸倒引当金繰入 (費用) | 100 | / | 貸倒引当金 | 100 |

上記のような仕訳で、「貸倒引当金」は貸方で計上されます。

貸方に計上されるということは、負債になるのでしょうか?

貸倒引当金は負債?資産のマイナス?

結論から申し上げますと貸倒引当金は「資産のマイナス」となります。

貸倒引当金は「資産のマイナス」です。

貸方で計上されるので、負債と勘違いしやすいですが、負債ではありません。

では、なぜ負債ではなく「資産のマイナス」なのか?について説明していきます。

なぜ「資産のマイナス」なのか?

下記でその理由を解説します。

①貸倒引当金は支払う義務が発生しない

同じ貸方で計上される買掛金や未払金・預り金は[負債]であるのに対して、

なぜ貸倒引当金は[負債]ではないのでしょうか?

買掛金や未払金・預り金は計上することで支払う義務が発生します。

それに対して、「貸倒引当金」は計上することで支払う義務は発生しません。

そのため「貸倒引当金」は負債ではないということです。

支払う義務ではなく、債権(売掛金・貸付金など)の減少を意味するのが「貸倒引当金」です。

・買掛金・未払金・預り金 は支払う義務が発生

→【負債】

・「貸付金引当金」は債権(売掛金・貸付金など)の減少を意味する

→【資産のマイナス】

同じ貸方で計上される科目だけど、貸倒引当金は特殊な勘定科目なので注意しましょう。

②貸倒損失の場合、債権が減少する

取引先が倒産して売掛金の回収不能となった場合、貸倒引当金ではなく貸倒損失で計上します。

仕訳は下記になります。

| 貸倒損失(費用) | / | 売掛金 (資産のマイナス) |

これは売掛金の減少、つまり資産のマイナスになります。

倒産はしていないのが回収不能となる可能性が高い場合は「貸倒引当金」で計上します。

| 貸倒引当金繰入(費用) | / | 貸倒引当金 (資産のマイナス) |

これは売掛金の減少の代わりに貸倒引当金という勘定科目を用いています。

そのため、貸倒引当金は資産のマイナスとなります。

それでは、「なぜ売掛金の減少ではないのか?」というと回収不能と確定した訳ではないからです

・売掛金が回収不能と確定

| 貸倒損失(費用) | / | 売掛金 |

・売掛金が回収不能となる可能性がある

| 貸倒引当金繰入(費用) | / | 貸倒引当金 |

※未確定のため売掛金の代わりに「貸倒引当金」を用いている。

③貸倒引当金は「評価性引当金」

引当金は大きく「評価性引当金」「負債性引当金」の2つに分類されます。

貸倒引当金は「評価性引当金」 に分類されます。

貸倒引当金は「資産のマイナス」と言いましたが、「引当金」は全て資産のマイナスとは限りません。

- 評価性引当金

→資産のマイナスを表すもの - 負債性引当金

→負債を表すものになります。

「負債性引当金」は賞与引当金・退職給付引当金などになります。

賞与や退職金は支払う義務が発生するので負債になります。

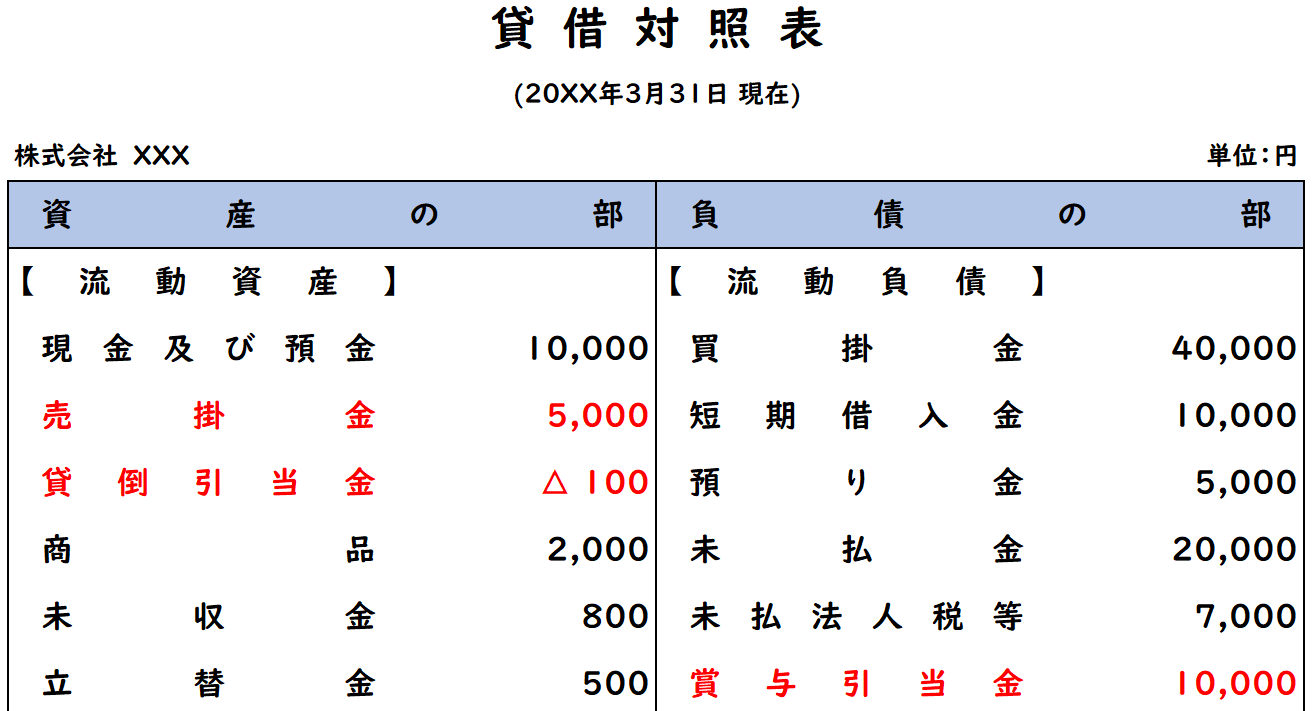

貸借対照表上の「貸倒引当金」

引当金はBS勘定科目ですが、貸借対照表(B/S)ではこのように表示されます。

- 評価性引当金である「貸倒引当金」は

資産のマイナスとして表示されています。 - 負債性引当金である「賞与引当金」は

負債として表示として表示されています。

財務諸表上では、どのように表示されているのか確認するとわかりやすいですね。

まとめ

今回は貸倒引当金が負債ではなく資産のマイナスで、その理由について解説しました。

同じ貸方に計上される買掛金・未払金とは少し種類が違うので注意しましょう。

コメント