今回は【貸倒引当金の会計上と税務上の違い】について解説します。

貸倒引当金とは?

貸倒引当金とは、

得意先に対する債権(売掛金など)が、

回収不能となる金額を見積もることをいいます。

貸倒引当金の対象となる債権

貸倒引当金の対象となる債権は下記になります。

- 売掛金

- 受取手形

- 未収入金

- 貸付金

など

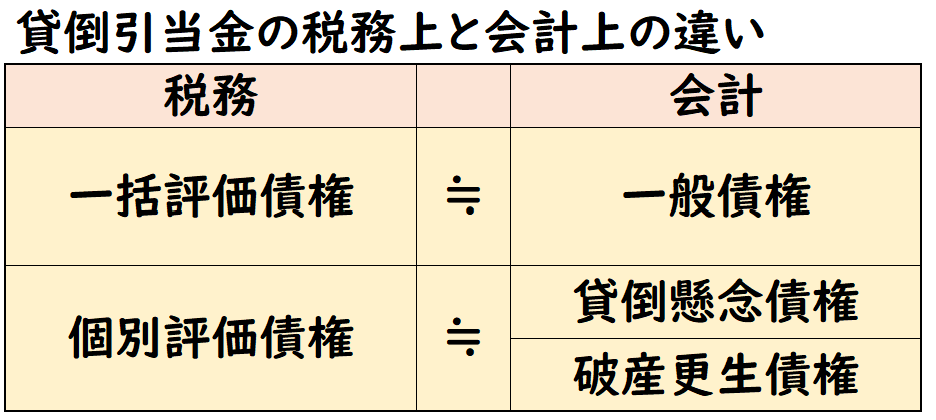

貸倒引当金の会計上と税務上の違い

貸倒引当金は「税務上」と「会計上」で

見積もり方法が異なります。

税務上の貸倒引当金の債権は下記の2つに区分します。

【税務上の貸倒引当金の債権】

- 一括評価債権

- 個別評価債権

会計上の貸倒引当金の債権は下記の3つに区分します。

【会計上の貸倒引当金の債権】

- 一般債権

- 貸倒懸念債権

- 破産更生債権

税務上の貸倒引当金:一括評価債権

一括評価債権とは

回収期限が到来すれば問題なく入金されるであろう債権のことをさします。

貸倒設定率を算出し、債権の期末残高に貸倒設定率を掛けて、貸倒引当金を算出します。

貸倒引当金の設定額=債権の期末残高×貸倒設定率(%)

一括評価債権は、回収漏れの可能性が低い債権を指します。

この貸倒設定率(%)の算定は下記の2パターンがあります。

- 実績繰入率に基づく計算(原則)

- 法定繰入率に基づく計算(中小法人の特例)

実績繰入率に基づく計算(原則)

貸倒設定率(%)=過去3年の貸倒実績÷過去3年分の一括評価金銭債権の平均値

過去3年の貸倒実績を算出して、

一括評価金銭債権の平均値で割った金額を貸倒設定率(%)とします。

法定繰入率に基づく計算(中小法人等の特例)

下記の対象となる法人について特例として、

「実績繰入率に基づく計算(原則)」に変えて

繰入限度額の計算によることが認められています。

【対象となる法人】

- (1)中小法人

- (2)公益法人等または協同組合等

- (3)人格のない社団等

繰入限度額は業務によって異なります。

【繰入限度額】

- 卸売業及び小売業

→10/1000 - 製造業

→8/1000 - 金融業及び保険業

→3/1000 - 割賦販売小売業、包括信用購入あっせん業、個別信用あっせん業

→7/1000 - その他の業種

→6/1000

「法定繰入率に基づく計算」では過去の貸倒実績率を算出する手間がなくなります。

税務上の貸倒引当金:個別評価債権

個別評価債権とは

回収が不能となる可能性がある債権を指します。

「一括評価債権」では、回収漏れの可能性が低い債権を一括で評価しておりましたが

「個別評価債権」では、回収が不能となる可能性がある債権を

個別で評価を行います。

個別評価債権は返済が遅れているなど不良債権を指します。

3種類の個別評価債権

個別評価債権では下記の3種類に区分し、個別に評価します。

- 長期棚上げ債権

会社更生法の更正計画認可など、特定の事由が生じたことにより、

その弁済を猶予され、又は賦払いにより弁済されることとなった金銭債権を指します。

回収不能見込金額=金銭債権額-5年以内弁済予定金額

- 一部取立不能債権

債務超過の状態が相当期間継続して、債権の一部が回収できない債権を指します。

回収不能見込金額=金銭債権額-取立ての見込みがある金額

- 形式要件が生じた金銭債権

更正手続開始の申立て・破産手続き開始の申立てなど

一定の事情が発生した場合の債権を指します。

回収不能見込金額=(対象金銭債権-債務者から受け入れた実質的に債権と認められない金額-担保権の実行等により取立て等の見込みがある金額)×50%

次に会計上の貸倒引当金について解説します。

会計上の貸倒引当金:一般債権

一般債権とは

経営状態に重大な問題が生じていない債権になります。

貸倒設定率を算出し、債権の期末残高に貸倒設定率を掛けて、貸倒引当金を算出します。

貸倒引当金の設定額=債権の期末残高×貸倒設定率(%)

一般債権は、対象となる債権も算出方法も「税務上の個別評価債権」とほとんど同じになります。

会計上の貸倒引当金:貸倒懸念債権

貸倒懸念債権とは

経営破綻まで陥ってはいないが、

経営状態の悪化により回収が懸念される債権になります。

「貸倒懸念債権」の貸倒引当金の算定方法は下記の2つあります。

- 財務内容評価法

- キャッシュ・フロー見積法

財務内容評価法

財務内容評価法では、債権金額から担保処分・保証回収見込額を差し引き

そこから貸倒設定率(%)を掛けて算出します。

貸倒引当金の設定額=(債権金額ー担保処分・保証回収見込額)×貸倒設定率(%)

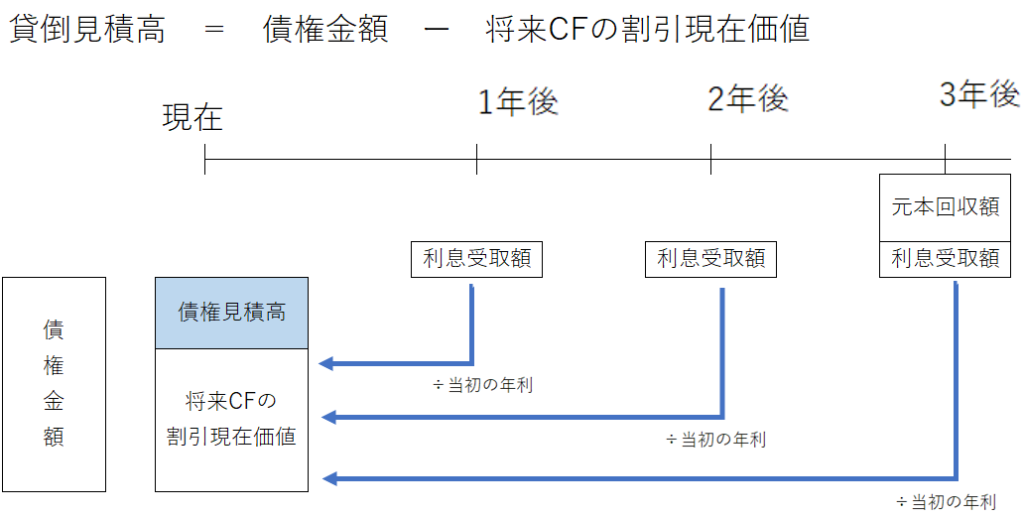

キャッシュ・フロー見積法

キャッシュ・フロー見積法は、

債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積ることができる債権について用いられます。

↓キャッシュ・フロー見積法は算出方法が複雑で、詳しくは下記で解説しております。

キャッシュ・フロー見積法は、利息の受け取りが生じる貸付金で用いられます。

会計上の貸倒引当金:破産更生債権

破産更生債権とは

実質的に経営破綻に陥っている債権になります。

債権金額から担保の処分見込み額を差し引き、その残額が貸倒見積高となります。

貸倒引当金の設定額=(債権金額ー担保処分・保証回収見込額)

貸倒懸念債権・破産更生債権は、「税務上の個別評価債権」と似た概念になります。

ただし「貸倒懸念債権・破産更生債権」と「個別評価債権」は概念は似ていますが金額が異なる場合があります。

まとめ

今回は【貸倒引当金の会計上と税務上の違い】について解説しました。

要点をまとめると下記になります。

税務上の貸倒引当金の債権は下記の2つに区分します。

【税務上の貸倒引当金の債権】

- 一括評価債権

- 個別評価債権

会計上の貸倒引当金の債権は下記の3つに区分します。

【会計上の貸倒引当金の債権】

- 一般債権

- 貸倒懸念債権

- 破産更生債権

コメント