今回は【有価証券/株式と公社債の違い】について解説していきます。

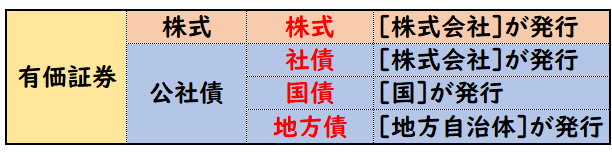

有価証券とは?

「有価証券」とは、下記のような証券のことをいいます。

- 株式会社が発行する株式・社債

- 国に発行する国債

- 地方自治体が発行する地方債

また社債・国債・地方債は公社債といいます。

「株式」と「公社債」では数え方が異なる。

「株式」と「公社債」では数えるときの呼び方が異なります。

- 「株式」は1株・2株と数えます。

- 「公社債」は1口・2口と数えます。

「株式」「公社債」の保有利益

有価証券などを保有することにより得られる利益をインカムゲインといいます。

有価証券などを売却することにより得られる利益をキャピタルゲインといいます。

「株式」「公社債」を保有することで得られる利益は下記になります。

- 「株式」は配当金

- 「公社債」は利息

また勘定科目名は下記のようになります。

- 配当金 → 受取配当金

- 利息 →有価証券利息(または受取利息)

また、どちらも営業外収益になります。

公社債は利息を受け取っているので実質、貸付金に近いイメージになります。

また利息が発生する公社債は売却時に「端数利息」が発生します。

↓端数利息の解説は下記をご参照ください。

「有価証券」の取得原価

有価証券を購入した時、取得原価で計上します。

取得原価の求め方は下記のようになります。

「有価証券」の取得原価の求め方

有価証券の取得原価=購入代価+不随費用

- 「購入代価」は有価証券の購入価額

- 「不随費用」は証券会社の販売手数料など

固定資産の取得と同じく取得原価には不随費用も入れるので注意しましょう。

次に株式と公社債の場合の取得原価の求め方について解説します。

株式の取得原価

株式の場合、1株あたりの購入単価(株価)に購入株数を掛けて購入代価を求めます。

【株式】の取得原価の求め方

- 株式の取得原価=購入代価+不随費用

- 購入代価=購入単価(株価)×購入株数

X株式会社100株を1株あたり300円で購入し、売買手数料1,000円とともに現金で支払った。

この株式の取得原価を求めなさい。

(解答)

→31,000円

購入代価(@300×100株)+不随費用1,000円=31,000

公社債の取得原価

購入口数は額面総額から額面金額(100円)を割って求めます。

公社債の場合、1口あたりの購入単価に購入口数を掛けて購入代価を求めます。

【公社債】の取得原価の求め方

- 公社債の取得原価=購入代価+不随費用

- 購入代価=購入単価(1口あたり)×購入口数

- 購入口数=額面総額÷額面金額(100円)

額面金額は100円当たりで表示されています。

Y社社債(額面総額100,000円)を額面100円につき98円で購入し、売買手数料100円とともに現金で支払った。

この公社債の取得原価を求めなさい。

(解答)

→98,100円

購入口数=額面総額100,000円÷額面100円=1,000

購入代価(@98×1,000口)+不随費用100=98,100

株式と違い、公社債の購入口数は額面総額÷額面金額(1,000円)で求めます。

まとめ

今回は【有価証券/株式と公社債の違い】について解説しました。

要点をまとめると下記になります。

有価証券とは下記のような証券のことである。

- 株式会社が発行する株式・社債

- 国に発行する国債

- 地方自治体が発行する地方債

「株式」「公社債」を保有することで得られる利益は下記になります。

- 配当金 → 受取配当金

- 利息 →有価証券利息(または受取利息)

有価証券を購入した時、取得原価で計上する。

有価証券の取得原価=購入代価+不随費用

- 「購入代価」は有価証券の購入価額

- 「不随費用」は証券会社の販売手数料など

※固定資産の取得と同じく取得原価には不随費用も入れるので注意

コメント