有価証券には下記4つに分類されます。

【有価証券の4つの種類】

この中の「その他有価証券」は

税効果会計の適用もありとても重要な科目です。

今回は「その他有価証券」について解説します。

「その他有価証券」とは?

「その他有価証券」は下記3つの有価証券に該当しない有価証券です。

長期的な時価の変動により利益を得る目的とした有価証券や

業務提携を目的とした持合株式などが当てはまります。

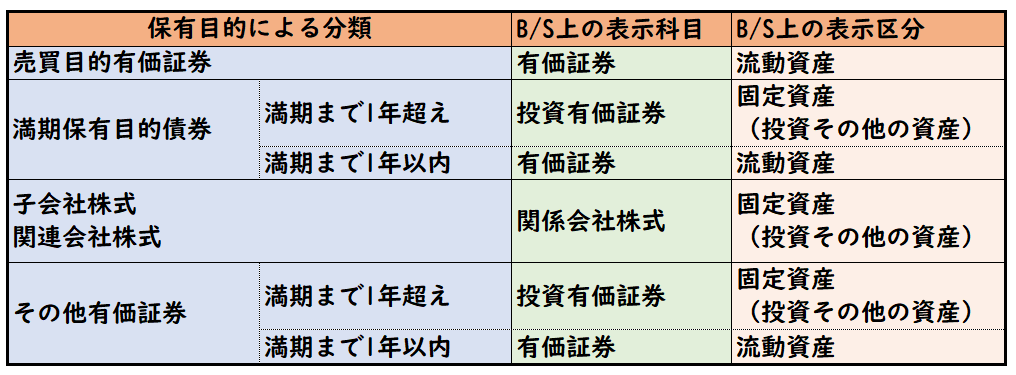

【売買目的有価証券】

時価の変動により利益を得ることを目的として保有する有価証券

【満期保有目的債券】

満期日までに保有することで利息を受け取る目的とした公社債になります

【子会社株式・関連会社株式】

当社の子会社あるいは関連会社を支配することを目的とした株式

議決権50%超えは子会社株式、20%超えは関連会社株式となります。

【その他有価証券】

上記3つに該当しない有価証券。

「その他有価証券」の表示・区分

「その他有価証券(資産)」の表示・区分は下記のようになります。

【満期が1年未満の場合】

→表示科目は「有価証券」区分は「流動資産」

【満期が1年超えの場合】

→表示科目は「投資有価証券」区分は「固定資産(投資その他の資産)」

満期までの期間により表示・区分が異なるので注意しましょう。

「その他有価証券」の評価

「その他有価証券」は期末決算では、時価で評価します。

評価差額の計上方法は下記の2種類があります

- 全部純資産直入法(簿記2級より学習)

- 部分純資産直入法(簿記1級より学習)

また、その他有価証券の評価差額は

「洗替法」のみ適用となります。

「洗替法」は翌期首で振り戻す仕訳になります。

1.全部純資産直入法(簿記2級)

「全部純資産直入法」は評価差額を

BS上の純資産の部に「その他有価証券評価差額金」として計上する方法です。

費用・収益ではないので注意しましょう。

2.部分純資産直入法(簿記1級)

「部分純資産直入法」は評価差益・差損によって勘定科目が変化します。

【評価差益の場合】

→BS上の純資産の部に「その他有価証券評価差額金」

【評価差損の場合】

→PL上の営業外費用に「投資有価証券評価損」

「その他有価証券」の評価替えの仕訳

次は例題によって仕訳処理を解説します。

当期の2,000円で取得したA株式(その他有価証券)

当期末の時価1,500円

翌期末の時価2,200円の場合

(1)当期末(2)翌期首(3)翌期末の仕訳を

「全部純資産直入法」「部分純資産直入法」の場合それぞれ示しなさい。

「全部純資産直入法」の場合

| (1)当期末 | その他有価証券評価差額金(純資産) | 500 | / | その他有価証券 | 500 |

| (2)翌期首 | その他有価証券 | 500 | / | その他有価証券評価差額金(純資産) | 500 |

| (3)翌期末 | その他有価証券 | 200 | / | その他有価証券差額金(純資産) | 200 |

「部分純資産直入法」の場合

| (1)当期末 | 投資有価証券評価損(営業外費用) | 500 | / | その他有価証券 | 500 |

| (2)翌期首 | その他有価証券 | 500 | / | 投資有価証券評価損(営業外費用) | 500 |

| (3)翌期末 | その他有価証券 | 200 | / | その他有価証券差額金(純資産) | 200 |

赤字は「全部純資産直入法」と「部分純資産直入法」で

変更となる勘定科目になります。

計算式

(1)当期末1,500-取得原価2,000=△500

(2)(1)の洗い替え

(3)翌期末2,200-取得原価2,000=200

「その他有価証券評価差額金」は税効果の適用となりますが

今回は税効果は考慮せず説明しております。

まとめ

今回は「その他有価証券」について解説しました。

「部分純資産直入法」の場合は

評価差益・差損によって勘定科目が変わるので注意しましょう。

◆その他有価証券の評価替え

<全部純資産直入法>

- 評価差損益→「その他有価証券評価差額金(純資産)」

<部分純資産直入法>

- 評価差益の場合→「その他有価証券評価差額金(純資産)」

- 評価差損の場合→「投資有価証券評価損(費用)」

コメント