日商簿記2級で学習する税効果会計では

問題文に「税率は●%」のような記載がありますが

この税率を「法定実効税率」といいます。

実際の経理実務では、この法定実効税率はどのように計算して求められるのか?

今回は【法定実効税率の計算方法】について解説します。

法定実効税率とは?

「法定実効税率」は法人の所得に対して課税される法人税、住民税、事業税の実質的な所得税負担率のことです。

税効果会計では「法定実効税率」を用います。

表面税率とは?

また「表面税率」というのもあります。

表面税率は、実際の税金の納付の際に用いる税率です。

【表面税率】

→実際の税金の納付の際に用いる税率

【法定実効税率】

→税効果会計で用いる税率

表面税率と法定実効税率の計算方法

表面税率の計算方法

「表面税率」は下記のようにそれぞれの税率を合計させたものになります。

表面税率 = 法人税率 + 法人税率 × 地方法人税率 + 法人税率 × 住民税率 + 事業税率

上記は下記のように表すこともできます。

表面税率 =法人税率×(1+地方法人税率+住民税率)+事業税率

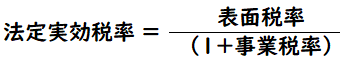

法定実効税率の計算方法

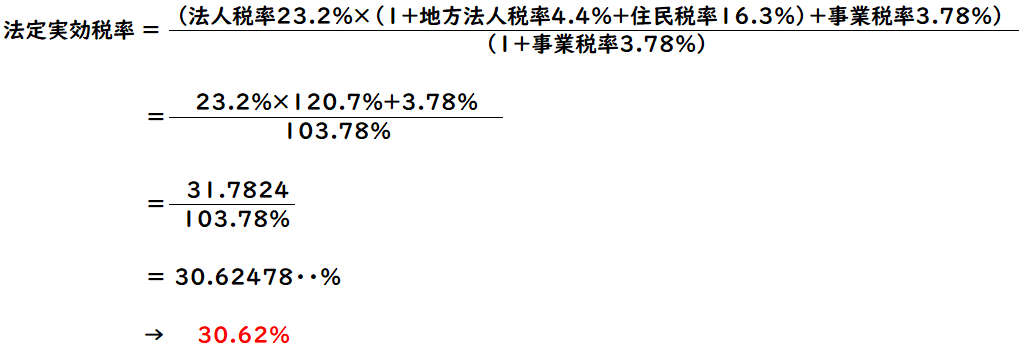

「法定実効税率」は下記のように計算して求めます。

法定実効税率の分子は「表面税率」になります。

例題

- 法人税率23.2%

- 地方法人税:法人税×地方法人税率4.4%

- 事業税:3.78%

- 住民税:法人税×住民税率16.3%

上記の場合の「表面税率」と「法定実効税率」を求めなさい。

なお、小数点以下第 2 位以下は四捨五入する。

(解答)

- 表面税率:31.78%

- 法定実効税率:30.62%

(解説)

【表面税率】

表面税率 = 法人税率23.2% + 法人税率23.2% × 地方法人税率4.4% + 法人税率23.2% × 住民税率16.3% + 事業税率3.78%

=23.2%+1.0208%+3.7816%+3.78%

=31.7824%

→31.78%

【法定実効税率】

表面税率と法定実効税率はなぜ一致しないのか?

実際に申告して納付する場合は「表面税率」を用いて

税効果会計の場合は「法定実効税率」を用います。

この2つの税率はなぜ異なるのでしょうか?

それは法人税、住民税、事業税のうち

「事業税」は支払った年度(翌期)の損金となるためです。

法人税等(法人税、住民税、事業税)の損金の取り扱いは下記のような違いがあります。

- 法人税・法人住民税→損金不算入

- 事業税→支払った年度で損金算入

このように同じ税金でも損金算入できるものとできないものがあります。

これにより法定実効税率は下記のように表します。

つまり、表面税率に(1+事業税率)を割ったのが「法定実効税率」となります。

法定実効税率の分母の(1+事業税率)とは?

事業税が損金算入されるため、その調整によって

表面税率に(1+事業税率)を割ったのが「法定実効税率」となります。

では「この(1+事業税率)とは何なのか?」について解説していきます。

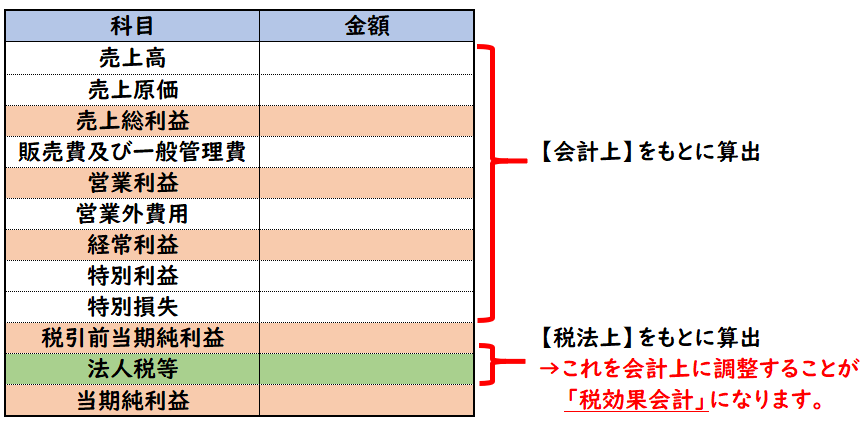

税効果会計の対象となるのは、税引前当期純利益と課税所得による一時差異です。

税引前当期純利益の下段の法人税等については

[法人税]と[住民税]は損金不算入ですが

[事業税]は損金算入されるため下記のような計算式が成り立ちます。

- 税引前当期純利益-事業税=課税所得

ここから下記のように変換できます。

- 税引前当期純利益=課税所得+事業税

- 税引前当期純利益=課税所得+課税所得×事業税率(%)

- 税引前当期純利益=課税所得×(1+事業税率)

- 課税所得=税引前当期純利益/(1+事業税率)

このようにして(1+事業税率)が導くことができます。

これにより法定実効税率は下記のような計算式が成り立ちます。

少し複雑な考え方なので、理解しにくければ「事業税が損金算入のため、法定実効税率と表面税率はこのような差異が出る」と覚えておけばよいでしょう。

表面税率と法定実効税率が一致しない理由は

「事業税」は支払った年度(翌期)の損金となるためである。

※法人税・法人住民税は損金不算入

税率の変更が生じた場合の処理

上記により税効果会計で用いる「法定実効税率」の計算方法を解説しました。

では税率が変更された場合、どのように処理するのかについて解説します。

税率が変更されれば「法定実効税率」も変わってきます。

この場合は

過年度に計上された繰延税金資産および繰延税金負債は「変更後の新たな税率」で再計算する必要があります。

なぜ過年度の計上額も「変更後の税率」になるのか?

「繰延税金資産」は税金の前払いのようなもので将来の納税額を減らす効果があります。

※繰延税金負債はその逆です。将来の納税額を増やす効果があります

この過年度に計上された繰延税金資産についての

将来の納税額を減らす効果で用いる税率は「変更後(将来)の新たな税率」です。

そのため、過年度に計上された繰延税金資産および繰延税金負債は「変更後の新たな税率」で再計算する必要があります。

税効果会計基準では、[繰延税金資産]又は[繰延税金負債]の金額は、

回収又は支払が行われると見込まれる期の税率に基づいて計算するものとされている

参考:税効果会計に係る会計基準の適用指針

補足:事業所税と事業税の違い

事業税と似た名前で「事業所税」という税金があります。

事業税と事業所税は名前は似ていますが、全く異なる税金になります。

- 事業税は、法人税等

- 事業所税は、租税公課

事業税は「法人事業税」とも呼ばれ、法人税等に含まれるものです。

それに対して事業所税は租税公課になります。

これらは似ていますが全く異なる税金のため注意しましょう。

↓[事業所税]については下記で詳しく解説しております。

↓[法人事業税]については下記で詳しく解説しております。

まとめ

今回は【法定実効税率の計算方法】について解説しました。

要点をまとめると下記になります。

【表面税率】

→実際の税金の納付の際に用いる税率

表面税率 = 法人税率 + 法人税率 × 地方法人税率 + 法人税率 × 住民税率 + 事業税率

上記は下記のように表すこともできます。

表面税率 =法人税率×(1+地方法人税率+住民税率)+事業税率

【法定実効税率】

→税効果会計で用いる税率

コメント