税効果会計の【繰延税金資産の回収可能性の5つの分類】について解説します。

今回は下記のような手順で解説していきます。

- 税効果会計とは?

- 繰延税金資産の回収可能性とは?

- スケジューリングについて

- 繰延税金資産の回収可能性の5つの分類

※[繰延税金資産の回収可能性]は日商簿記の試験では出題されません。

本記事は経理の実務向けの内容となります。

税効果会計とは?

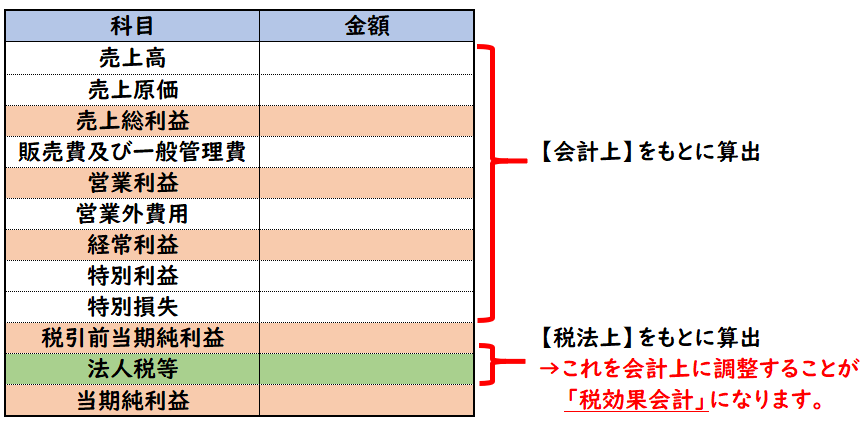

「税効果会計」とは会計上と税法上の一時的な差異を調整し、法人税等の金額と税引前当期純利益を対応させる会計処理のことをいいます。

税引前当期純利益までは、会計上をもとに算出してます。

しかし、法人税等は税法上をもとに算出しております。

法人税等は、会計上の利益ではなく

税法上の利益(課税所得)に税率を掛けて算出しております。

これを会計上に調整することが税効果会計になります。

この調整は一時的な差異のみ対象です。永久差異は対象となりません。

「税効果会計」とは会計上と税法上の一時的な差異を調整し、法人税等の金額と税引前当期純利益を対応させる会計処理のことをいいます。

税効果会計の仕訳

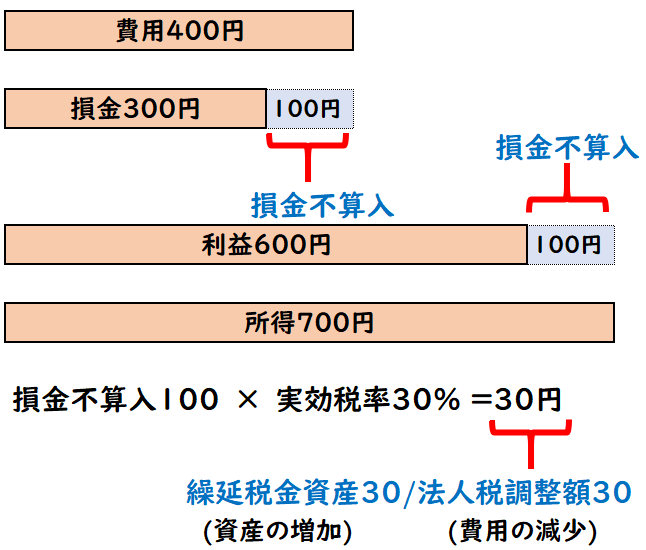

会計上の収益は1,000、費用は400、利益は600円である。

費用400のうち100円は将来減算一時差異による損金不算入(損金とならない)であった。

この場合の税効果会計による仕訳を示しなさい。

※法人税等の実効税率は30%とする。

| 繰延税金資産 (B/S) | 30 | / | 法人税等調整額 (P/L) | 30 |

損金不算入100円×税率30%=30円

損金不算入による一時差異は、税金の前払いのようなもので

将来の納税額を減らす効果があるため【繰延税金資産】として計上します。

上記の将来減算一時差異100円が解消された。

※法人税等の実効税率は30%とする。

| 法人税等調整額 (P/L) | 30 | / | 繰延税金資産 (B/S) | 30 |

一時差異が解消された場合は繰延税金資産を減額します。

繰延税金資産の計上額

しかし、この【繰延税金資産】は全て計上できる訳ではありません。

繰延税金資産は先程も書きましたが、下記のようになります。

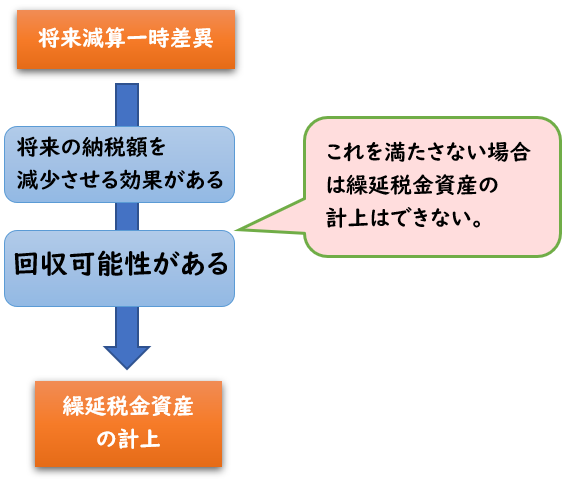

「繰延税金資産」は、税金の前払いであり

将来の納税額を減少させる効果がある。

つまり、将来の納税額を減少させる見込みがない場合は

繰延税金資産として計上してはならないということです。

繰延税金資産を計上する場合は

先に支払った法人税等を将来回収する見込みがあるのか?を検討する必要があります。

この回収する見込みのことを「回収可能性」といいます。

回収可能性があれば繰延税金資産として計上し、回収可能性がなければ計上は出来ないということです。

繰延税金資産として計上してはならない場合とは?

では会計上と税法上の一時差異があるものの

繰延税金資産として計上してはならないとはどういう場合でしょうか?

それは【課税所得がない場合】です。

(会計上)

収益 – 費用 = 利益

(税務上)

益金 – 損金 = 課税所得

課税所得×税率=法人税等

会社が赤字(課税所得がマイナス)であれば、そもそも納税額が発生しないため

将来の納税額が減少するということはありません。

そのため「回収可能性なし」ということで、繰延税金資産の計上は出来ません。

課税所得があれば、将来の納税額を減らす効果があり、回収可能性があると判断されます。

繰延税金資産の回収可能性の5つの分類

この繰延税金資産の回収可能性を判定するため

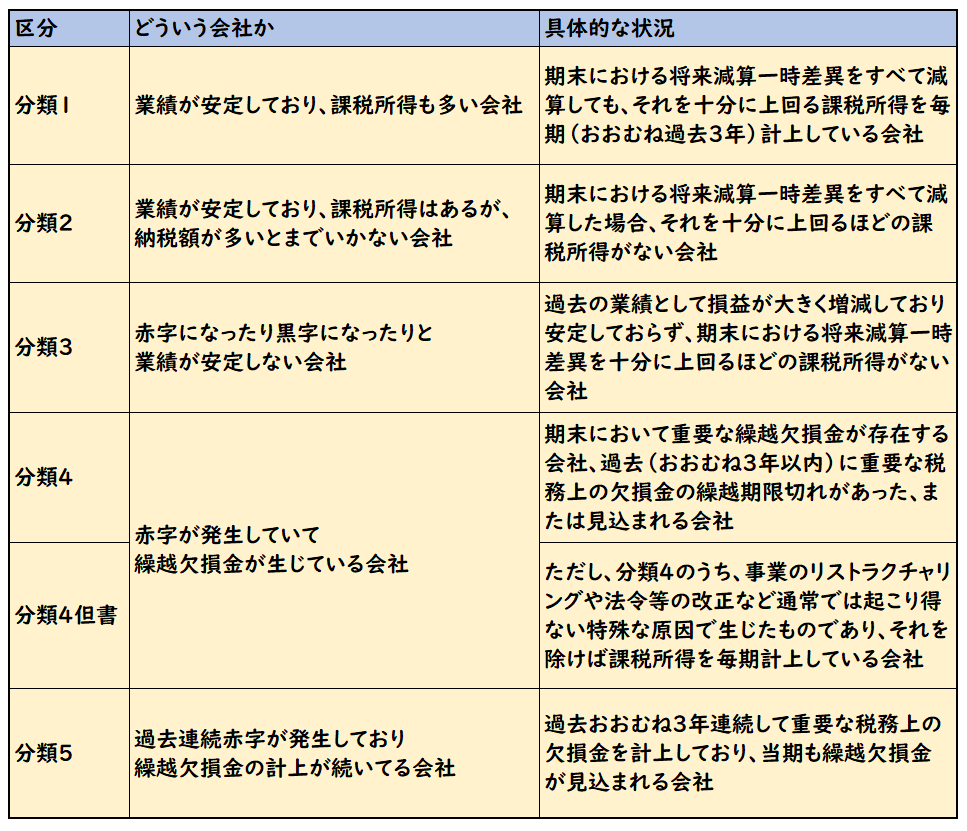

会社を5つのタイプに分類します。

- 分類1

- 分類2

- 分類3

- 分類4

- 分類5

分類1は業績が安定していて課税所得が多い優良企業となり

分類2,3につれて状況はだんだん厳しくなり

分類5は繰越欠損金があり、赤字が続いて課税所得が今後も発生する見込みがない企業になります。

回収可能性の判定による分類表

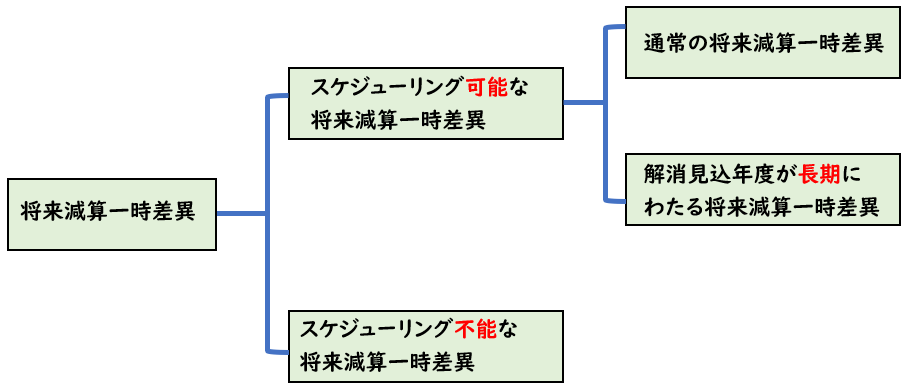

スケジューリングとは?

また将来減算一時差異が発生した場合、

この一時差異が「いつ解消されるか?」を考える必要があります。

この一時差異の解消時期を見積もることを「スケジューリング」といいます。

スケジューリングによる将来減算一時差異は大きく下記のように区分します。

【スケジューリングの区分】

- スケジューリング可能な将来減算一時差異

- 通常の将来減算一時差異

- 解消見込年度が長期にわたる将来減算一時差異

- スケジューリング不能な将来減算一時差異

スケジューリング可能とは、一時差異の解消時期がわかるものになります。

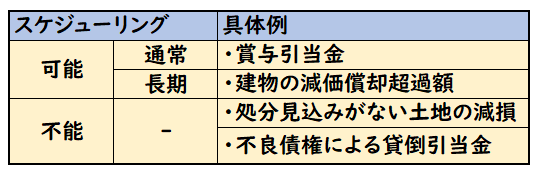

スケジューリング可能な将来減算一時差異

スケジューリング可能な将来減算一時差異

は下記2つに分類されます。

【スケジューリングの区分】

- スケジューリング可能な将来減算一時差異

- 通常の将来減算一時差異

- 解消見込年度が長期にわたる将来減算一時差異

通常の将来減算一時差異

具体例としては、「賞与引当金」が該当します。

賞与引当金は損金不算入ですが、翌期(賞与を支払った時)に解消されるとわかるため

スケジューリング可能となります。

解消見込年度が長期にわたる将来減算一時差異

またスケジューリング可能でも「解消見込みが長期にわたるもの」は

「建物の減価償却超過額」が該当します。

この一時差異は償却終了時(あるいは売却時)に解消されます。

建物の耐用年数は長期にわたるため「解消見込みが長期にわたるもの」に該当します。

スケジューリング不能な将来減算一時差異

具体例としては下記が該当します。

【スケジューリング不能な将来減算一時差異】

- 不良債権による貸倒引当金

- 処分見込みのない土地の減損

損金不算入となる貸倒引当金繰入の一時差異は

[債権回収時]あるいは[貸倒損失が確定した時]に解消されます。

この解消時期がいつになるかわからない場合はスケジューリング不能となります。

また減損は損金として認められないため「土地の減損」による将来減算一時差異となりす。

この一時差異は土地の売却時に解消されます。

売却予定がない場合、解消時期は不明のためスケジューリング不能となります。

ただし、処分する時期が決められている場合は、その時に一時差異が解消するとわかるため、[スケジューリング可能]となります

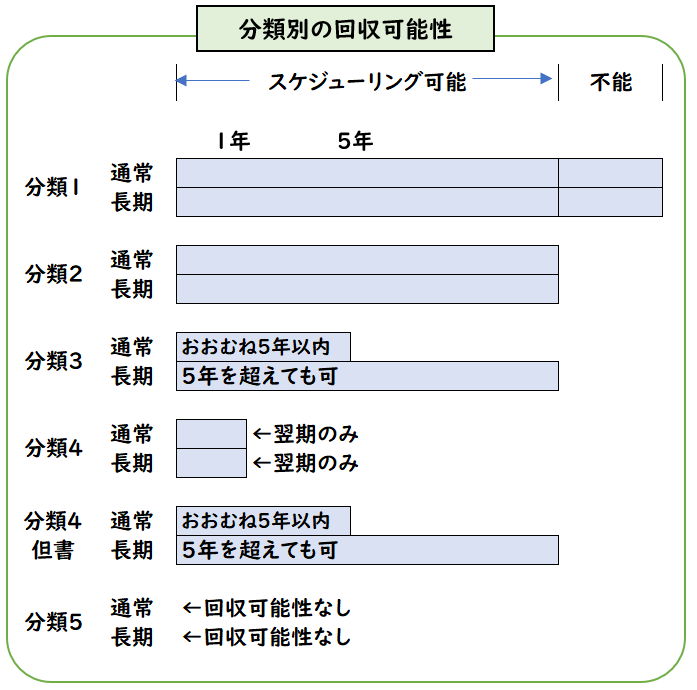

分類別の回収可能性

分類およびスケジューリングを分けたら、次に回収可能性についてです。

回収可能性の範囲は下記のようになっております。

青色の部分が回収可能性がある、つまり

繰延税金資産の計上ができる箇所になります。

回収可能性の対象とならない部分は繰延税金資産として計上できません。

分類1

分類1は、課税所得が将来減算一時差異を十分に上回っている会社です。

このような場合、将来減算一時差異は

全て回収可能性があると見込まれるため

全ての将来減算一時差異を[繰延税金資産]として計上可能となります。

スケジューリングも不要となります。

「回収可能性がある」⇒「繰延税金資産の計上が出来る」となります。

分類2

分類2は、業績は安定しているものの、

課税所得が将来減算一時差異を下回る会社です。

このような場合、回収可能性は下記のようになります。

- スケジューリング可能

→回収可能性がある - スケジューリング不能

→回収可能性なし

分類3

分類3は、業績が不安定で

課税所得が将来減算一時差異を下回る会社です。

分類4と迷う部分はありますが、重要な税務上の欠損金がなければ分類3に区分されます。

このような場合、回収可能性は下記のようになります。

- スケジューリング可能

- 通常

→おおむね5年以内であれば回収可能性がある - 長期

→5年超えた場合でも回収可能性がある

- 通常

- スケジューリング不能

→回収可能性なし

分類4

分類4は重要な繰越欠損金がある会社です。

おおむね過去3年以内に繰越欠損金の期限切れとなった事実、翌期に期限切れが見込まれる場合も含みます。

このような場合は回収可能性が非常に厳しいと判断されるため

回収可能性は下記のようになります。

- スケジューリング可能

→翌期に一時差異が解消される場合のみ回収可能性あり - スケジューリング不能

→回収可能性なし

分類4但書

ただし、分類4のうち、事業のリストラクチャリングや法令等の改正など通常では起こり得ない特殊な原因で生じたものであり、それを除けば課税所得を毎期計上している会社であれば

分類3と同じ処理が認められます。

分類5

分類5は、過去おおむね3年連続して重要な税務上の欠損金を計上しており、当期も繰越欠損金が見込まれる会社です。

このような場合は将来において課税所得が発生することは極めて困難と考えられ

繰延税金資産の回収可能性はないと判断されます。

つまり分類5の会社では繰延税金資産の計上ができないということです。

上記の分類1-5の回収可能性をまとめた表が下記になります。

まとめ

今回は税効果会計の【繰延税金資産の回収可能性の5つの分類】について解説しました

分類1-5をまとめた内容は下記になります。

コメント