今回は税効果会計の繰延税金資産と繰延税金負債の

貸借対照表(B/S)上の表示区分について解説します

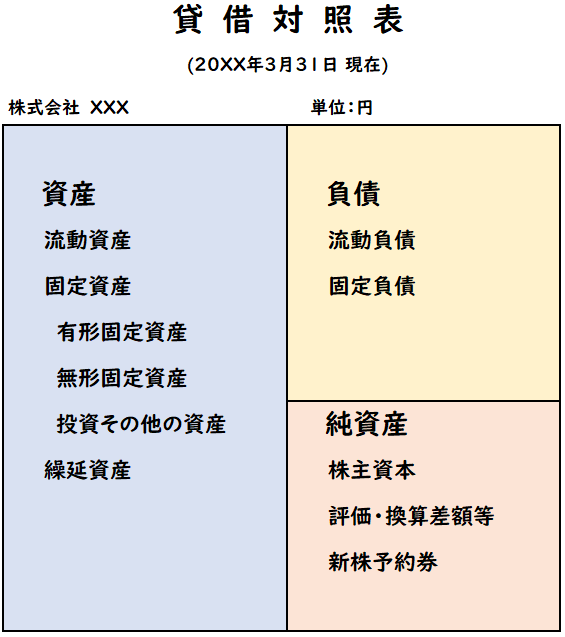

繰延税金資産・繰延税金負債の表示区分

【繰延税金資産】

→投資その他の資産(固定資産)

【繰延税金負債】

→固定負債

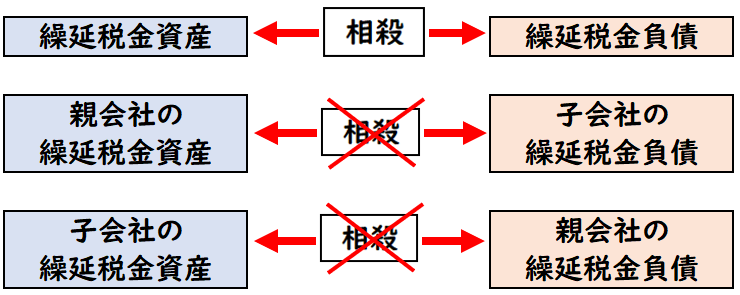

相殺表示について

繰延税金資産と繰延税金負債は相殺して純額で表示します。

ただし連結貸借対照表上で親会社と子会社のような

異なる会社の場合は相殺しません。

表示区分は平成30年に改正

繰延税金資産・繰延税金負債の表示区分は平成30年に改正されました。

改正前は下記のように流動・固定で項目を分けておりました。

【改正前】

- 繰延税金資産は流動資産と固定資産

- 繰延税金負債は流動負債と固定負債

しかし平成30年に下記のようなかたちで改正が行われました。

繰延税金資産は換金性のある資産ではないことや、決算日後に税金を納付する我が国においては、1年以内に解消される一時差異等について、1年以内にキャッシュ・フローは生じないことを勘案すると、すべてを非流動区分に表示することにも一定の論拠があると考えられる。

(税効果会計基準15項)

流動・固定の区分けがなくなったため

実務としては軽減されました。

まとめ

今回は繰延税金資産・繰延税金負債の表示区分について解説しました。

繰延税金資産と繰延税金負債は相殺して純額表示になりますが

連結上の親会社と子会社のような異なる会社の場合は、相殺しませんので注意しましょう。

コメント