今回は連結会計の支配獲得時の

「子会社の資産・負債の時価評価」について解説します。

時価評価替えによる差額は「評価差額(株主資本)」という勘定科目で連結修正仕訳を行います。

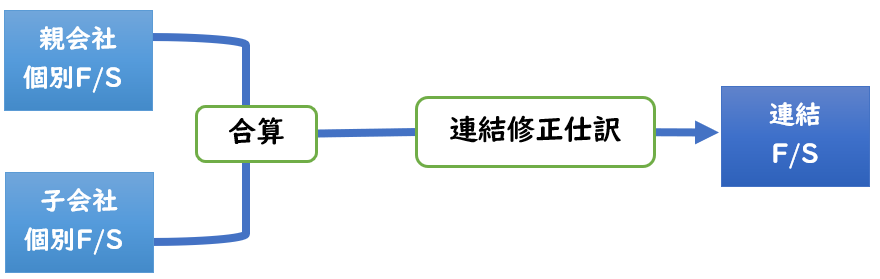

- 支配獲得日の連結の流れ

- 子会社の資産・負債の時価評価

- 仕訳方法①税効果適用しない場合

- 仕訳方法②税効果適用する場合

- ※本記事は日商簿記1級の試験範囲になります。

支配獲得日の連結の流れ

会社(P社)が他の会社(S社)の株式を取得して支配を獲得することで、

P社は「親会社」、S社は「子会社」となります。

この支配獲得日に両社の個別財務諸表を合算し

下記2つの連結修正仕訳を起票する必要があります。

【支配獲得日の連結修正仕訳】

- 投資と資本の相殺消去(資本連結)

- 子会社の資産・負債の時価評価※日商簿記1級

今回は「子会社の資産・負債の時価評価」について解説します。

※こちらは日商簿記1級の試験範囲になります。

↓投資と資本の相殺消去(資本連結)については下記をご参照ください。

子会社の資産・負債の時価評価

支配獲得日において、子会社の資産及び負債のすべてを

支配獲得日の時価により評価替えする必要があります。

これを「全面時価評価法」といいます。

この時価評価による差額は

評価差額(純資産)で計上します。

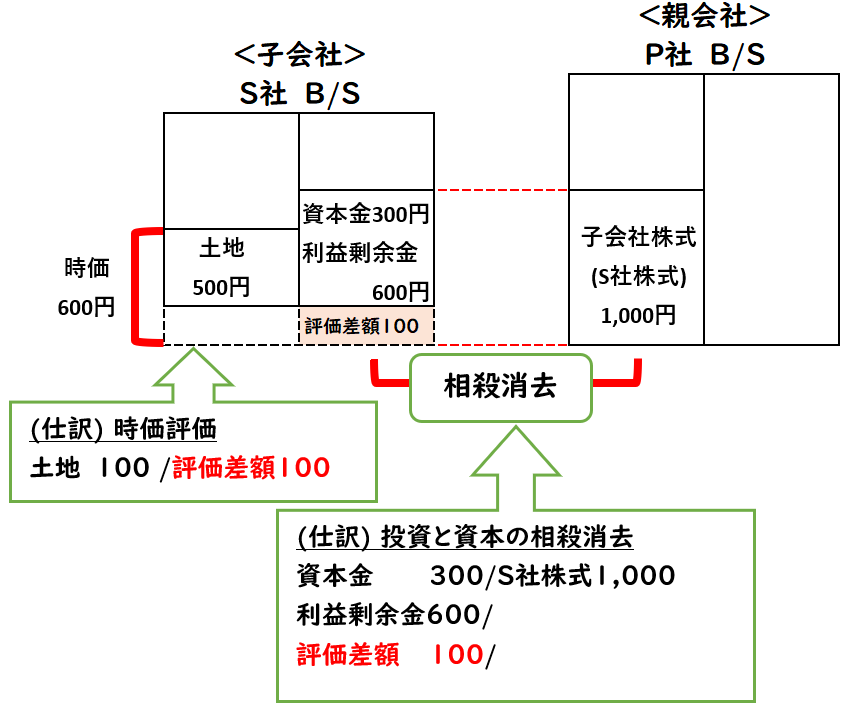

例題1

[子会社の資産・負債の時価評価]のみの仕訳について解説します。

P社はS社の株式を取得して子会社で取得し支配を獲得した。

支配獲得日のS社の個別財務諸表上の土地は以下の通りである。

- 土地の帳簿価額が500円

- 土地の支配獲得日の時価が600円

連結修正仕訳を示しなさい。

上記の場合は下記のような連結修正仕訳を計上します。

| 土地 | 100 | / | 評価差額 | 100 |

時価600-帳簿500=100円

連結により親会社P社と子会社S社のB/Sを合算させたとき

子会社S社の土地は帳簿価額500円で合算させます。

しかし時価600円で取得したことにするため、

連結修正仕訳により土地100円(600-500)を増加させ

その相手勘定科目は「評価差額(純資産)」で計上します。

※評価差額は株主資本

例題2

[子会社の資産・負債の時価評価]と

[投資と資本の相殺消去]

の仕訳について解説します。

P社はS社の発行株式100%を1,000円で取得し支配を獲得した。

支配獲得日のS社の個別財務諸表上の

土地・株主資本は以下の通りである。

- 土地の帳簿価額が500円

- 土地の支配獲得日の時価が600円

- 資本金300円

- 利益剰余金600円

連結修正仕訳を示しなさい。

(資産・負債の時価評価)

| 土地 | 100 | / | 評価差額 | 100 |

時価600-帳簿500=100円(評価差額)

(投資と資本の相殺消去)

| 資本金 | 300 | / | 子会社株式 | 1,000 |

| 利益剰余金 | 600 | / | ||

| 評価差額 | 100 | / |

株主資本(純資産)を減少させる場合、評価差額100円も減少させます。

※評価差額は株主資本となるため、減少(借方)させる必要があります。

100%子会社のため[非支配株主持分]はなしとなります。

貸借差額0のため、[のれん]もなしとなります。

[投資と資本の相殺消去]の際に評価差額(純資産)の減少を忘れないように注意しましょう。

問題

資産・負債の時価評価による評価差額が発生すると

税務上の資産・負債との間に一時差異が発生します。

そのため「評価差額」は税効果会計の適用となります。

- 税効果会計を適用しない場合

- 税効果会計を適用する場合

上記それぞれについて解説します。

↓税効果会計についての解説は下記をご参照ください。

税効果会計を適用しない場合

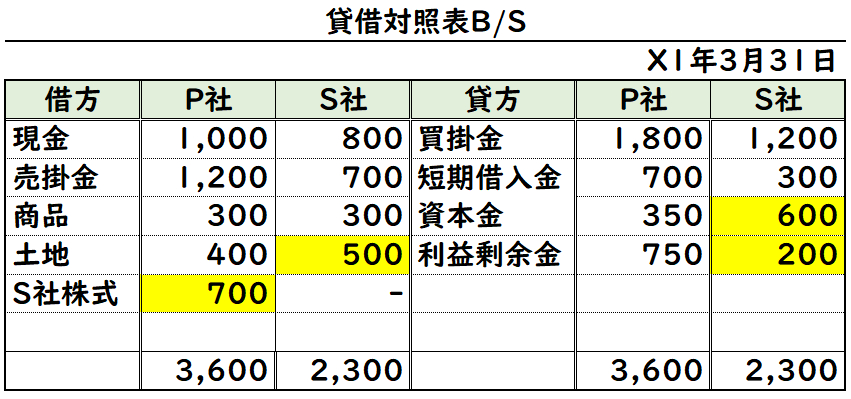

- X1年3月31日、P社はS社の発行株式70%を700円で取得し支配を獲得した。

- X1年3月31日時点の両社のB/Sは下記の表の通りである。

- 支配獲得日のS社の土地の時価は600円となる。

- 支配獲得日の連結修正仕訳を求めなさい。

- 評価差額に対して税効果会計は適用しないとする。

(解答)

問題文のB/Sの黄色塗りつぶし箇所は連結修正仕訳で使用する箇所になります。

今回はわかりやすく説明するため、要点は黄色塗りつぶししました。

(資産・負債の時価評価)

| 土地 | 100 | / | 評価差額 | 100 |

土地:時価600-帳簿500=100円(評価差額)

(投資と資本の相殺消去)

| 資本金 | 600 | / | 子会社株式 | 700 |

| 利益剰余金 | 200 | / | 非支配株主持分 | 270 |

| 評価差額 | 100 | |||

| のれん | 70 |

- P社の子会社株式700を減少させるため貸方へ

- S社の資本金600利益剰余金200評価差額100を減少させるため借方へ

- 70%保有のため、100-70=30%は非支配株主持分

- 株主資本900(資本金600+利益剰余金200+評価差額100)×30%

=270円(非支配株主持分) - 貸借差額により借方差額70円は「のれん」となる。

税効果会計を適用する場合

- X1年3月31日、P社はS社の発行株式70%を700円で取得し支配を獲得した。

- X1年3月31日時点の両社のB/Sは下記の表の通りである。

- 支配獲得日のS社の土地の時価は600円となる。

- 支配獲得日の連結修正仕訳を求めなさい。

- 評価差額に対して税効果会計(税率40%)は適用する

(解答)

(資産・負債の時価評価)

| 土地 | 100 | / | 評価差額 | 60 |

| / | 繰延税金負債 | 40 |

土地:時価600-帳簿500=100円(評価差額)

評価差額100円×40%=40円(繰延税金負債)

上記仕訳の内訳は下記のようになります。

| 土地 | 100 | / | 評価差額 | 100 |

| 評価差額 | 40 | / | 繰延税金負債 | 40 |

評価差額は[純資産]のため

[その他有価証券評価差額金]の税効果と同じような仕訳になります。

(投資と資本の相殺消去)

| 資本金 | 600 | / | 子会社株式 | 700 |

| 利益剰余金 | 200 | / | 非支配株主持分 | 258 |

| 評価差額 | 60 | |||

| のれん | 98 |

- P社の子会社株式700を減少させるため貸方へ

- S社の資本金600利益剰余金200評価差額60を減少させるため借方へ

- 70%保有のため、100-70=30%は非支配株主持分

- 株主資本860(資本金600+利益剰余金200+評価差額60)×30%

=258円(非支配株主持分) - 貸借差額により借方差額98円は「のれん」となる。

解き方の手順

解き方の手順をまとめると下記のようになります。

【解き方の手順】※評価差額がある場合

- 子会社の資産・負債に[評価差額]が発生したら、時価評価替えする。

- 評価差額に対して税効果の適用がある場合は税率を掛けて、繰延税金負債(または資産)へ計上する。

- 親会社の[子会社株式(資産)]を減少させるため貸方へ

- 子会社の[株主資本(純資産)]を減少させるため借方へ

※評価差額も減少させること。 - 100%子会社でなければ非支配株主割合(%)を求めて、株主資本×非支配株主割合(%)で[非支配株主持分]を算出する。

※[株主資本]には評価差額も含めること。 - 株主資本は4.により全て減額させたため、[非支配株主持分(純資産)]を増加させるため貸方へ

※[非支配株主持分]は親会社が保有している訳ではないため、連結相殺不要となるため、相殺させた(減少した)純資産を増加させる必要がある。 - 貸借差額が生じたら「のれん(借方差額)」or「負ののれん(貸方差額)」で計上する。

時価評価による評価差額は日商簿記1級の範囲です

まとめ

今回は連結会計の投資と資本の相殺消去(資本連結)について解説しました。

図解で表すと下記のようになります。

評価差額の発生の際の仕訳は簡単ですが、

「投資と資本の相殺消去」の際に、

評価差額は株主資本のため、

- 借方で計上し減少させること

- 非支配株主持分を算出するとき、評価差額も含めて算出すること

上記2つが忘れないように気を付けましょう。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント