連結会計は大きく下記の2つに分かれます。

- 資本連結

- 成果連結

- 内部取引の相殺消去など

今回は成果連結の「内部取引の相殺消去」について解説します。

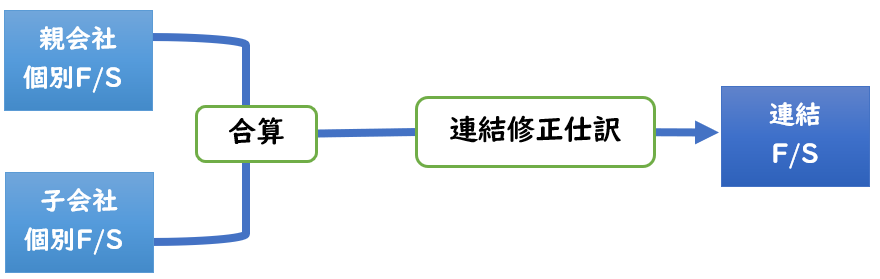

連結財務諸表の作成の手順

連結財務諸表の作成は下記のような流れで行います。

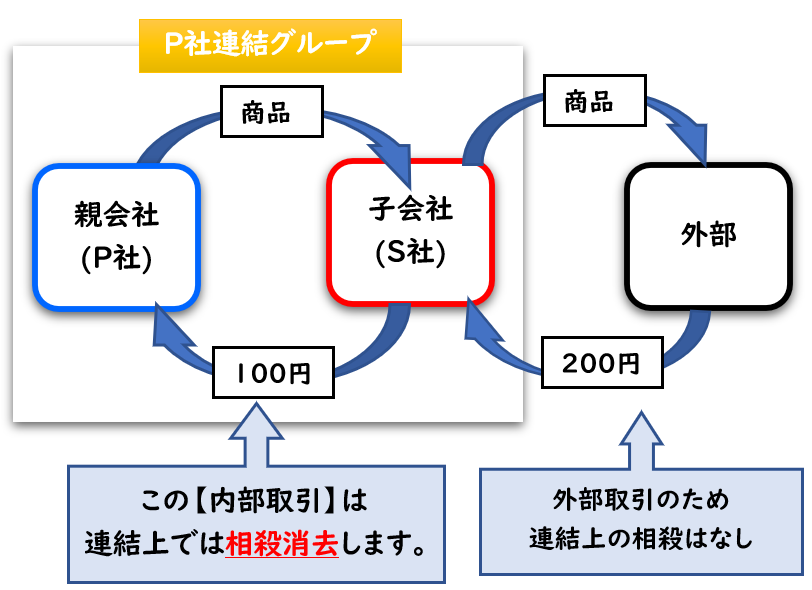

成果連結とは?

連結グループ内の

内部取引を相殺消去する仕訳です。

親会社と子会社は連携して事業を行っているため、

連結グループ内で資産を売買したり、資金の貸付け・借入れをしたりします。

これらの取引は連結グループ内で見れば資産や資金の移動に過ぎないため

連結財務諸表を作成するにあたってこの取引を相殺消去する必要があります。

内部取引の相殺消去は下記のような

連結グループ間の取引になります。

【内部取引高の相殺消去】

- 売上高⇔売上原価

- 受取利息⇔支払利息

- 受取配当金⇔剰余金の配当

【債権債務の相殺消去】

- 買掛金⇔売掛金

- 支払手形⇔受取手形

- 借入金⇔貸付金

- 未払費用⇔未収収益

- 前受収益⇔前払費用

また上記以外でも下記のような取引の修正も必要となります。

- 手形割引の修正

- 貸倒引当金の修正

- 未実現損益の消去

今回解説するのは「内部取引高・債権債務の相殺消去」になります。

売上高と売上原価

個別上の仕訳では

- 商品を販売した場合は「売上」

- 商品を仕入れた場合は「仕入」

で計上します。

しかし、連結上では「売上」「仕入」で相殺せず

「売上高」「売上原価」で相殺消去します。

これは個別財務諸表では

- 「売上」は「売上高」へ

- 「仕入」は「売上原価」へ

へ表示項目が変更となるためです。

仕訳の勘定科目ではなく、個別財務諸表の勘定科目で相殺消去します。

内部取引高・債権債務の相殺消去

例題1

親会社P社は当期に子会社Sに対して商品5,000円を掛けで販売した。

期末決算時のP社のB/Sに計上されているS社に対する売掛金は3,000円である。

この取引の連結修正仕訳を示しなさい。

※S社のP社に対する仕入の期末在庫は0とする。

(解答)

| 売上高 | 5,000 | / | 売上原価 | 5,000 |

| 買掛金 | 3,000 | / | 売掛金 | 3,000 |

(解説)

P社・S社の個別上の仕訳では

下記のような取引がされています。

| P社 | 売掛金 | 5,000 | / | 売上 | 5,000 |

| S社 | 仕入 | 5,000 | / | 買掛金 | 5,000 |

| P社 | 現金 | 2,000 | / | 売掛金 | 2,000 |

| S社 | 買掛金 | 2,000 | / | 現金 | 2,000 |

- 上記が内部取引の個別上の仕訳になります。

- まず、[売上]と[仕入]の5,000円を減少させます。

- また下記のように決算書上の勘定科目で連結修正仕訳を行います。

- [売上]→[売上高]、[仕入]→[売上原価]

- [売上高]5,000円の減少→借方

- [売上原価]5,000円の減少→貸方

- 問題文より、期末決算時点の

P社のS社に対する売掛金は3,000円のため相殺させます。 - [売掛金]3,000円の減少→貸方

- [買掛金]3,000円の減少→借方

売掛金などの債権債務は、期末残高時点の金額で修正します。

内部取引により、当期に売掛金5,000円が発生しても

期末残高が3,000円であれば、この金額で相殺します。

※2,000円は期中に精算完了しているため相殺する必要ありません。

【内部取引の相殺消去について】

- P/L勘定科目→期中の取引の相殺

- B/S勘定科目→期末残高の相殺(※期中に精算された金額は不要)

例題2

当期末、親会社P社の個別財務諸表では子会社S社に対する短期貸付金が3,000円計上されている。

この貸付金に係る受取利息が200円、未収利息が50円で計上されている。

この取引の連結修正仕訳を示しなさい。

(解答)

| 短期借入金 | 3,000 | / | 短期貸付金 | 3,000 |

| 受取利息 | 200 | / | 支払利息 | 200 |

| 未払利息 | 50 | / | 未収利息 | 50 |

(解説)

P社・S社の個別上の仕訳では

下記のような取引がされています。

| P社 | 短期貸付金 | 3,000 | / | 現金 | 3,000 |

| S社 | 現金 | 3,000 | / | 短期借入金 | 200 |

| P社 | 現金 | 150 | / | 受取利息 | 200 |

| 未収利息 | 50 | / | |||

| S社 | 支払利息 | 200 | / | 現金 | 150 |

| / | 未払利息 | 50 |

- 借入金⇔貸付金

- 受取利息⇔支払利息

- 未払費用⇔未収収益

- 上記3つの内部取引について連結修正仕訳により相殺消去します。

未収利息・未払利息のような経過勘定による内部取引も相殺消去する必要があります。忘れないように気をつけましょう。

まとめ

今回は成果連結の「内部取引の相殺消去」について解説しました。

内部取引の相殺消去は下記のようにして連結修正仕訳を行います。

【内部取引の相殺消去について】

- P/L勘定科目→期中の取引の相殺

- B/S勘定科目→期末残高の相殺(※期中に精算された金額は不要)

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント