2026年に入り、日本の税制を揺るがす大きなニュースが飛び込んできました。

「食料品の消費税率を時限的にゼロ(0%)にする」という案が、政府・与党内で具体的に検討されているという報道です。

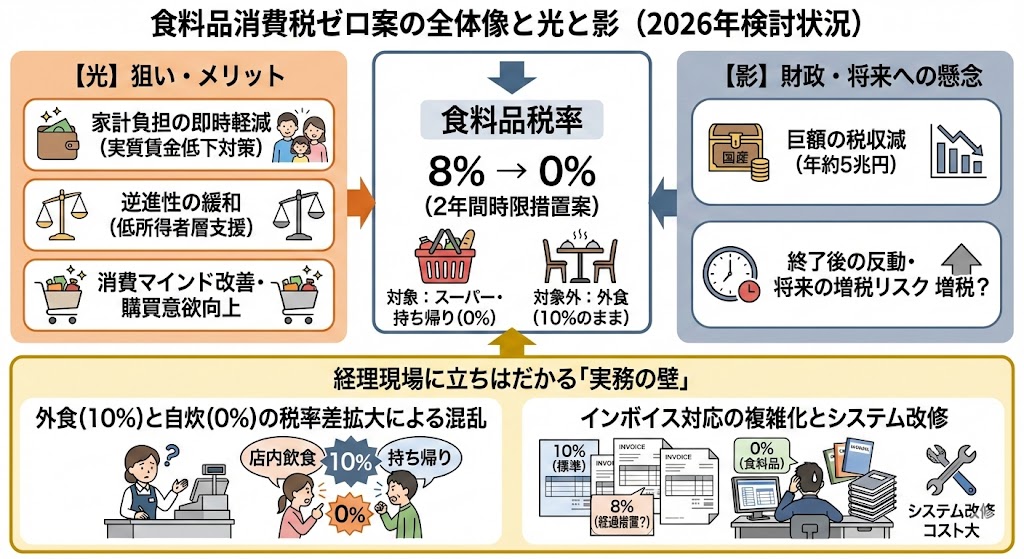

高市首相は1月19日に首相官邸で記者会見し、23日召集の通常国会冒頭で衆院を解散する意向を表明しました。会見の中で首相は物価高対策として、食料品の消費税率を2年間ゼロにする減税策の検討を加速し、自民党の公約に盛り込む方針も打ち出しています。

物価高騰が続く中、生活者の負担軽減としては非常にインパクトのある政策ですが、会計・経理の現場に目を向けると、そこには数多くの「実務的なハードル」が待ち構えています。

本記事では、このニュースの最新状況を整理しつつ、会計・経理の視点からどのような影響が予想されるのか、3つのポイントに絞って詳しく解説します。

「食料品消費税ゼロ」ニュースの概要

まず、現在報じられている内容を整理するとこのようになります。

- 検討の内容: 飲食料品にかかる消費税率を、現在の8%から0%に引き下げる案。

- 期間: 2年間の時限措置

※出口戦略として『給付付き税額控除』などが議論される可能性あり - 背景: 急激な物価高による家計へのダメージを緩和するため。

- 現状: あくまで検討段階であり、衆院選の争点として浮上している状況。

まだ検討段階で確定したものではありません。

「食料品消費税ゼロ」はいつから開始される?

検討段階でまだ決まっていない。

なぜ「消費税ゼロ」を導入しようとしているのか?その目的

「食料品消費税ゼロ」には主に3つの目的があると考えられます。

物価高による「実質賃金低下」への即効薬

2024年以降、エネルギー価格の高騰や円安の影響で、食料品価格は上がり続けています。

給与が上がっても物価上昇に追いつかない「実質賃金のマイナス」を食い止めるため、

最も支出頻度が高い食料品の税率をゼロにすることで、

「手取りを増やすのと同じ効果」を即座に生み出す狙いがあります。

消費税の「逆進性」の緩和

消費税は、所得が低い人ほど収入に対する税負担の割合が大きくなる「逆進性」という性質を持っています。

生活に欠かせない食料品をゼロ税率にすることは、

低所得者層や多子世帯に対しての負担を減らす側面を持たせています。

消費マインドの改善

レシートで「消費税 0円」という表記を毎日目にすることによる心理的インパクトは大きく、

その分浮いたお金を他の消費に回すことで、

経済全体の活性化に繋がります。

「食料品消費税ゼロ」メリット・デメリット

次に「食料品消費税ゼロ」によるメリット・デメリットを解説します

メリット

デメリット

一消費者としてはありがたい話ですが、将来的な大幅増税や現場の混乱を考えると、手放しで喜べないというのが本音です。

ブログ記事への追加ですね!読者が驚くような「逆転の発想」を分かりやすく伝えつつ、経営者や消費者が納得できるロジックでまとめました。

ターゲット読者に合わせて、少しキャッチーなトーンで構成しています。

会計・経理実務における「3つの懸念」

上記のデメリットにも記載しましたが、「食料品消費税ゼロ」により経理処理は煩雑化します。

次に会計・経理実務における影響や懸念点を解説します。

インボイス制度(適格請求書)への影響

最も懸念されるのが、2023年に導入され、ようやく定着し始めた

インボイス制度との整合性です。

現在のインボイスは、税率ごとに消費税額を明記することが求められています。

ここに「0%」が加わるとどうなるでしょうか。

- 区分記載の複雑化:

「10%(標準)」「8%(軽減)」「0%(食料品)」という3つの区分が必要になります。 - 非課税・免税との混同:

会計上、もともと消費税がかからない「非課税(利息や土地など)」や「免税」と、税率が「0%」であることは意味が異なります。

0%はあくまで「課税対象だが税率がゼロ」という扱いです。

この区分を誤ると、仕入税額控除の計算が狂ってしまいます。

↓仕入税額控除の解説はこちら

「非課税による0%」と「軽減税率による0%」も当然区別する必要があります。

経理システム・POSシステムの再改修

軽減税率導入時も多くの企業が多額のコストをかけてシステム改修を行いました。

これと同様の改修が必要となります。

- マスタ設定の変更:

商品マスタの税区分を「8%」から「0%」に書き換える作業が発生します。 - レジ・受注システムの対応:

「持ち帰り(0%)」と「外食(10%)」の差がより鮮明になり、レジでのミスや混乱が増えることが予想されます。

「飲食店」と「小売店」の格差問題

今回の案で注意が必要なのは、「外食」は対象外(10%のまま)になる可能性が高いという点です。

- コンビニやスーパーで買う惣菜は0%。

- 飲食店で食べる食事は10%。

この10%の差は、飲食店経営にとって非常に大きな逆風となります。

経理処理においても、接待交際費や会議費として精算する際、

領収書の内容を今まで以上に厳密にチェックする必要があります。

会計処理はどう変わる?

具体的に、仕訳データがどう変わるのか見てみましょう。

例えば、会議用の弁当を10,800円(税込)で購入した場合、現在は以下のようになります。

【現在:軽減税率8%の場合】

| 会議費 | 10,000 | / | 現預金 | 10,800 |

| 仮払消費税 | 800 | / |

これが「消費税0%」になると、理論上は以下のようになります。

【改定後:消費税0%の場合】

| 会議費 | 10,000 | / | 現預金 | 10,000 |

| 仮払消費税 | 0 | / |

一見シンプルに見えますが、問題は「仕入税額控除」です。

売上の税率が0%になれば、納めるべき「預かり消費税」もゼロになります。

一方で、仕入れにかかった消費税(備品代や家賃などの10%分)は還付されるのか、

あるいは別の制限がかかるのか。このあたりの制度設計が、企業のキャッシュフローに影響を及ぼします。

食料品消費税ゼロによる飲食店への影響

食料品消費税ゼロによって大きく影響を受けるのが

「飲食店」です。

営業面・市場面で言うと下記のような影響があります。

- 飲食店離れ(外食vs内食)の加速

現在でも「自炊(8%)」と「外食(10%)」には2%の差がありますが。

これが「自炊(0%)」と「外食(10%)」になると、その差は10%にまで広がります。

消費者が「外食は高い」と強く感じ、スーパーでの買い物や自炊(内食)へ流れるリスクが高まります。

- テイクアウト需要へのシフト

飲食店でも「テイクアウト(0%)」と「店内飲食(10%)」で税率が分かれる場合、

イートインの利用が減り、容器代などのコストがかさむテイクアウト対応に

追われる可能性があります。

10%は大きな差なので外食控えが増える可能性があります。

飲食店は「食品消費税ゼロ」で実質増税になる!?

実は、制度の仕組み次第では、飲食店にとって実質増税となる可能性があります。

キーワードは、その「ゼロ」が「免税(0%税率)」なのか「非課税」なのか、

消費税の2つのキーワード

- 「免税(0%税率)」

- 「非課税」

という点にあります。

なぜ「非課税」だとキャッシュが減るのか?

仕入税額控除ができなくなり消費税の納付額が増えるため。

通常、消費税は「お客様から預かった税金」から「仕入れで払った税金」を差し引いて納税します。

- 消費税の納税額=「お客様から預かった税金」-「仕入れで払った税金」

しかし、売上が「非課税」になると、この差し引き(仕入税額控除)ができなくなるという落とし穴があります。

つまり、消費税の0%とになると上記の「仕入れで払った税金」がゼロになるため

実質、消費税の納付額が増加することになります。

【免税(0%税率)】の場合

→仕入税額控除が可能

【非課税】の場合

→仕入税額控除が不可 →消費税の納付額が増える

比較:手元に残るお金はどう変わる?

1,100円の定食を売り、330円の食材を仕入れる場合

- 販売価格:1,100円

- 仕入値:330円

【現行(10%)】

お客様から1,100円預かり、仕入先に330円払う。

差額の税金70円を納税(100円-30円)

⇒ 手元には 700円 残る。

※1,100円-330円-70円

【非課税(0%)で、仕入れ値が下がらない場合】

お客様から1,000円もらう。仕入先には330円払う。

税金100円をの納税(100円-0円)

※仕入の消費税は0%となるため

⇒ 手元には 670円 しか残らない(30円の損失!)

※1,100円-330円-100円

仕入れ値が下がれば同じになる?

上記の例は、消費税が0%になっても仕入値が変わらない場合となります。

もし仕入値が消費税減税分値下がるのであれば下記のようになります。

【現行(10%)】

お客様から1,100円預かり、仕入先に330円払う。

差額の税金70円を納税(100円-30円)

⇒ 手元には 700円 残る。

※1,100円-330円-70円

【非課税(0%)で、仕入れ値が下がる場合】

お客様から1,000円もらう。仕入先には300円払う。

税金100円をの納税(100円-0円)

※仕入の消費税は0%となるため

⇒ 手元には 700円 しか残らない(変化なし)

※1,100円-300円-100円

この場合、仕入値が30円減少し、その分消費税の納税額が30円増加し、

プラスマイナスゼロとなります。

まとめ

2026年に浮上した「食料品消費税ゼロ」案は、物価高に苦しむ家計にとって強力な追い風となる一方、経理現場には「消費税区分管理」・「システム改修」といった事務的負担も増えることになります。

また外食(10%)との税率差が広がることで、外食を控える動きが強まり、飲食店にとって大打撃となる可能性もあります。

まだ検討段階ではありますが、今後の議論の行方を注視し、いかなる変更にも柔軟に対応できる準備を整えておきましょう。