今回は【会計事務所と税理士事務所と税理士法人の違い】について解説します

この3つの違いとは?

- 会計事務所

- 税理士事務所

- 税理士法人

会計事務所と税理士事務所の違い

結論から申し上げますと

「会計事務所」と「税理士事務所」に違いはありません。

呼び方が異なるだけです。

どちらも主に税理士の独占業務を行う事務所です。

- 税理士事務所→正式名称

- 会計事務所→俗称

税理士が設けなければならない事務所は、税理士事務所と称する。

税理士法第40条2項

この2つは名前が違うだけで、大きな違いはありません。

なぜ会計事務所という名称なのか?

では、税理士の独占業務を行う事務所なのに

なぜ「会計事務所」という名称にするのでしょうか?

それは、「税務業務以外の会計業務も行ってますよ」と強調するためになります。

【会計の業務とは?】

- 記帳代行

- 決算業務の代行

- 経営コンサルティング

など

「税理士事務所」という名称だと税務業務以外は対応していないと

思われる可能性があるため「会計事務所」という名称を用います。

勘違いしやすいポイント

よく勘違いされるのは

- 税理士事務所は税理士が行う仕事

- 会計事務所は公認会計士が行う仕事

と思われがちですがこれは全くの間違いです。

- 税理士事務所と会計事務所は名称が異なるだけでほぼ同じ

税理士の方でも[会計事務所]という名称で開業することができます。

公認会計士の独占業務は「監査」になります。

また、公認会計士は税理士登録することができるため、税理士を名乗ることも可能です。

そのため、税理士登録していれば、税理士事務所(あるいは会計事務所)の開業も可能となります。

- 税理士の独占業務→税務

- 公認会計士の独占業務→監査

ただし、公認会計士は税理士登録することも可能

補足

公認会計士の独占業務である「監査」を行うのは

税理士事務所ではなく、監査法人になります。

会計監査は、主に[上場企業]・[大会社]が対象となります。

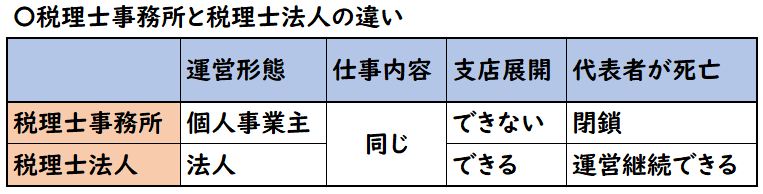

税理士事務所と税理士法人の違い

税理士事務所と税理士法人の違いは

運営形態になります。

- 税理士事務所は個人事業主

- 税理士法人は法人

主な違いは下記のようになります。

税理士は、税理士事務所を二以上設けてはならない。

税理士法第40条3項

仕事内容は同じですが、支店展開する場合は法人化する必要があります。

まとめ

今回は会計事務所と税理士事務所と税理士法人の違いについて解説しました。

要点をまとめると下記のようになります。

- 会計事務所と税理士事務所は名称の違いなだけで、同じである。

- 税理士事務所と税理士法人は仕事内容は同じだが、運営形態が異なる。

- 税理士事務所は[個人事業主]で、税理士法人は[法人]であり、支店展開する場合は法人化する必要がある

コメント