岸田文雄首相は2023年10月の政府与党政策懇談会で、

1人あたり計4万円の所得税・住民税の定額減税を2024年6月に実施すると表明しました。

これを「定額減税4万円」「所得減税4万円」などと呼ばれております。

この「定額減税4万円」とは何なのか?解説していきます。

今回は「定額減税4万円」について解説します。

定額減税4万円はいつから開始するのか?

- 定額減税4万円は2024年6月から開始となる。

- 勤務先においては2024年6月1日以後最初に支払われる給与等から開始となる。

住民税が毎年6月から切り替わることから、6月開始となります。

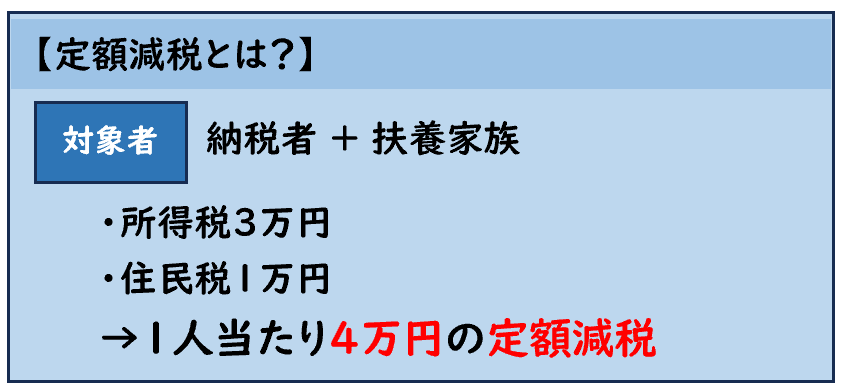

定額減税4万円とは?

定額減税4万円とは、岸田首相が税収増の還元策として、

国民1人当たり年4万円(所得税3万円、住民税1万円)の定額減税を行う方針のことをいいます。

定額減税4万円とは

国民1人当たり年4万円(所得税3万円、住民税1万円)の定額減税を行うこと

給付ではなく”減税”である

減税となるため、4万円国民1人ずつに直接振り込まれるわけではなく

給与を通して控除される金額が減額され、手取りが増えるということになります。

定額減税4万円は、4万円もらえるではなく減税されることになります。

- 給付ではなく減税である。

- 給与から控除される税金が減税される。

- これにより手取り額が増える。

給与から控除される税金は「源泉所得税」と「住民税」です。

- 源泉所得税から3万円

- 住民税から1万円

4万円減税は”月”ではなく”年”である

4万円減税は年4万円減税となります。

毎月4万円の手取りが増えるわけではないので注意しましょう。

- 定額減税4万円は年4万円の減税である。

- また減税される年は2024年のみである。

※今後、毎年4万円減税されるわけではない。

定額減税4万円による影響

定額減税4万円により私たちの生活にどう影響するのか?

下記4つに区分して解説します。

- ①住民税非課税世帯

→給付 - ②住民税均等割のみ納税

→給付 - ③会社員・個人事業主

→定額減税 - ④所得税・住民税4万円未満の場合

→定額減税+給付

会社員であれば「③」のケースがほとんどになります。

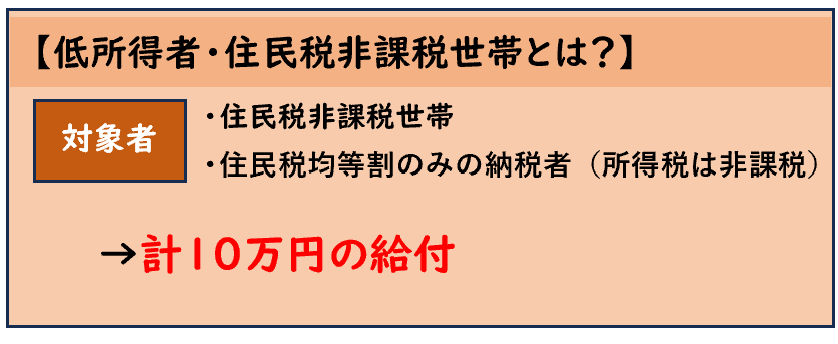

①住民税非課税世帯(所得割と均等割の両方が非課税)

住民税非課税世帯とは、「住民税が課税されない世帯」のことです。

前年度の所得が0の人は住民税も0になります。

さらに世帯全員が住民税0の場合、住民税非課税世帯となります。

住民税非課税世帯の場合、納める税金がないため減税できません。

その場合、重点支援地方交付金として7万円給付となりあす。

また、住民税非課税世帯はすでに3万円給付されているため

3万円+重点支援地方交付金7万円の計10万円が給付となります。

住民税非課税世帯の場合

→3万円+重点支援地方交付金7万円の計10万円給付

納める税金がない場合は減税できないので給付になります。

②住民税均等割のみ納税

住民税は「所得割」と「均等割」に区分されます。

このうち、所得割のみ非課税になる場合を「住民税均等割のみ納税」に該当します。

住民税均等割のみ納税の場合、住民税非課税世帯と同じく

10万円給付となります。

住民税の「所得割」と「均等割」どちらも非課税となる世帯が「住民税非課税世帯」になります。

住民税均等割のみ納税の場合

→10万円の給付

③会社員・個人事業主

会社員・個人事業主の場合

年4万円(所得税3万円、住民税1万円)の定額減税となります。

- 源泉所得税から3万円の定額減税

- 住民税から1万円の定額減税

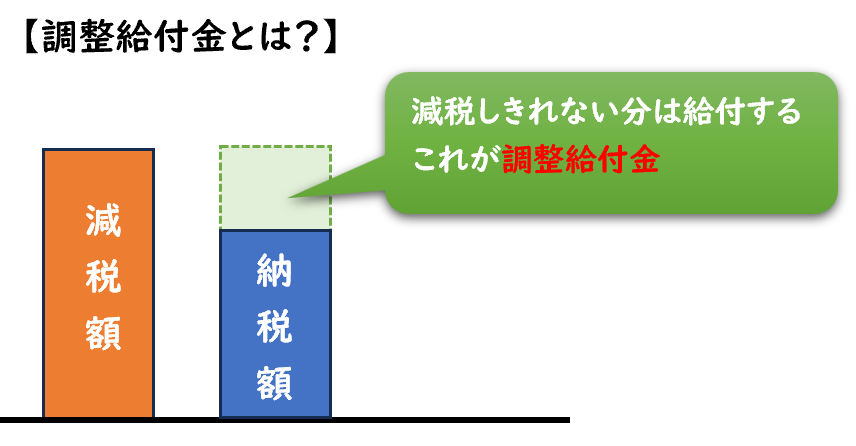

④所得税・住民税4万円未満の場合

所得税・住民税4万円未満の場合、4万円の減税ができないため

減税に加えて足りない分は給付となります。

この減税しきれない分の給付を「調整給付金」といいます。

※調整給付金については下の方で詳しく解説しております。

- 源泉所得税から3万円の定額減税

- 住民税から1万円の定額減税

→減税しきれない分は給付

次に下記で「③会社員・個人事業主」の具体例を解説します。

会社員の定額減税4万円の減税のイメージ

定額減税4万円は2024年6月から開始となります。

つまり会社員の場合、「2024年6月分のみ給与の手取り4万円増える」ということです。

ただし多くの人の場合、毎月の給与から控除される

所得税は3万円未満、住民税1万円未満のケースがほとんどです。

この場合、6月のみでは減税しきれないため、その分は7月以降に減税するかたちになります。

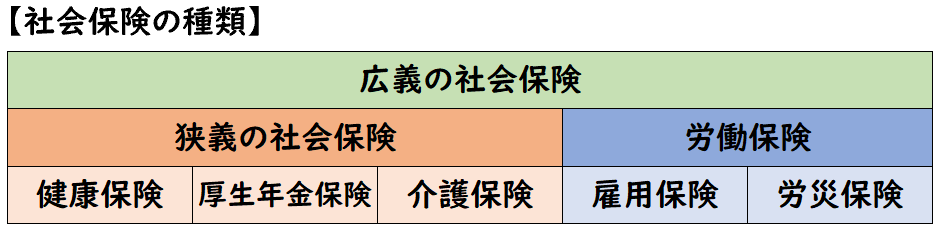

補足:給与の控除には税金以外にも社会保険料がある

給与からの控除される金額が4万円以上の場合でも

それが全て税金(所得税・住民税)とは限りません。

給与から控除されるものは税金外にも「社会保険料」があります。

給与から控除されるほとんどは社会保険料で、所得税や住民税は少額となります。

- 減税されるのは「源泉所得税」「住民税」のみ

- 社会保険料の控除は変わらないので注意

↓社会保険料については下記で詳しく解説しております。

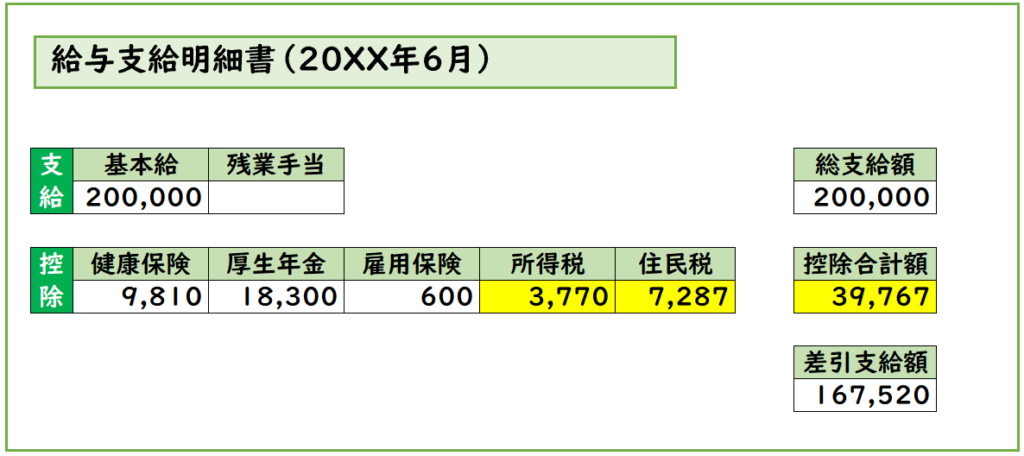

月収20万円の会社員の場合

月収20万円の会社員の場合の給与控除額は下記のようになります。

定額減税”前”の給与明細

- 所得税3,770円←3万円未満のため減税しきれない

- 住民税7,287円←1万円未満のため減税しきれない

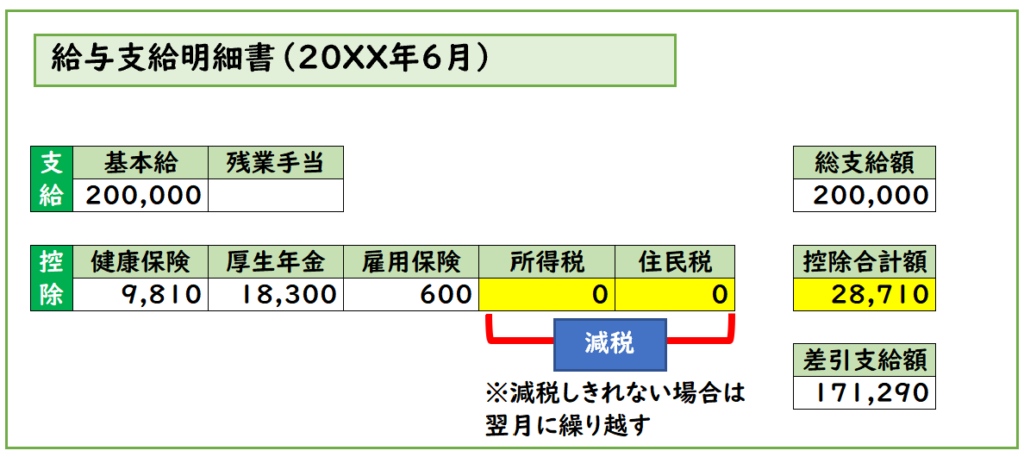

定額減税”後”の給与明細

所得減税4万円が適用されると、上記のように控除額が減額されます。

減税しきれない場合は翌月に繰り越します。

- 残りの所得税:26,230円

※30,000-3,770=26,230 - 残りの住民税:2,713円

※10,000-7,287=2,713

→翌月以降に繰り越して減税する。

減税しきれない分は翌月に繰り越して減税していきます。

扶養家族がいる場合の定額減税4万円

定額減税4万円は扶養家族も対象となります。

家族2人を扶養している場合、計12万円の減税となる。

- 家族2人を扶養している場合、定額減税4万円はどうなるか?

納税者1本人に加え、扶養家族2名が対象となるため

定額減税4万円×3人=12万円となる。

- 源泉所得税:3万円×3人=9万円

- 住民税:1万円×3人=3万円

→計12万円

定額減税の対象者は「納税者」に加えて「扶養家族」も対象となります。

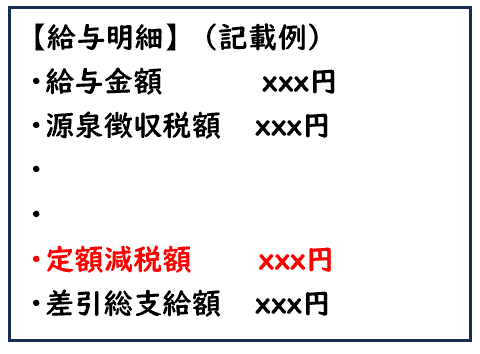

定額減税による給与明細の表示

定額減税による給与計算業務に大きく影響が及ぼします。

下記のような手順で給与計算を進める必要があります。

- ①定額減税の対象者を確認し、対象者ごとに減税額を算定する

- ②各対象者の毎月の減税額を算定する

- ③給与明細への記載

従業員への給与明細には下記のように「定額減税xxx円」などの記載が必要になります。

給与計算担当の方には実務負担が大きい制度といえます。。

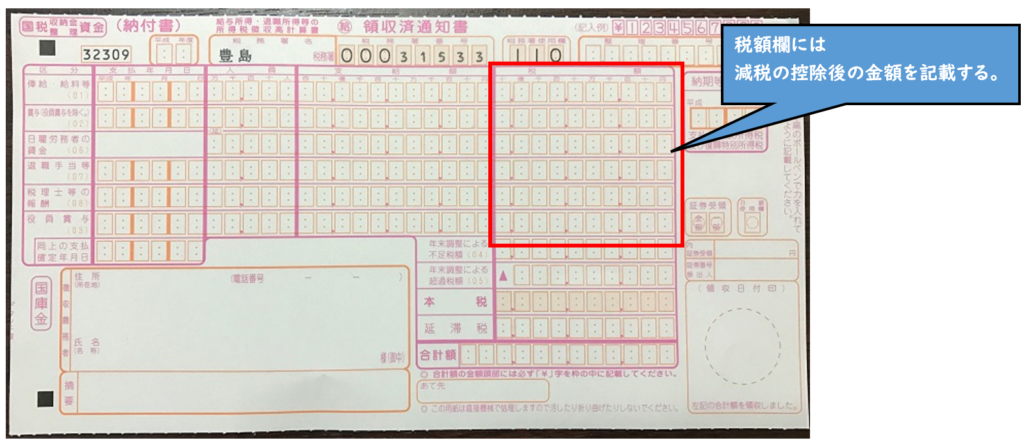

定額減税による源泉所得税の納付

源泉所得税を納付する際には納付書に

税額には定額減税を控除した金額を記載し納付する必要があります。

源泉の納付については業務に大きく影響を及ぼすことはありません。

調整給付金とは?

ここまで定額減税について解説しましたが

定額減税しきれないと見込まれるケースがあります。

この減税しきれない分について、給付するかたちになります。

この給付を「調整給付金」といいます。

減税額に対して納税額が少ない場合に発生します。

調整給付金の対象となるケースは?

調整給付金の対象となるケースは主に扶養家族がいる場合です。

例として3人家族の場合、減税額は

4万円×3人=12万円となります。

この場合、納税者本人の納税額と比較すると、減税額を多くなるため

定額減税しきれない場合が発生します。

調整給付金の受け取り方

調整給付金の支給を受け取るには

申請が必要となります。

対象者の方には市区町村から確認書が届くため、それに必要事項を記入し返送することで申請が完了となります。

そして、審査が通り次第、指定の口座に振り込まれます。

この申請が漏れると給付金の受け取りが出来なくなるため注意しましょう。

定額減税はふるさと納税に影響する?

影響しない。

定額減税によってふるさと納税の上限額が変わることはありません

理由は、ふるさと納税の限度額は定額減税の減税分を控除する前の所得で計算されるからです。

給与収入から「給与所得控除」「基礎控除」「配偶者控除」「社会保険料控除」などを差し引いたが所得になります。

その金額からふるさと納税の上限額が決定します。

定額減税は税金(所得税・住民税)でこれが変動しても、所得は変わらないためふるさと納税の上限額には影響しません。

確定申告での定額減税のやり方

確定申告を行う場合、定額減税を考慮せず提出してしまうと

定額減税が受けられなくなってしまいます。

確定申告する際は定額減税を考慮した上で申告しましょう。

会社員で2024年6月の給与から定額減税を受け年末調整を受けた場合

定額減税はそれで完了となります。

しかしその後、定額減税を考慮せず確定申告をしてしまうと

減税された分をまた納付することになってしまいます。

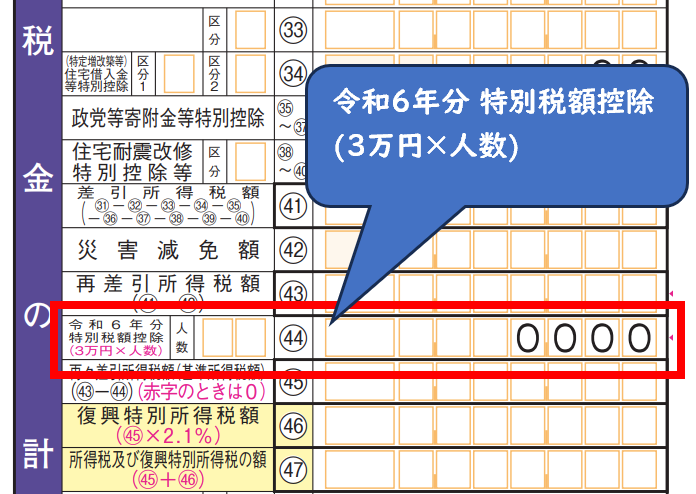

令和6年度(2024年度)の確定申告の様式には下記のように定額減税の欄が追加されております。

「第一表」の記載

確定申告の「第一表」の右の「税金の計算」の

「㊹令和6年分 特別税額控除」に記載しましょう。

- 人数が1人であれば30,000円×1人=30,000円

- 人数が3人であれば30,000円×3人=90,000円

のように記載します。

注:所得税の定額減税のため、4万円ではなく3万円になります。

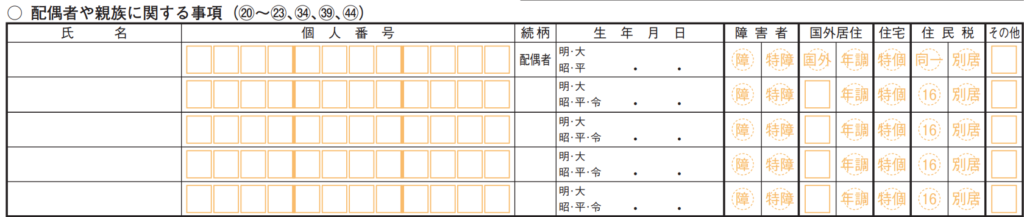

「第二表」の記載

次に家族がいる場合は「第二表」の「配偶者や親族に関する事項」に記載します。

定額減税の対象の場合、右側の「その他」の欄には「2」と記載します。

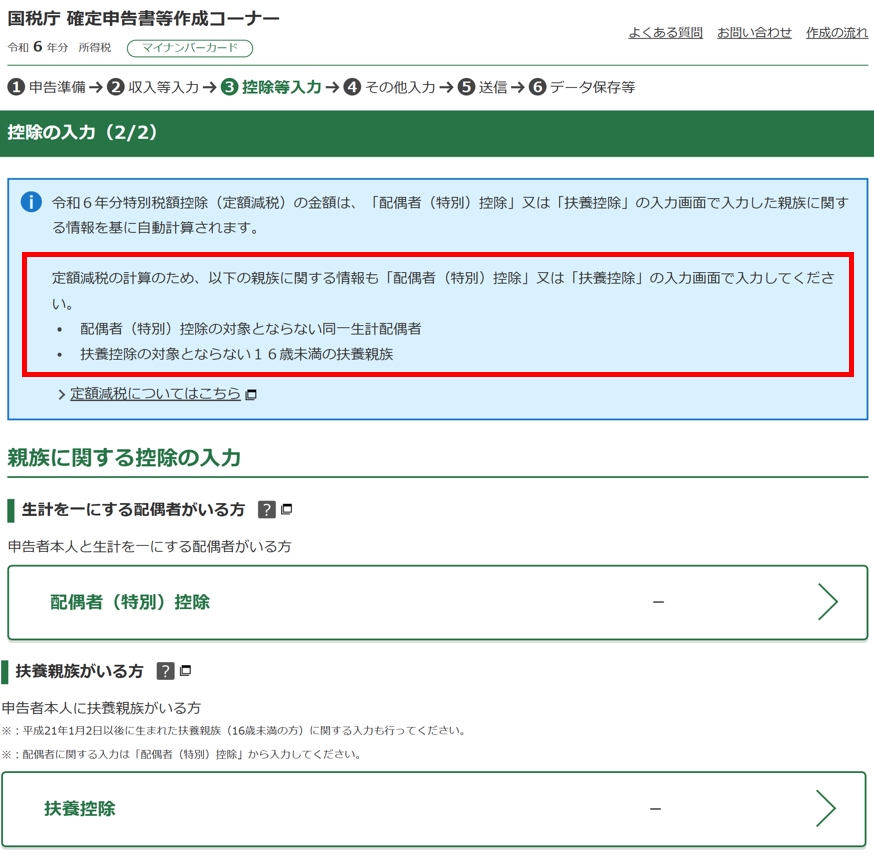

e-taxで確定申告する場合の定額減税のやり方

e-taxで「配偶者や親族に関する事項」を入力することで

定額減税の金額が自動的に算出されるようになっております。

入力が漏れていると、1人分の定額減税しか反映されないので注意しましょう。

申告書を提出時に、確定申告書類の帳票をダウンロードすることができるため

下記の箇所で正しく記載があるか確認した上で申告しましょう。

まとめ

今回は【定額減税4万円】について解説しました。

要点をまとめると下記になります。

- 定額減税4万円とは、岸田首相が税収増の還元策として、国民1人当たり年4万円の定額減税を行う方針のことをいいます。

- 所得税3万円

- 住民税1万円

- 定額減税4万円は2024年6月から開始となる。

- 6月の給与から控除される所得税・住民税で、減税しきれなかった場合は翌月に繰り越される。

- 定額減税4万円は扶養家族も対象となる。

- また低所得者や住民税非課税世帯は10万円の給付となる。

- 定額減税しきれない場合は調整給付金で給付を受けることができる。ただしその場合申告が必要である。

- 住民税非課税世帯

→10万円の給付 - 住民税均等割のみ納税

→10万円の給付 - 会社員・個人事業主

→4万円の定額減税 - 所得税・住民税4万円未満の場合

→4万円の定額減税+給付