給料の仕訳の際に年末調整の還付で、

預り金の残高がマイナス残になるケースがあります。

今回は【年末調整の還付により預り金がマイナスになった場合の仕訳】について解説します。

預り金がマイナスになった場合、年末調整の還付による原因がほとんどとなります。

年末調整とは?

年末調整とは会社員などの給与所得者が、勤務先を通じて所得の過不足を清算する手続きです。

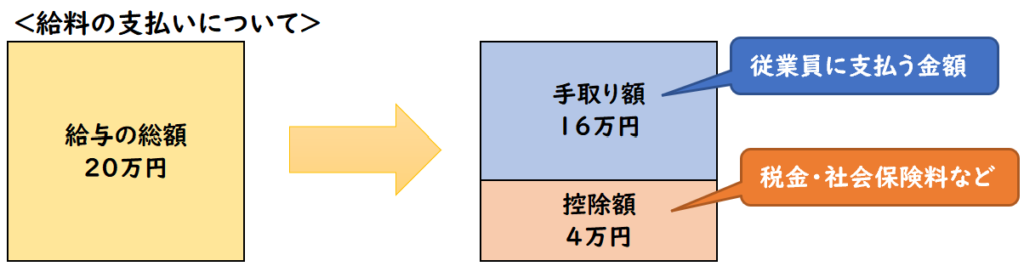

会社が毎月、従業員に給与や賞与を支払う時

源泉徴収税などを天引きして支払います。

給与から差し引かれるのは源泉徴収税以外にも社会保険料や雇用保険などがあります。

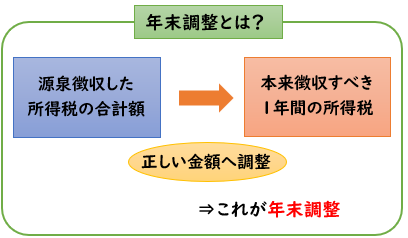

この毎月給与から差し引かれている源泉徴収税は

概算で計算しているため正確な金額ではありません。

「源泉徴収した所得税の合計額」と「本来徴収すべき1年間の所得税」を比較し

過不足金を調整することが年末調整になります。

年末調整とは

「源泉徴収した所得税の合計額」を「本来徴収すべき1年間の所得税」へ調整すること

所得税は1-12月の1年間の期間で計算します。

つまり年末の12月にならないと、この金額は確定しません。

年末に金額が確定し過不足金を調整するため「年末調整」といいます。

↓年末調整については下記で詳しく解説しております。

通常の給料の仕訳

通常の給料の仕訳は下記にようになります。

給与200,000円のうち、下記を差し引いて従業員に現金で支払った。

- 源泉所得税5,000円

- 社会保険料35,000円

を差し引いて従業員に現金で支払った。

| 給料 | 200,000 | / | 現金 | 160,000 |

| / | 所得税預り金 | 5,000 | ||

| / | 社会保険料預り金 | 35,000 |

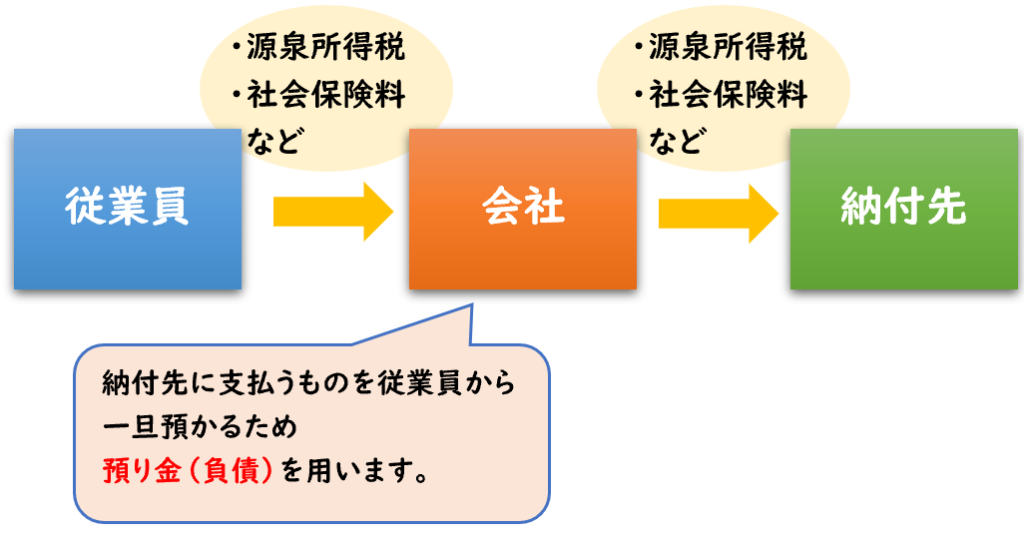

納付先に支払うものを従業員から預かるため「預り金」といいます。

預り金は源泉所得税以外にも社会保険料があります。

年末調整により還付がある場合の給料の仕訳

年末調整により還付がある場合の給料の仕訳は下記にようになります。

給与200,000円のうち、下記を差し引いて従業員に現金で支払った。

- 源泉所得税5,000円

- 社会保険料25,000円

また今月は年末調整により、下記の還付があり、それを調整した上で従業員に支払った。

- 源泉所得税の還付8,000円

| 給料 | 200,000 | / | 現金 | 168,000 |

| / | 所得税預り金 | 5,000 | ||

| / | 社会保険料預り金 | 35,000 | ||

| 所得税預り金 ※年末調整による還付 | 8,000 | / |

源泉所得税を多く払い過ぎた場合、年末調整の際に還付が受けられます。

還付の場合、預り金は借方で計上します。

多く払い過ぎた所得税は従業員に還付する必要があります。これが年末調整です。

預り金がマイナスの場合どうするか?

下記の場合、所得税預り金の残高がマイナス残(借方残)となります。

| 給料 | 200,000 | / | 現金 | 178,00 |

| / | 所得税預り金 | 5,000 | ||

| / | 社会保険料預り金 | 25,000 | ||

| 所得税預り金 ※年末調整による還付 | 8,000 | / |

↓

| 所得税預り金の残高 | △3,000円 |

この場合は、立替金へ振り替えます。

決算時に預り金の残高が△3,000円となっていた。

これを適切な勘定科目へ振替仕訳を行う

| 立替金 | 3,000 | / | 所得税預り金 | 3,000 |

これにより、預り金のマイナス残は解消されます。

預り金のマイナス残は立替金に振り替える。

預り金がマイナス残の場合、源泉の納付について

預り金がマイナス残の場合、源泉の納付はどうなるのでしょうか。

その月の源泉の納付は不要となります。

またマイナス分は次回の納付時に繰り越して相殺します。

まとめ

今回は【年末調整の還付により預り金がマイナスになった場合の仕訳】について解説しました。

要点をまとめると下記になります。

- 年末調整の還付により、預り金の残高がマイナスになる場合がある。

- 預り金のマイナス残は立替金に振り替える。