今回は「年末調整はしないとどうなるか?」について解説します。

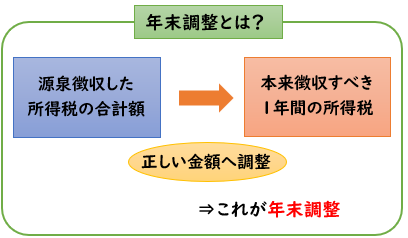

年末調整とは?

年末調整とは会社員などの給与所得者が、勤務先を通じて所得の過不足を清算する手続きです。

会社が毎月、従業員に給与や賞与を支払う時

源泉徴収税などを天引きして支払います。

給与から差し引かれるのは源泉徴収税以外にも社会保険料や雇用保険などがあります。

この毎月給与から差し引かれている源泉徴収税は

概算で計算しているため正確な金額ではありません。

「源泉徴収した所得税の合計額」と「本来徴収すべき1年間の所得税」を比較し

過不足金を調整することが年末調整になります。

年末調整とは

「源泉徴収した所得税の合計額」を「本来徴収すべき1年間の所得税」へ調整すること

所得税は1-12月の1年間の期間で計算します。

つまり年末の12月にならないと、この金額は確定しません。

年末に金額が確定し過不足金を調整するため「年末調整」といいます。

↓年末調整については下記で詳しく解説しております。

年末調整しないとどうなる?

会社員・アルバイトなどの場合、勤務先で年末調整をおこなってくれますが、

勤務先で年末調整を受けるには

「給与所得者の扶養控除等(異動)申告書」を提出する必要があります。

毎年11-12月頃になると勤務先から「給与所得者の扶養控除等(異動)申告書」の提出を求められます。

では、年末調整しないとどうなるのか?

年末調整をしない場合は、自分で確定申告をする必要があります。

年末調整も確定申告もしないとどうなるのか?

では、年末調整も確定申告もしなかった場合はどうなるのでしょうか?

本業以外で収入がない会社員が、年末調整も確定申告もしないと

主に損をすることになります。

【年末調整も確定申告もしないとどうなるのか?】

- 税金の支払い過ぎによる還付が受けられなくなる。

- 所得税や住民税の納付額が多くなる。

つまり納める税金が増えてしまうということです。

①税金の支払い過ぎによる還付が受けられなくなる。

年末調整とは

「源泉徴収した所得税の合計額」を「本来徴収すべき1年間の所得税」へ調整することです。

上記2つを比較したとき下記の2パターンがあります。

- 「源泉徴収した所得税の合計額」の方が多い場合

⇒還付 - 「本来徴収すべき1年間の所得税」の方が多い場合

⇒追徴

年末調整では、ほとんどのケースが還付となります。

還付とは、納めた税金が多かったため、その分が戻ってくることをいいます。

年末調整や確定申告をしないと

この還付金を受け取ることが出来なくなります。

<年末調整で追徴となるケース>

年末調整は還付となる場合がほとんどですが、追徴となる場合もあります。

追徴となるケースは下記になります。

- 残業や昇給などで大幅に給与が上がった場合

- 年度の途中に扶養者が外れた場合

- 賞与が支給額が多かった場合

- 転職により給与収入が大幅に増加した場合

②所得税や住民税の納付額が多くなる。

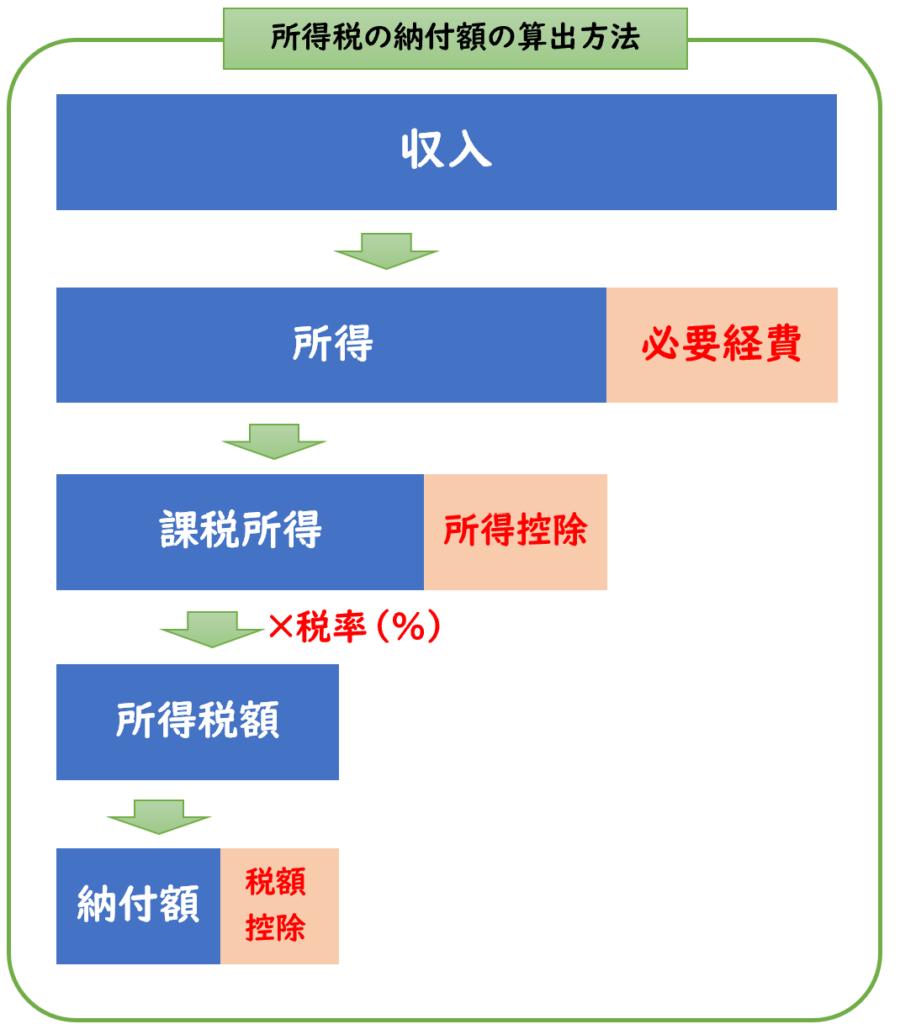

年末調整をしないと各種控除(所得控除や税額控除)が受けることが出来ません。

所得税の納付額は下記のように計算します。

年末調整も確定申告も不要な人

下記に該当する場合は、確定申告も年末調整も不要となります。

【年末調整も確定申告も不要な人】

下記2つに該当する場合

- 年収103万円以下である

- 勤務先から源泉徴収していない。

年収103万円以下の場合、所得税がかかりません。そのため年末調整も不要となります。

なぜ103万円なのか?103万の壁とは?

では、なぜ103万円以下の場合、所得税がかからず、年末調整も不要となるのか?

それは給与所得控除と基礎控除が関係しています。

↓給与所得控除については下記をご覧ください。

↓基礎控除については下記をご覧ください。

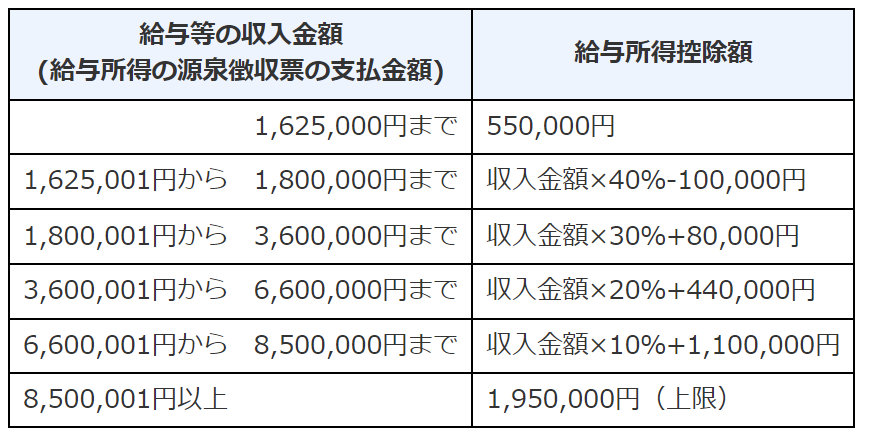

給与所得は下記のように計算します。

給与所得=給与収入ー給与所得控除

↓給与所得控除は下記のように算出します。

年収が162.5万円以下の場合は給与所得控除は55万円になります。

つまり、年収103万円の給与所得は下記のようになります。

給与所得=給与収入103万円ー給与所得控除55万円

給与所得=48万円

また所得から差し引くことができる所得控除の1つで基礎控除があります。

基礎控除の控除額は48万円のため、所得の計算は下記のようになります。

課税所得=給与所得48万円ー基礎控除48万円

課税所得=0円

このように年収103万円(給与所得48万円)の場合は、

課税所得が0円となり、所得税の金額も0円となります。

もし源泉徴収しているのであれば、そのお金は年末調整による還付されます。

源泉徴収していないのであれば、年末調整は不要となります。

まとめ

今回は「年末調整はしないとどうなるか?」について解説しました。

要点をまとめると下記になります。

コメント