2024年12月にiDeCo(イデコ)に関する税制改正が発表されました。

その内容について解説していきます。

- iDeCoの改悪の内容について

- iDeCoの改悪のいつから?

- iDeCoの5年ルールとは?

- iDeCo改悪の具体的な対策

- 退職所得控除とは?

- iDeCo改悪に影響がない人

- iDeCo改悪による具体的な税負担額

- iDeCoの注意点

iDeCoの改悪の内容について

2024年12月に発表されたiDeCoの改悪内容は下記になります。

退職所得控除の5年ルールが5年→10年へ変更

これにより退職金の受け取りについて

退職所得控除の税優遇が受けられなくなる。

iDeCoの改悪はいつから?

2026年1月からの一時金受け取りより適用される予定です。

詳しいiDeCoの改悪内容は下記で解説していきます。

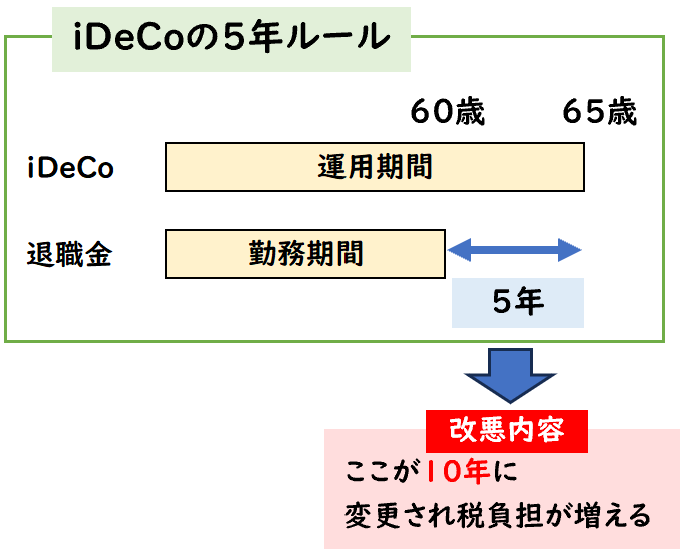

iDeCoの5年ルールとは?

iDeCoの5年ルールとは

「iDeCoの一時金」と「勤め先からの退職金」を“5年”空けて受け取れば、

退職所得控除を2回適用させられる仕組みのことです。

iDeCoの5年ルールの活用方法

- (1)60歳:iDeCoの一時金を受け取る

- (2)65歳:退職金を勤め先受け取る。

→(1)(2)どちらも退職所得控除が適用され節税効果がある。

iDeCoの一時金を60歳で受け取り、退職金は65歳に受け取り

5年空けることで、どちらも退職所得控除が適用されます。

今回改悪と呼ばれる内容は「5年」のところです。

iDeCoの5年ルールの改悪後

この5年を空けるというのが「10年」に改正されます。

すなわち下記のようになります。

【改正前】5年ルール

- (1)60歳:iDeCoの一時金を受け取る

→退職所得控除が適用される。 - (2)65歳:退職金を勤め先受け取る。

→退職所得控除が適用される。

【改正後】10年ルール

- (1)60歳:iDeCoの一時金を受け取る

→退職所得控除が適用される。 - (2)65歳:退職金を勤め先受け取る。

→退職所得控除が適用されない。

※10年空けていないため

→税負担が増える

つまり今までは5年空ければ

iDeCoの一時金も退職金もどちらも税制優遇が受けられたが

今後は退職金は税制優遇が受けられなくなるということです。

これが今回のiDeCoが改悪されたという内容になります。

- iDeCoの5年ルールが10年へ変更

- これにより退職金は税制優遇が受けられなくなる

- 結果、税負担が増えることになる。

iDeCo改悪の具体的な対策

iDeCo改悪による税負担を減らすための具体的な対策は下記になります。

70歳で退職

退職金とiDeCoの一時金の受取時期を下記のように10年空ければ

今まで通り税制優遇が受けられます。

【改正後】10年ルール

- (1)60歳:iDeCoの一時金を受け取る

→退職所得控除が適用される。 - (2)70歳:退職金を勤め先受け取る

→退職所得控除が適用される。

iDeCoの受取は60歳以降になります。

それよりも前に受け取ることが出来ません。

上記のように60歳でiDeCoの一時金を受け取りし、70歳で会社を退職すれば

今まで通り税制優遇が受けることができます。

ただしこれは70歳まで働ける会社に限定されます。

iDeCoの受取方法を変更

iDeCoの受取方法を下記に2種類があります。

【iDeCoの受取方法】

- 一時金として一括で受け取る

- 年金として毎月受け取る。

10年ルールにより、一時金の退職所得控除の税制優遇が受けられない場合

年金受取を検討してみてもいいかもしれません。

年金受取の場合、雑所得として公的年金等控除が受けられます。

受取方法を変えることで税負担を減らすことができます。

退職所得控除とは?

「iDeCoの一時金」や「勤め先の退職金」の受取では

退職所得控除が受けられ税負担を減らすことができると上記で記載しましたが

退職所得控除の具体的な計算方法は下記になります。

■退職所得の計算

- 退職所得の金額=

収入金額 - 退職所得控除額 × 1 / 2

■退職所得控除の計算

【20年以下の場合】

- 40万円 × 勤続年数

【20年超】

- 800万円 + 70万円 × (勤続年数 – 20年)

※「勤続年数」はiDeCoで言えば「加入年数」になります。

勤続年数25年の場合、控除額は1,150万円となる。

- 800万円+350万円(5年×70万円)=1,150万円

仮に退職金が2,000万円の場合、退職所得は425万円となる。

- 収入2,000万円-退職所得控除1,150万円× 1 / 2= 425万円

ここから税率かけた金額が税金として徴収されます。

給与と比べると退職所得控除による節税効果は大きいといえます。

iDeCo改悪に影響がない人

今回のiDeCo改悪に影響がない人は下記になります。

【iDeCo改悪に影響がない人】

- 勤め先から退職金がもらうことがない人

- 小規模企業共済に加入していないフリーランス・個人事業主

- 退職金制度がない企業に勤務している人

フリーランスや個人事業主の場合は退職金がありません。

小規模企業共済に加入していないフリーランス・個人事業主は今回の改正による影響はありません。

また企業によっては退職金制度がない企業もあるため、その場合も今回の改正による影響はありません。

iDeCo改悪による具体的な税負担額

今回の改正により具体的にどれくらい税金は増えてしまうのか?

例を出して改正前と改正後の税負担を算出すると下記になります。

- 25歳からiDeCoを始めた。25歳-65歳まで40年間同じ会社で勤務している。

- (1)60歳のiDeCoの一時金として1000万円受け取った

- (2)65歳に定年退職し退職金3000万円受けと取った

上記の場合、改正前と改正後で納税額はいくら変わるのか?

(1)60歳のiDeCoの一時金として1000万円受け取った

→変化なし

改正前も改正後も退職所得控除を適用されるため、

今回の改正によって税負担が増えることはありません。

(2)65歳に定年退職し退職金3000万円受けと取った

→約374万円の税金が増える。

改正前:5年ルールにより退職所得控除を適用される

これによる税負担額は約78万円

改正前:10年ルールにより退職所得控除を適用されない

これによる税負担額は約454万円

→454万円-78万円=約374万円

上記の例だと今回の改正により数百万単位で税金が増えるということになります。

(改正前の計算式)

- 退職所得控除800万円 + 70万円 × (勤続年数40年 – 20年)=2200万円

※勤続年数25歳から65歳までの40年

- 退職所得の金額=

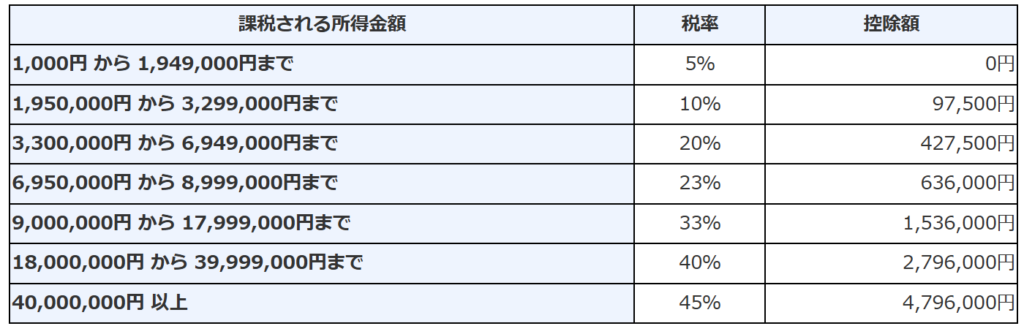

収入金額 3000万円- 退職所得控除額 2200万円× 1 / 2=400万円 - 所得税の金額=(400万×20%-控除額427,500円)*復興特別所得税102.1%=約38万円

- 住民税の金額=400万×住民税率10%=約40万円

所得税約38万円+住民税約40万円=約78万円

(改正後の計算式)

- 40万円 × 勤続年数5年=200万円

※勤続年数60歳から65歳までの5年

25歳-60歳までの35年はidecoと重なるため対象外となる。

- 退職所得の金額=

収入金額 3000万円- 退職所得控除額 200万円× 1 / 2=1400万円 - 所得税の金額=(1400万×33%-控除額427,500円)*復興特別所得税102.1%=約314万円

- 住民税の金額=1400万×住民税率10%=約140万円

所得税約314万円+住民税約140万円=約454万円

■退職所得の計算

- 退職所得の金額=

収入金額 - 退職所得控除額 × 1 / 2

■退職所得控除の計算

【20年以下の場合】

- 40万円 × 勤続年数

【20年超】

- 800万円 + 70万円 × (勤続年数 – 20年)

iDeCoの注意点

iDeCoは節税メリットも大きいですが事前に知っておく注意点があります。

iDeCoの最大のデメリットは60歳まで受け取ることができないことです。

また受け取ることができる60歳になるまで

税制改正で改悪する可能性もあります。

受け取るのが数十年も先の場合、運用を始めた時と受け取る時とで

制度の内容が大きく変わっている場合があるため、そこが注意となります。

節税を考えた出口戦略がいきなり使えなくなるという税制改正は今後も起きるかもしれませんね。。

まとめ

今回はiDeCo(イデコ)の5年ルールの改悪について解説しました。

要点をまとめると下記になります。

- iDeCo(イデコ)の退職所得控除の5年ルールが5年→10年へ変更

- 2026年1月からの一時金受け取りに適用される。

- iDeCoの5年ルールとは「iDeCoの一時金」と「勤め先からの退職金」を“5年”空けて受け取れば、退職所得控除を2回適用させられる仕組みのこと

- この改正により退職金は税制優遇が受けられなくなる場合がある。

- 退職金を受け取ることがない個人事業主やフリーランスには影響がない。