今回は【年収の壁】と何なのか?

についてわかりやすく解説していきます。

- 年収の壁とは?

- 年収の壁の種類

- 年収の壁による働き損

- 年収の壁は見直しされる?

↓2025年12月18日に行われた自民党と国民民主党の党首会談の

178万円の壁については下記で解説しております。

年収の壁とは?

年収の壁とは、税金や社会保険料の負担が生じることで、

手取り額が減少してしまう年収のボーダーラインのことをいいます。

年収が一定のラインを超えると手取りが減ってしまうというです。

フルタイムで働いている会社員には影響ありません。

主に短時間で働いている主婦・学生が影響します。

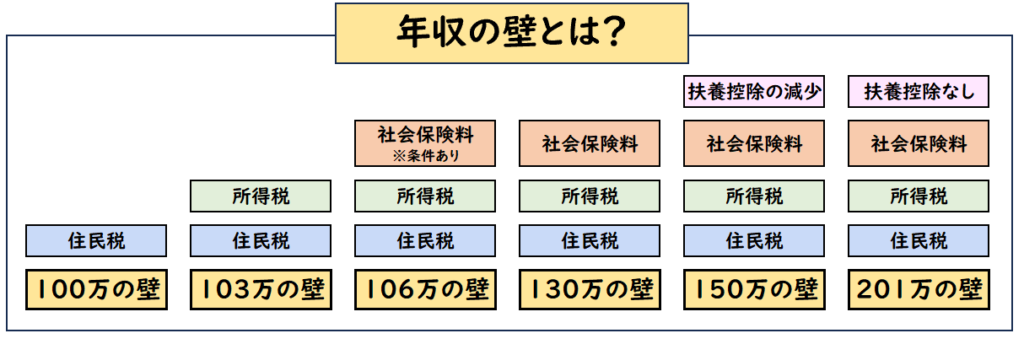

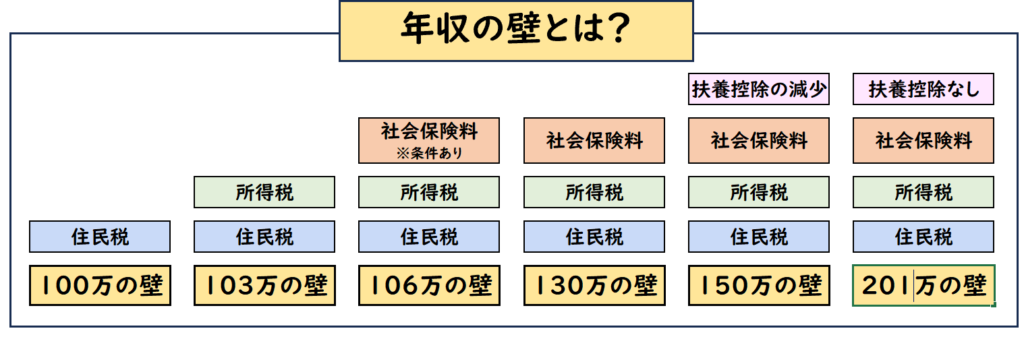

年収の壁の種類

年収の壁は主に下記の「〇〇万円の壁」のように区別されています。

【年収の壁の種類】

- 100万円の壁→「住民税」が発生

- 103万円の壁→「所得税」が発生

- 106万円の壁→「社会保険料※一部」が発生

- 130万円の壁→「社会保険料」が発生

- 150万円の壁→「扶養控除の減少」が発生

- 201万円の壁→「扶養控除の対象外」となる

年収の壁を図解で示すと下記のようになります。

※106万円の「社会保険料の条件あり」とは下記の要件に当てはまると

社会保険料が適用されます。

- 賃金が月額8.8万円(年収約106万円)以上

- 企業の従業員数(厚生年金保険の被保険者数)が51人以上

※2024年10月より101人→51人へ変更 - 週の所定労働時間が20時間以上

- 学生ではない

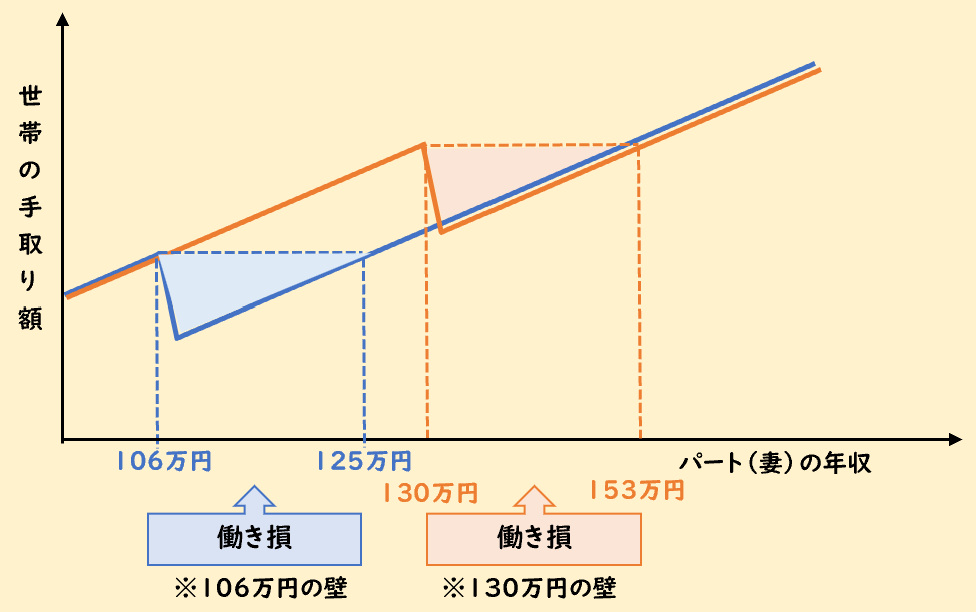

年収の壁による働き損

年収の壁によって社会保険料の加入が適用されると

給与の額面は増えるのに手取りが減ってしまう”働き損”

が起きてしまいます。

これが「106万円の壁」と「130万円の壁」です。

「106万円の壁」「130万円の壁」を超えると社会保険料の加入が適用され手取りが減ります。

- 学生の場合

→130万円の壁が適用 - 学生ではない場合

- 勤務先の従業員数が51人以上の場合

→130万円の壁が適用 - 勤務先の従業員数が50人以内の場合

→106万円の壁が適用

- 勤務先の従業員数が51人以上の場合

つまり「106万円の壁」の場合、年収106万円-125万円

「130万円の壁」の場合、年収130万円-153万円

では手取り額が減り、働き損となってしまいます。

例:130万円を超えない場合、超えた場合の手取り額

130万円を超えない場合、超えた場合の手取り額を算出すると下記になります。

【130万円を超えない場合】

- 「年収128万円」の場合

所得税・住民税が差し引かれて

手取り123万円

【130万円を超えた場合】

- 「年収132万円」の場合

所得税・住民税・社会保険料が差し引かれて

手取り109万円

一部メリットはある

社会保険料の加入よる一部メリットもあります。

【メリット】

- 傷病手当金や出産手当金を受けられる

- 将来もらえる年金が増える

ただし将来もらえる年金も大幅に増えるわけではないので、手取りが減るというデメリットの方が大きいでしょう。

年収の壁の所得税と社会保険料の違い

上記の働き損が起きるのは

社会保険料の「106万円の壁」と「130万円の壁」です。

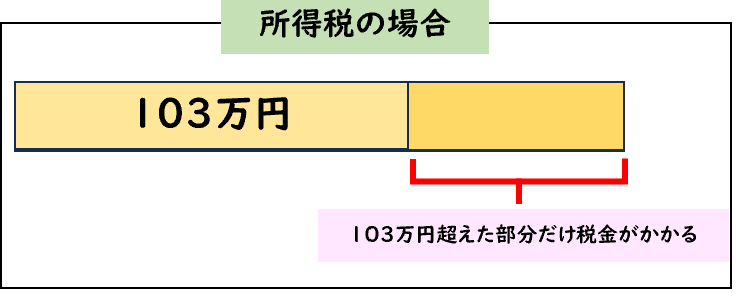

所得税の「103万円の壁」では働き損は起きません。

- 社会保険料の「106万円の壁」と「130万円の壁」

→働き損が起きる - 所得税の「103万円の壁」

→働き損が起きない

所得税では103万円の壁を越えた部分だけ税金がかかります。

例えば年収105万円の場合

105万円に税金がかかるのではなく、

105万円から103万円差し引いた「2万円」に税金がかかります。

そのため、税金は数千円程度で大きな負担にはなりません。

所得税の場合、手取りが103万円下回るような働き損は発生しません。

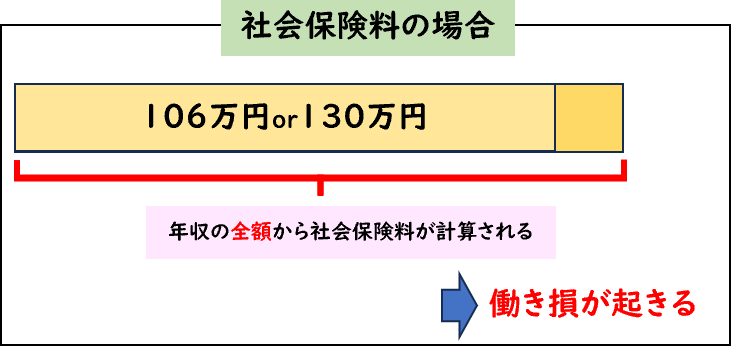

これに対して社会保険料の「106万円の壁」と「130万円の壁」は下記のようになります。

年収の全額から社会保険料が計算されるため

この壁を超えると手取りが106万円(または130万円)より下回ってしまいます。

103万円の壁は見直し

年収の壁の問題点は学生・主婦などの働き手が

手取り額の減少を避けるため働くことを控えることです。

主婦や学生ではもっと働きたいけど年収の壁を超えないように労働時間をセーブする人は多くいるでしょう。

そこで検討されているのは「年収の壁の見直し」です。

103万円から178万円へ引き上げ?

2024年11月、国民民主党は衆議院選挙の公約で年収の壁を

現在の103万円から178万円へ引き上げ案を提示しました。

年収の壁を178万円へ引き上げた場合、103万円の壁を気にせず働くことができるため

働き手側も雇用側も大きなメリットがあります。

178万円へ引き上げられた場合、

基礎控除が48万円→123万円へ引き上げられます。

【変更前(現在)】

- 基礎控除48万円+給与所得控除55万円=103万円

【変更後(案)】

- 基礎控除123万円+給与所得控除55万円=178万円

↓基礎控除の意味については下記で解説しています。

103万円から178万円へ引き上げの懸念点

ただしこの引き上げには懸念点がいくつかあります。

- 懸念①:

国の税収が約7兆6000億円減る

減った分の税収をどこで担保するのかが大きな問題となります。

ただしその分、労働者の収入は増えるため消費が活発化し、そこから税収が増えるのではないか?とも言われています。

- 懸念②:

社会保険料の「106万円・130万円の壁」も同時に引き上げる必要がある。

上記の「103万円の壁」の引き上げは所得税によるものです。

年収の壁はこの他にも「社会保険料の106万円・130万円の壁」が存在します。

所得税だけの壁を引き上げても

この「106万円・130万円の壁」を引き上げなければ、

主婦・学生の働き控えは変わらない可能性があります。

- 住民税

・・100万円の壁 - 所得税

・・103万円の壁 ←今回の引き上げの検討はこれ - 社会保険料

・・106万円or130万円の壁

もし引き上げるなら所得税だけではなく、社会保険料の壁も見直す必要があります。

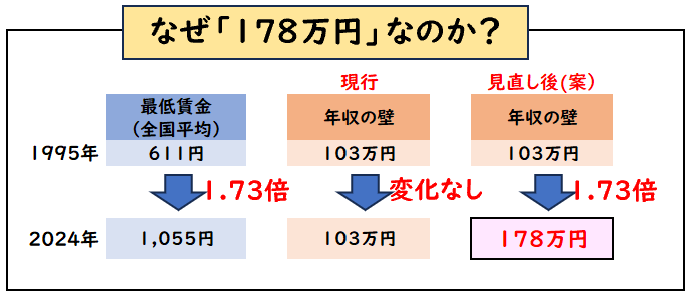

なぜ178万円なのか?

最低賃金の上昇に合わせて考慮すると178万円になるため

現在の103万円の壁になったのは1995年です。

「当時の最低賃金」と「2024年の最低賃金」を比較すると

1.73倍まで上昇しました。

これに対して年収の壁は約30年間変わっていません。

そこで年収の壁も103万円から1.73倍かけた「178万円」まで引き上げるという見直し案が提案されました。

178万円へ引き上げられた場合の年収別の減税額

年収の壁が103万円→178万円へ引き上げられた場合

年収別の減税額の減税額は下記になります。

【変更前(現在)】

- 基礎控除48万円+給与所得控除55万円=103万円

【変更後(案)】

- 基礎控除123万円+給与所得控除55万円=178万円

↓基礎控除の意味については下記で解説しています。

追記:引き上げは178万円ではなく123万円へ?(2024年12月)

「103万円の壁」について178万円への引き上げを目指していましたが

2024年12月、123万円へ引き上げへ引き上げる方針を示しました。

本件については2025年の通常国会において審議される予定となります。

「103万円の壁」の引き上げ

- 178万円への引き上げは見送り

- 123万円へ引き上げる方針を示す。

- 2025年の通常国会において審議される予定

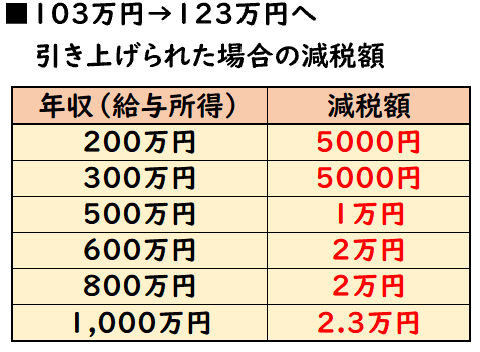

123万円の場合の減税額

123万円の場合の減税額は下記のようになります。

これだと大きな減税は期待できないですね。。

123万円と178万円の場合の比較

「123万円の場合の減税額」と「178万円の場合の減税額」を比較すると下記になります。

178万円の減税額と比べると、123万円の減税額はかなり少ないですね。

追記:年収別で年収の壁を変える提案(2025年2月)

2025年2月、自民党、公明党、国民民主党との3党協議の中

自民党が年収の壁の見直しについて年収別で行うという新たな提案がされました。

- 年収200万円未満

→年収の壁160万円へ引き上げ - 年収200万円~500万円

→年収の壁133万円へ引き上げ

※ただし2年間のみの対応 - 年収500万円超え

→年収の壁123万円へ引き上げ

これについて国民民主党は、所得制限をなくして一律に引き上げあるべきだと主張。

公明党は「中間層への支援を広げるべきだ」と指摘し

自民党は「年収200万円~500万円」までの上限を年収850万円まで引き上げることを検討しました。

年収別で壁が変動するのは複雑で少し気持ちが悪いですね。。

まとめ

今回は【年収の壁】について解説しました。

要点をまとめると下記になります。

- 年収の壁とは、税金や社会保険料の負担が生じることで手取り額が減少してしまう年収のボーダーラインのこと

- 「100万」「103万」「106万」「130万」「150万」「201万」の壁がある。

- 「106万・130万の壁」を超えることで手取り額が減少し、働き損が起きてしまう。

- これにより働き控えをする学生・主婦が多くいる。

- 2024年11月、年収の壁103万円から178万円へ引き上げ案が提示される。

- しかし引き上げによる税の減収や社会保険料の壁の考慮など懸念点もある。

- 2024/12追記:年収の壁の引き上げは123万円の方針を示した。

- 2025/2追記:自民党案により年収別で壁の金額が変動する提案がされた。

↓2025年12月18日に行われた自民党と国民民主党の党首会談の

178万円の壁については下記で解説しております。