2025年5月、政府・自民党で行われた年金制度改革の関連法案の中で

「年収106万円の壁の撤廃」が閣議決定されました。

「106万円の壁」の撤廃について解説します。

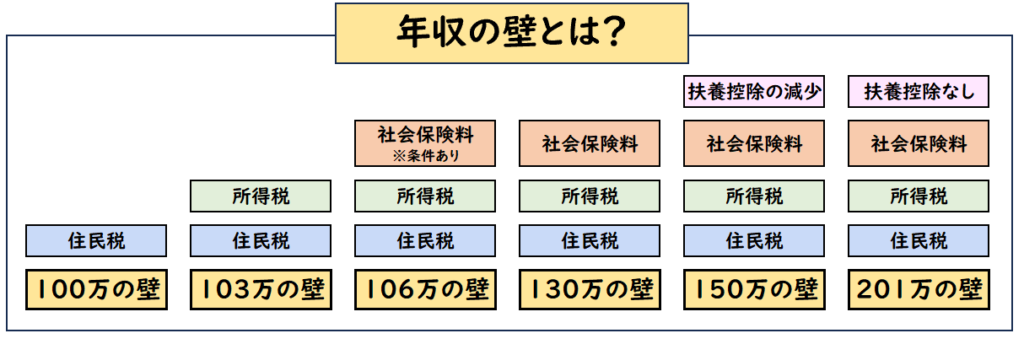

年収の壁とは?

年収の壁とは、税金や社会保険料の負担が生じることで、

手取り額が減少してしまう年収のボーダーラインのことをいいます。

年収が一定のラインを超えると手取りが減ってしまうというです。

年収の壁の種類

年収の壁は主に下記の「〇〇万円の壁」のように区別されています。

【年収の壁の種類】

- 100万円の壁→「住民税」が発生

- 103万円の壁→「所得税」が発生

- 106万円の壁→「社会保険料※一部」が発生

- 130万円の壁→「社会保険料」が発生

- 150万円の壁→「扶養控除の減少」が発生

- 201万円の壁→「扶養控除の対象外」となる

年収の壁を図解で示すと下記のようになります。

106万円の壁は社会保険料に関するものになります。

106万円の壁とは?

106万円の壁とは、社会保険の加入条件の1つです。

これを超えると厚生年金や健康保険などの社会保険料が発生するというボーダーラインのことです。

他の条件を満たした上で、年収106万円を超えると社会保険の加入対象となります。

社会保険加入となると社会保険料が発生し毎月の給与の手取りが減るということです。

【社会保険の加入とは?】

- 社会保険の加入対象となる

↓ - 社会保険料の支払いが発生し給与の手取りが減る

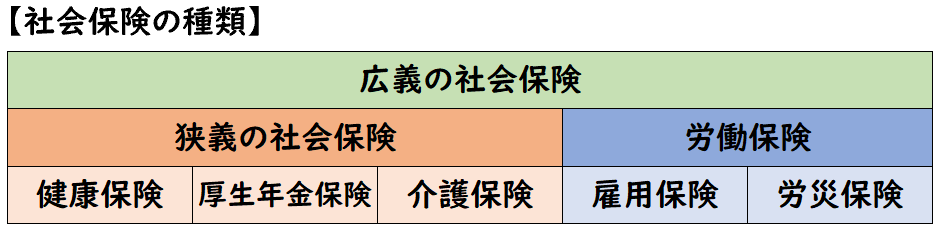

社会保険料とは?

社会保険料とは、社会保険にかかる費用で、大きく下記に分類されます。

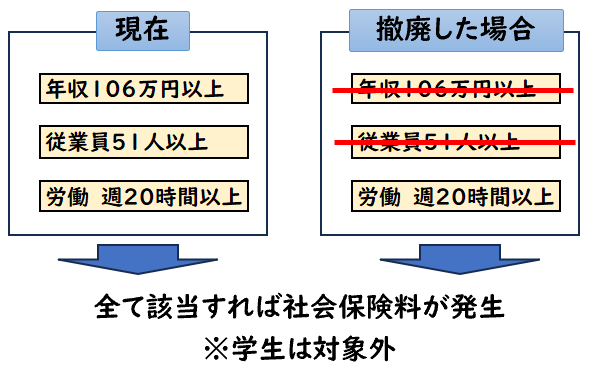

社会保険加入の4つの条件

社会保険の加入条件は下記の4つになります。

【社会保険料の加入条件】

- 年収106万円以上 ←これが106万円の壁

- 企業の従業員数が51人以上

- 週の所定労働時間が20時間以上

- 学生でない

全て当てはまれば社会保険加入となる。

この4つに該当した場合、社会保険の加入対象となり

毎月の給与から社会保険料が発生します。

「106万円の壁の撤廃」とは?

年収106万円など上記4つの要件を満たすと社会保険料加入となります。

106万円の壁の撤廃は、4つの要件から

「年収106万円以上」という要件を除外することになります。

年収に関係なく「週20時間以上」働いていければ社会保険料が発生するということです。

またさらに「従業員51人以上」という要件も段階的に除外することになります。

現在と撤廃後

現在の106万円の壁の要件と撤廃後の要件をまとめると下記になります。

【現在】

- 年収106万円以上 ←これが106万円の壁

- 企業の従業員数が51人以上

- 週の所定労働時間が20時間以上

- 学生でない

【106万円の壁の撤廃後】

年収106万円以上 ←これが106万円の壁企業の従業員数が51人以上- 週の所定労働時間が20時間以上

- 学生でない

「106万円の壁」→「週20時間の壁」に変わるということです。

最低賃金との関係性

2024年時点の全国の最低賃金の平均時給は1,055円です。

これを週20時間労働で年収に換算すると約109万円となります。

- 時給1055円×週20時間×52週間=約109万円となります。

つまり週20時間労働していれば、106万円の壁を超えるということです。

それなら「106万円の壁という意味ないのでは?」ということで今回、撤廃という案がでました。

【106万円の壁の撤廃後】

年収106万円以上←週20時間労働していれば106万円を超える見込み企業の従業員数が51人以上- 週の所定労働時間が20時間以上

※学生の場合は対象外

最低賃金の上昇により106万円という要件が無意味なってきたということですね。

従業員50人以下の企業

今回の撤廃で

主に影響が大きいのは従業員50人以下の企業です。

従業員50人以下の企業であれば、従来であれば130万円の壁に該当します。

しかし今回の106万円の壁の撤廃で「従業員51人以上」という要件がなくなるため

従業員50人以下の企業で勤務されているパート・アルバイトの労働者

では社会保険の加入が増えることになるでしょう。

【現在】

- 年収106万円以上

- 企業の従業員数が51人以上

- 週の所定労働時間が20時間以上

全て当てはまれば

※ただし学生の場合は対象外

【106万円の壁の撤廃後】

年収106万円以上企業の従業員数が51人以上- 週の所定労働時間が20時間以上

※学生の場合は対象外

撤廃するのは「106万円」と「従業員51人以上」の2つです。

106万円の壁の撤廃の目的

社会保険の加入者を増やすため

この撤廃の目的は社会保険の加入者を増やすためです。

今回の撤廃で約200万人が新たに社会保険に加入することになります。

少子高齢化により医療費が増大し、それをまかなうため施策でしょう。

社会保険加入のメリット・デメリット

今回の撤廃で新たに社会保険に加入する労働者が増えますが

社会保険加入のメリット・デメリットについてまとめると下記になります。

メリット

傷病手当金は、病気で休職中の時に手当がもえらます。

出産手当金は、出産の際に貰える手当です。

また厚生年金に加入することで将来もらえる年金が増えることになります。

ただし将来もらえる年金も大幅に増えるわけではないので、手取りが減るというデメリットの方が大きいでしょう。

仮に年収106万円の場合、

- 年間で手取りが約15万円減る。(健保・年金含めて)

- 将来受け取る年金が年間で約5,700円増える

- 年間で手取りが約15万円減る。(健保・年金含めて)

- 将来受け取る年金が年間で約600円増える

ということになります。

元を取るには約28年間、つまり93歳以上長生きしなければなりません。

※年金だけであれば17年間

デメリット

主なデメリットは「手取りの減少」です。

106万円の壁の撤廃により、手取りが減ってしまうパート・アルバイトの方が増えることになります。

また負担が増えるのは従業員だけではありません。

従業員が社会保険に加入となると、負担するのは

従業員と企業の折半になります。

そうすると企業側の負担も増えることになります。

特に中小企業にとっては大きな負担となるでしょう。

106万円の壁の撤廃はいつから?

- 106万円の壁の撤廃は2026年10月予定となります。

- ※閣議決定された段階でまだ確定ではありません。

- 「従業員51人以上の要件」の撤廃は2027年10月予定となります。

- 2027年10月に従業員36人以上

- 2029年10月に従業員21人以上

- 2032年10月に従業員11人以上

- 2035年10月には完全に撤廃

段階的に緩和し、10年後になくす予定

- ※閣議決定された段階でまだ確定ではありません。

まだ完全に確定には至ってませんが、閣議決定されため“ほぼ確定”といった状態です。

ダブルワークはどうなるのか?

106万円の壁が撤廃された場合、社会保険加入の条件は

「週の労働20時間以上」が肝となります。

ではダブルワークの場合どうなるのでしょうか?

- 社会保険の加入にならない。

週20時間という条件は、「1つの会社で週20時間」となるため

この場合、社会保険の未加入となります。

- 週20時間という条件は「1つの会社で週20時間」となる

- そのため、ダブルワークでそれぞれ週20時間未満の労働であれば社会保険の加入にならない。

残業で週20時間超えてしまった場合

- 社会保険の加入にならない。

週20時間の判定に基本は残業時間含めないかたちとなります。

あくまで雇用契約の労働時間で判断します。

月単位で勤務時間が決まっている場合

- 月労働時間×12ヵ月÷52週間

上記を計算して20時間以上であれば社会保険の加入対象となる。

例:月80時間勤務の場合

- 80×12ヵ月÷52週間=18.4時間

この場合、20時間未満のため社会保険の加入対象とならない。

まとめ

今回は【106万円の壁は撤廃】について解説しました。

要点をまとめると下記になります。

- 2025年5月、年金制度改革の関連法案の中で「年収106万円の壁の撤廃」が閣議決定された。

- 106万円の壁とは、これを超えると厚生年金や健康保険などの社会保険料が発生するというボーダーラインのこと

- 106万円の壁の撤廃は、106万円という壁を撤廃し週20時間以上働いている労働者に対して社会保険料が発生するというもの

- 「106万円の壁」→「週20時間の壁」に変わる

- 撤廃の目的は、社会保険の加入者を増やすため。

- この撤廃で約200万人が新たに社会保険に加入することになる。

- 106万円の壁の撤廃する時期は2026年10月予定

- また従業員51人の要件も2027年10月から段階的に撤廃される予定

- 2027年10月に従業員36人以上

- 2029年10月に従業員21人以上

- 2032年10月に従業員11人以上

- 2035年10月には完全に撤廃