今回は「工業簿記」についてわかりやすく解説します。

工業簿記は日商簿記2級の試験範囲で、商業簿記とは考え方がすこし異なり

理解しにくいと感じる人も多いと思います。

そんな方に向け、商業簿記との違いを比較しながら

工業簿記の基礎となる考え方を解説します。

商業簿記と工業簿記の違い

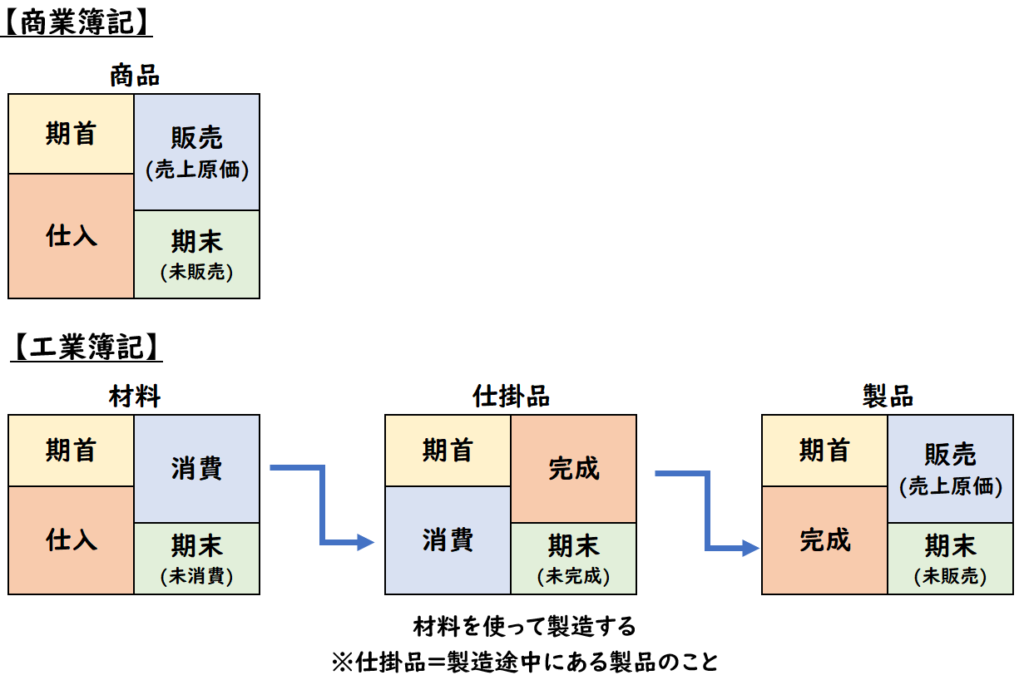

「工業簿記」とは製造業(メーカー)に適用され、製品の製造・販売までの過程を表した簿記のことをいいます。

「商業簿記」は、商品の仕入→販売という流れになりますが

「工業簿記」は材料の仕入→製造→製造したものを販売という流れになります。

商業簿記は仕入れたものをそのまま販売しますが

工業簿記は、仕入れた材料を使って製品を製造することが追加されます。

製造業では「製品を作る」という作業が発生します。これを適用した簿記が工業簿記となります。

図解

工業簿記を扱う企業は主に製造業(メーカー)です。

例えば自動車を製造する会社であれば、

自動車の部品などが材料となり、それを使って自動車を製造して、

完成したら販売するという流れになります。

- <商業簿記>

商品の仕入→商品の販売 - <工業簿記>

材料の仕入→製品の製造→製造した製品を販売

製品の製造は工場で行われることが多くあります。

そのため工業簿記という名称になります。

商品と製品の違い

上記の図解で「商品」と「製品」という用語がありますが

- 商品は加工せずにそのまま販売するもの

- 製品は加工して販売するもの

となります。つまり

- 「商品」は商業簿記

- 「製品」を工業簿記

で扱われる名称になります。

勘定の流れ

[商業簿記]と[工業簿記]における勘定の流れの違いは下記になります。

商業簿記の場合

これは主に「しいくりくりしい」の内容です。

| 期首: | 仕入 | / | 繰越商品 |

| 当期仕入: | 仕入 | / | 現金など |

| 期末: | 繰越商品 | / | 仕入 |

※売上原価=期首+当期仕入-期末

※売上原価=期首+当期仕入-期末

この内容は日商簿記3級の

【売上原価の算定】になりますが

工業簿記ではこの考えが非常に重要となります。

↓もしこの内容について、まだ理解されていない場合は下記をご参照ください。

工業簿記の場合

商業簿記は仕入れたものをそのまま販売するに対して

工業簿記は材料を仕入れて、それを加工し製造して製品を作ります。

材料を消費することで材料から「仕掛品(資産)」へ振り替ります。

工業簿記の仕訳の具体例

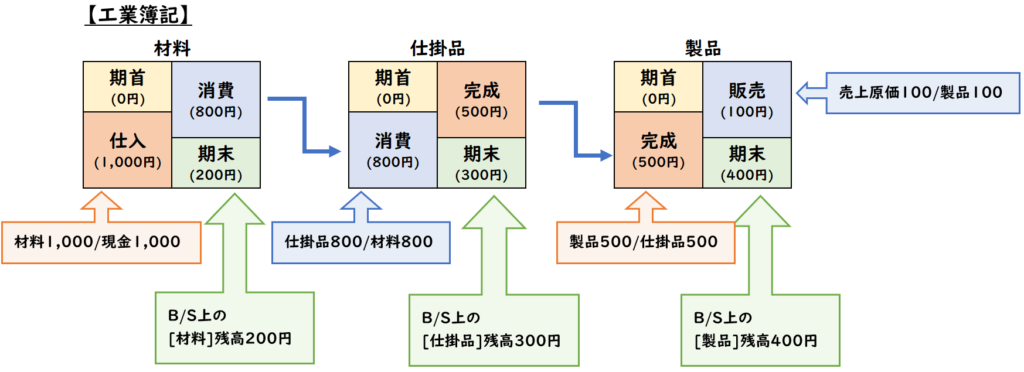

工業簿記の仕訳の具体例としては下記のようになります。

下記の仕訳およびB/S残高を示しなさい。

- (1)材料1,000円を仕入れ現金にて代金を支払った。

- (2)上記の材料のうち800円を消費した。

- (3)上記の消費した800円のうち、500円は製品として完成した。残り300円は未完成である。

- (4)上記の完成した製品500円のうち、100円は販売した。残り400円は未販売で在庫として残っている。

※[材料][仕掛品][製品]の期首残高は0円とする。

仕訳

| (1) | 材料 (資産) | 1,000 | / | 現金 | 1,000 |

| (2) | 仕掛品 (資産) | 800 | / | 材料 (資産) | 800 |

| (3) | 製品 (資産) | 500 | / | 仕掛品 (資産) | 500 |

| (4) | 売上原価 | 100 | / | 製品 (資産) | 100 |

(1)材料の仕入れ

- 材料を仕入れたことで材料(資産)が増加します。

(2)材料の消費(仕掛品)

- 材料を消費したことで、材料(資産)が減少します。

- 消費した材料による製品はまだ未完成品のため

仕掛品(資産)が増加します。

(3)製品の完成(製品)

製造途中の仕掛品800円のうち、500円は完成したため

仕掛品500円は減少し、

製品(資産)500円は増加します。

(4)製品の販売(売上原価)

完成した製品500円のうち、100円は販売したため

売上原価(費用)100円は増加し、

製品(資産)100円は減少します。

売上原価となるのは、販売した製品のみです。これは商業簿記の[商品]と[売上原価]の関係と同じです。

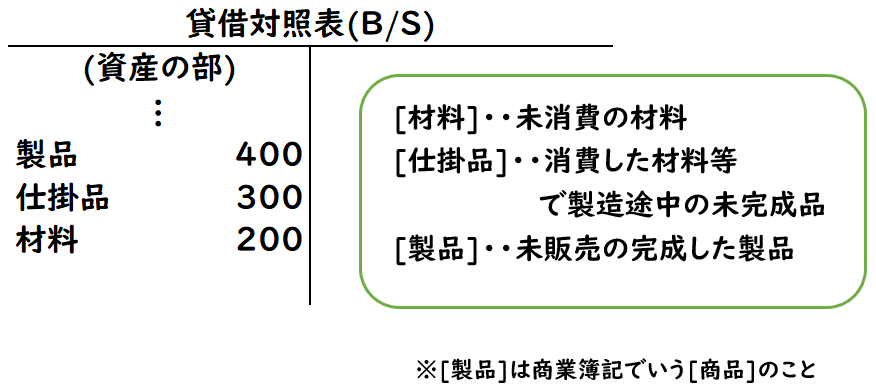

B/S残高

| (資産の部) | |

| 製品 | 400 |

| 材料 | 200 |

| 仕掛品 | 300 |

| 計 | 900 |

※100円は販売済みのため、売上原価(P/L)勘定となる。

材料

材料1,000円仕入れたうち、800円は消費したため

→材料:1,000-800=200円(未消費の材料)

仕掛品

消費した材料800円のうち、500円は完成し、残り300円は未完成のため

→仕掛品:300円(未完成品)

製品

完成した500円のうち、100円は販売して、残り400円は未販売である。

→製品:400円(未販売)

→売上原価:100円(販売済み)

このように工業簿記では、商業簿記と違い、製造が入るため、[材料][仕掛品]というB/S勘定が出てきます。また、工業簿記では[商品]の代わりに[製品]を用います。

図解

上記の[仕訳]および[B/S残高]を図解で表すと下記のようになります。

- 材料→未消費の材料

- 仕掛品→材料を消費して製造途中のもの

- 製品→完成して未販売のもの

- 売上原価→販売して引き渡したもの

製造原価の3つの種類

工業簿記における原価は製品を製造するためにかかった原価のことで

これを製造原価といいます。

上記の例題では材料費を例に解説しましたが、

製造原価は下記の3つに分類されます。

↓この3つの種類の違いについては下記で詳しく解説しております。

工業簿記の財務諸表

工業簿記の財務諸表は、商業簿記で学習した

上記2つに加えて、下記のような財務諸表が追加されます。

- 製造原価報告書(C/R)

まず貸借対照表(B/S)と損益計算書(P/L)について解説します。

工業簿記の貸借対照表(B/S)

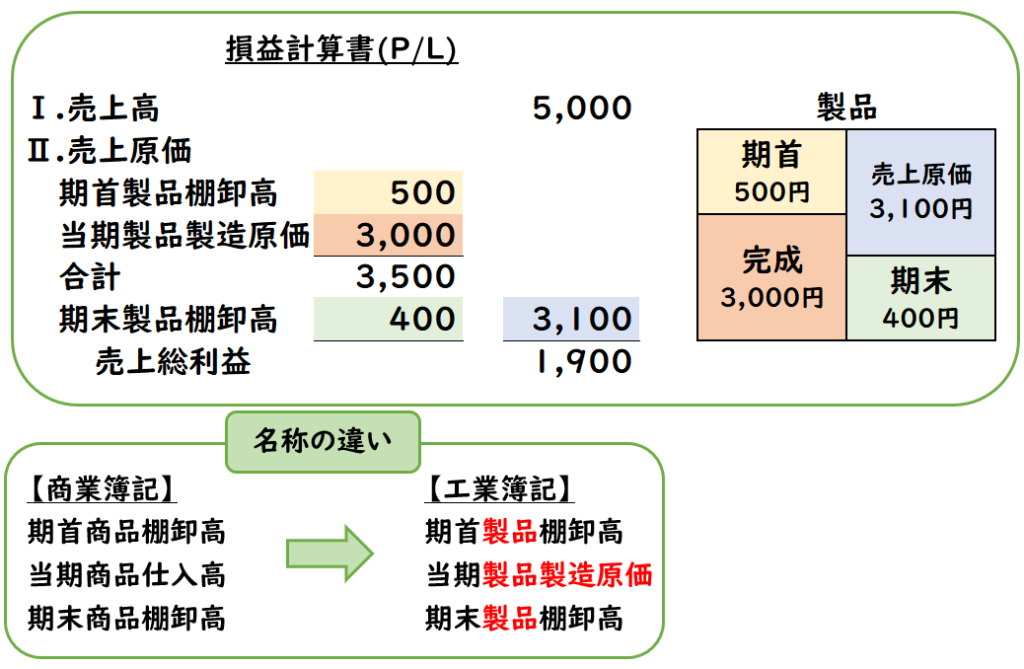

工業簿記の損益計算書(P/L)

工業簿記の損益計算書(P/L)は、商業簿記とほとんど同じですが、一部名称が異なります。

商業簿記では「商品」を用いますが工業簿記では「製品」を用いるためPL上の名称も異なるかたちになります。

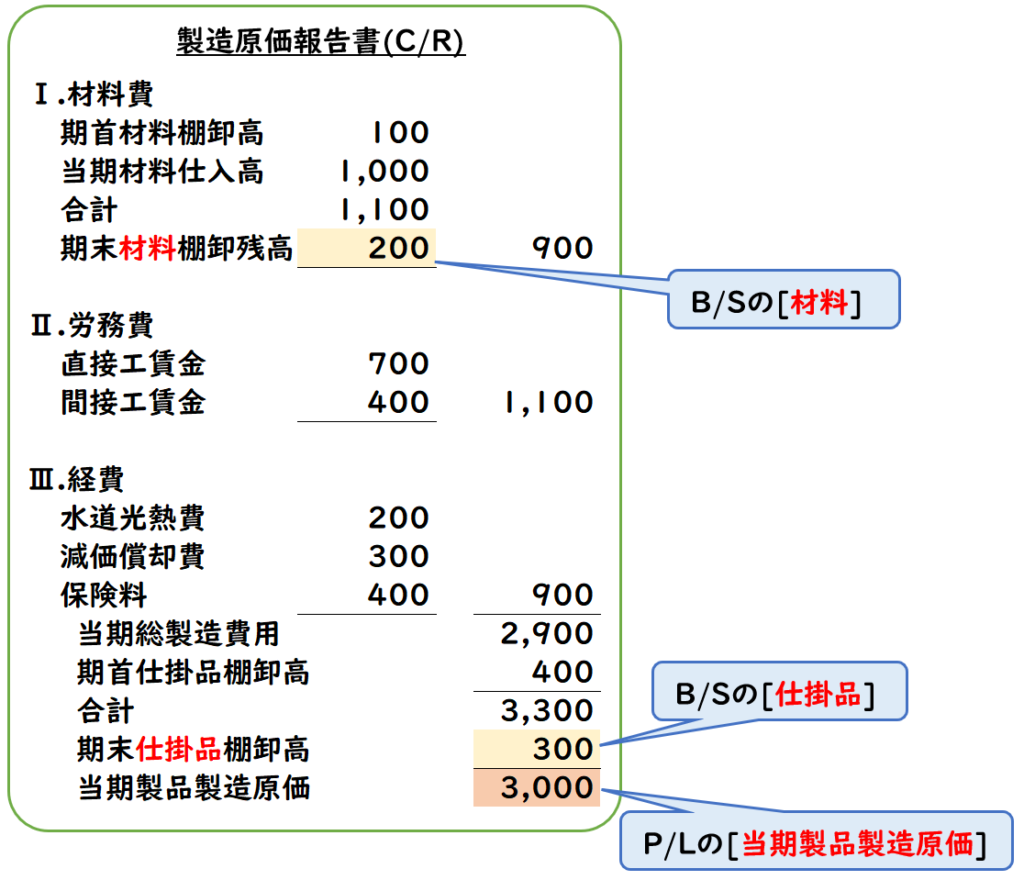

製造原価報告書(C/R)

製造原価報告書(C/R)は、

製造業において当期に販売した製品の製造原価を表すものです。

C/Rの当期製品製造原価は、P/Lの当期製品製造原価へ繋がります。

つまり、工業簿記は製造原価を計算すること、

原価計算が主な目的となります。

工業簿記はP/Lの売上原価の部分、製品を製造するための過程を示したものです。そのため、P/Lの売上総利益より下の部分は工業簿記ではほとんど無関係となります。

まとめ

今回は工業簿記の基礎に初学者にもわかりやすいように解説しました。

要点をまとめると下記のようになります。

- 工業簿記を扱う企業は主に製造業(メーカー)である。

- 商業簿記では、仕入れたものをそのまま販売するのに対して、工業簿記は材料を仕入れて製品を製造する過程が発生する。

- 工業簿記では、[材料][仕掛品][製品]という勘定科目が出てくる。

- [仕掛品]は製造途中の未完成品

- [製品]は未販売の完成品

- 完成品を販売したら[売上原価]となる

- 工業簿記の財務諸表には「製造原価報告書(C/R)」が追加される。

- 「製造原価報告書(C/R)」は、製造業において当期に販売した製品の製造原価を表すもの

今回はあえて労務費・経費・製造間接費については触れませんでした。これらについては別途解説します。

工業簿記では

日商簿記3級の【売上原価の算定(しいくりくりしい)】の考えが非常に重要となります。

↓もしこの内容について、まだ理解されていない場合は下記をご参照ください。

コメント