今回は工業簿記の

[部門別個別原価計算]の

製造部門費の予定配賦について解説します。

※本記事は日商簿記2級の内容になります。

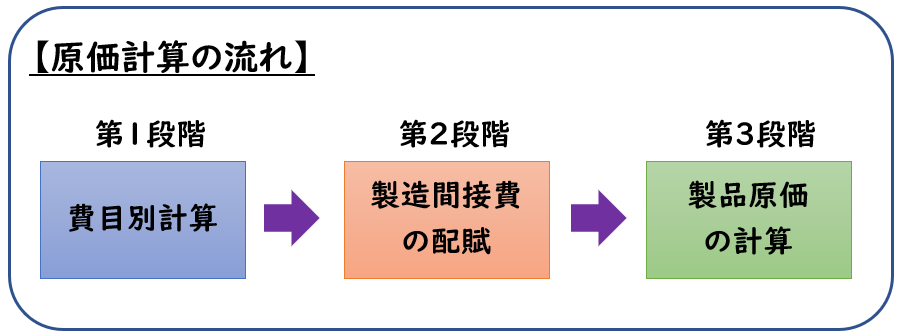

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

- 【第2段階:製造間接費の配賦】になります。

↓第1段階から第3段階までの「原価計算の流れ」については下記をご参照ください。

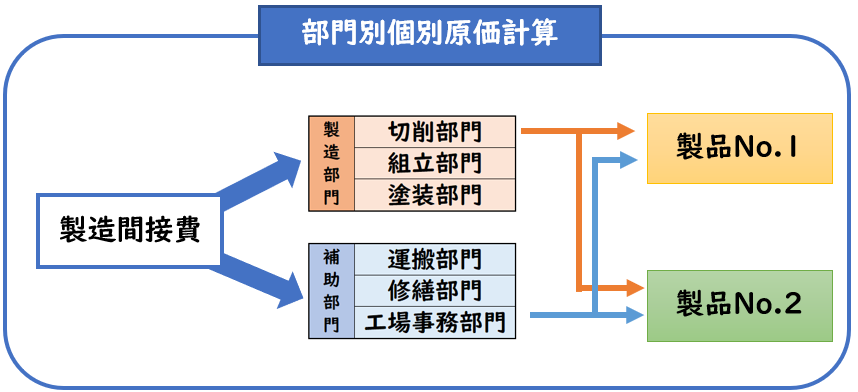

部門別個別原価計算とは?

「部門別個別原価計算」は

製造間接費の配賦を複数の部門別に行う個別原価計算をいいます。

上記の図解のように

「部門別個別原価計算」では

各製品へ配賦する前に、各部門へ配賦します。

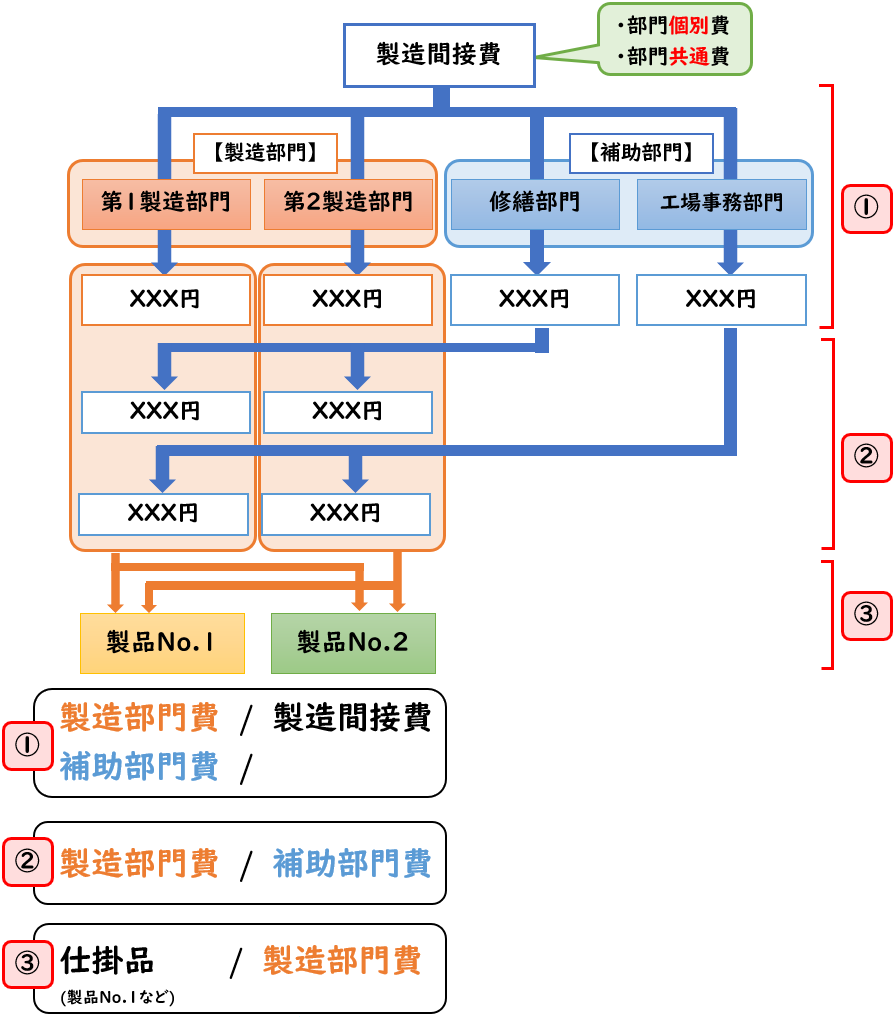

部門別個別原価計算の流れ

[部門別個別原価計算]は下記のような流れで

製造間接費を配賦します。

【部門別個別原価計算の流れ】

- ①製造間接費を下記のように配賦する

- [部門個別費]を各部門へ賦課(直課)

- [部門共通費]を配賦基準を用いて各部門へ配賦

※各部門・・製造部門・補助部門

- ②[補助部門]に配賦された金額を[製造部門]へ配賦する。

配賦方法は下記の2通りである。- 直接配賦法

- 相互配賦法

- ③製造部門費を各製造指図書(製品No.1など)に配賦する。

※この時点で[仕掛品]へ振り替わる。

部門別個別原価計算では上記のような流れで製造間接費を配賦します。

今回解説するのは下記になります。

- ③製造部門費を各製造指図書に配賦する。

(予定配賦した場合)

製造部門費の予定配賦

前回の記事では、実際発生額をもとにして

製造部門費を各製造指図書に配賦(実際配賦)しました。

「各製造指図書に配賦」とは、製品No.1、No.2など各製品に配賦するという意味です。

を用いて計算したように、製造部門費も予定配賦率を用いて計算すること(予定配賦)が認められています。

実際配賦だと、製造部門費の実際発生額が明らかになるまで

製造部門費を配賦することが出来ません。

そうなると、原価計算が遅れてしまいます。

このような欠点を解消するため、予定配賦を用いて計算することが認められます。

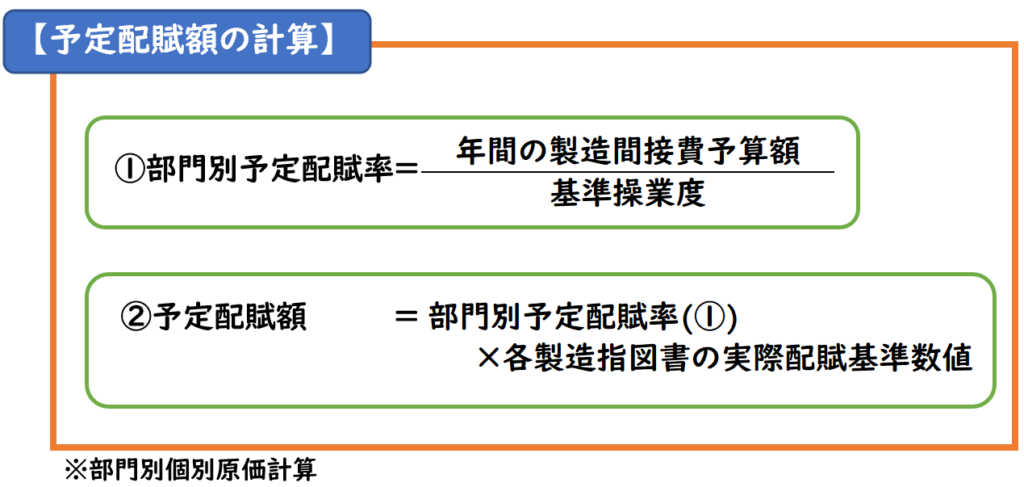

予定配賦額の計算

部門別個別原価計算の予定配賦額の計算は

主に個別原価計算の時と処理方法は同じで

下記のような公式に当てはめて計算します。

例題

次の資料にもとづいて、直接配賦法によって計算した製造部門費を各製品指図書に配賦しなさい。

なお、配賦基準は直接作業時間による。

【資料】

(1)製造間接費部門別配賦表(年間予算額)

| 摘要 | 合計 | 第1製造部門 | 第2製造部門 |

| 製造部門費 | 98,900 | 46,400 | 52,500 |

(2)年間基準操業度(直接作業時間)

- 第1製造部門:2,320時間

- 第2製造部門:1,250時間

(3)当月の作業時間

| 合計 | 製品No.1 | 製品No.2 | |

| 第1製造部門 | 200時間 | 120時間 | 80時間 |

| 第2製造部門 | 100時間 | 60時間 | 40時間 |

(解答)

第1製造部門の配賦額:

- [製品No.1]2,400円

- [製品No.2]1,600円

- 計:4,000円

第2製造部門の配賦額:

- [製品No.1]2,520円

- [製品No.2]1,680円

- 計:4,200円

(解説)

第1製造部門の配賦額:

第1製造部門の予定配賦率:46,400円÷2,320時間=@20円

- [製品No.1]@20円×120時間=2,400円

- [製品No.2]@20円×80時間=1,600円

第2製造部門の配賦額:

第2製造部門の予定配賦率:52,500円÷1,250時間=@42円

- [製品No.1]@42円×60時間=2,520円

- [製品No.2]@42円×40時間=1,680円

仕訳

上記を仕訳で表すと、下記のように仕掛品へ振り替わります。

| 仕掛品 | 8,200 | / | 第1製造部門費 | 4,000 |

| / | 第2製造部門費 | 4,200 |

月末の処理

上記は予定配賦率を用いたため、あくまで予定配賦額になります。

月末に製造部門費の実際発生額を計算し、予定配賦額から実際発生額へ振り替える必要があります。

この[予定配賦額]と[実際発生額]の差額は

製造部門費→製造部門費配賦差異へ振り替えます。

- 予定配賦額<実際発生額→不利差異(借方差異)

- 予定配賦額>実際発生額→有利差異(貸方差異)

例題

当月の製造部門費の実際発生額は下記であった。

- 第1製造部門:3,800円

- 第2製造部門:4,500円

※実際発生額

なお、製造部門費は予定配賦をしており、予定配賦額は下記であった。

- 第1製造部門:4,000円

- 第2製造部門:4,200円

※予定配賦額額

(解答)

| 第1製造部門費 | 200 | / | 製造部門費配賦差異 | 200 |

| 製造部門費配賦差異 | 300 | / | 第2製造部門費 | 300 |

(解説)

■第1製造部門費:

3,800(実際)-4,000(予定)=200円(貸方差異)

| 予定配賦時 | 仕掛品 | 4,000 | / | 第1製造部門費 | 4,000 |

| 月末の処理 | 第1製造部門費 | 200 | / | 製造部門費配賦差異 | 200 |

■第2製造部門費:

4,500(実際)-4,200(予定)=300円(借方差異)

| 予定配賦時 | 仕掛品 | 4,200 | / | 第2製造部門費 | 4,200 |

| 月末の処理 | 製造部門費配賦差異 | 300 | / | 第2製造部門費 | 300 |

差額が[借方差異]か[貸方差異]どちらなのか?については

予定配賦時の仕訳を考えると解きやすくなります。

会計年度末の処理

上記の月末ごとに計上された「製造部門費配賦差異」の残高は

会計年度末において「売上原価」へ振り替えます。

「製造部門費配賦差異」の残高→「売上原価」へ振り替える

- 「製造部門費配賦差異」が借方残(不利差異)であれば、貸方で処理し「売上原価」を借方で処理します。

- 「製造部門費配賦差異」が貸方残(有利差異)であれば、借方で処理し「売上原価」を貸方で処理します。

要するに会計年度末では「製造部門費配賦差異」の残高は0にさせる必要があります。

例題

製造部門費配賦差異の残高は下記であり、「売上原価」勘定へ振り替えた。

- 第1製造部門:200円(貸方差異)

- 第2製造部門:300円(借方差異)

| 製造部門費配賦差異 | 200 | / | 売上原価 | 200 |

| 売上原価 | 300 | / | 製造部門費配賦差異 | 300 |

借方差異は売上原価の増加へ繋がるため「不利差異」

貸方差異は売上原価の減少へ繋がるため「有利差異」

と呼びます。

まとめ

今回は[部門別個別原価計算]製造部門費の予定配賦について解説しました。

要点をまとめると下記のようになります。

- 製造部門費による計算の際に、予定配賦率を用いることができる

- ※予定配賦率を用いることで、実際の発生額を用いるより早く製造部門費の計算ができる。

- 月末になったら実際の発生額を計算し、[実際発生額]と[予定配賦額]の差額を「製造部門費配賦差異」で処理する

- 予定配賦額<実際発生額→不利差異(借方差異)

- 予定配賦額>実際発生額→有利差異(貸方差異)

- 会計年度末には、この「製造部門費配賦差異」の残高は「売上原価」へ振り替える

コメント