今回は工業簿記の

等級別総合原価計算の平均法について解説します。

※本記事は日商簿記2級の内容になります。

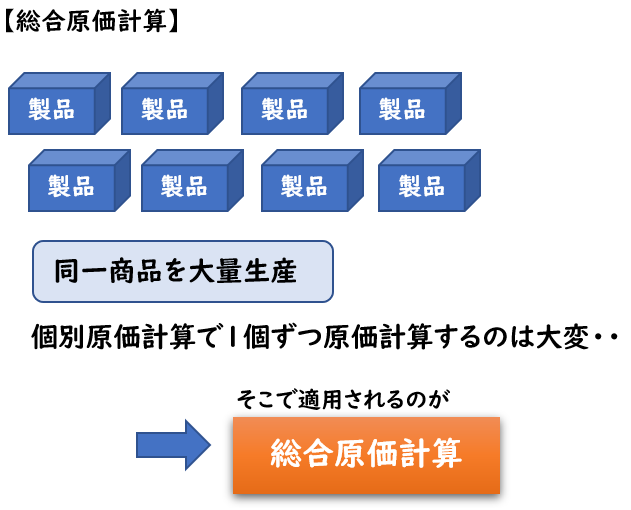

総合原価計算とは?

「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算です。

一定期間にかかった費用に数量で割って1単位ごとの原価を算出します。

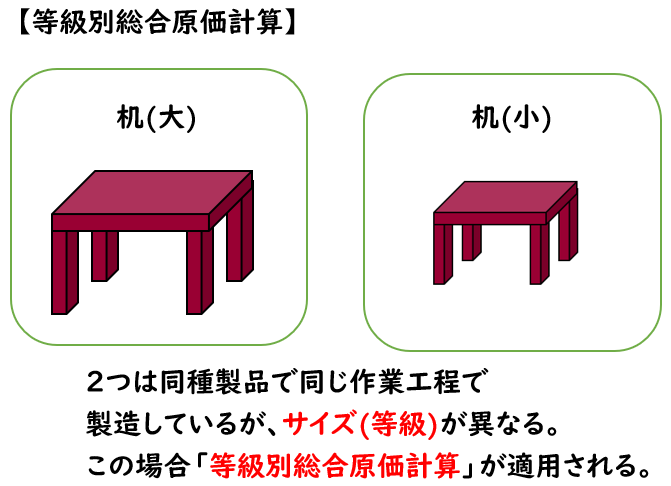

等級別総合原価計算とは?

「等級別総合原価計算」とは、同じ作業工程で、同一種類ではあるが、サイズ・重さ・品質などの違いによって等級別に分けられる製品(等級製品)を大量生産する場合の原価計算をいいます。

等級別総合原価計算の例

例えば、同じ作業工程で[大きいサイズ]と[小さいサイズ]の机を製造しているとします。

この2つはサイズが異なるだけで、製品の種類は同じ(机)です。

このように同じ作業工程でサイズ(大・小)が異なる同種製品を大量生産する場合に適用される原価計算を「等級別総合原価計算」といいます。

図解

等級程別総合原価計算の計算方法

等級別総合原価計算は下記のようにして計算します。

【等級別総合原価計算の計算方法】

- 等級製品の完成品総合原価をまとめて計算する。

- この完成品総合原価を、各等級製品に配分する。

- 配分する際は、サイズや重さなど、一定の値にもとづき負担割合を用いる

この原価負担割合を等価計数という。 - また、各等級製品の完成品数量に等価計数を掛けた値を積数という。

- 完成品数量×等価計数=積数

- 積数を用いて完成品総合原価を各等級製品へ配分する。

例題

次の資料にもとづき平均法により下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価(M製品・L製品)

- 完成品単位原価(M製品・L製品)

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 120 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

(2)原価データ

| 直接材料費 | 加工費 | |

| 月初仕掛品 | 900円 | 460円 |

| 当月投入 | 3,000円 | 2,530円 |

(3)各等級製品の完成品数量と等価計数

| M製品 | L製品 | |

| 完成品数量 | 50個 | 50個 |

| 等価計数 | 1 | 1.8 |

(解答)

- 月末仕掛品原価:1,990円

[M製品]

- 完成品総合原価:1,750円

- 完成品単位原価:@35円

[L製品]

- 完成品総合原価:3,150円

- 完成品単位原価:@63円

(解説)

平均法の場合、

平均単価を求め、それを用いて[月末仕掛品][完成品総合原価]を計算します。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

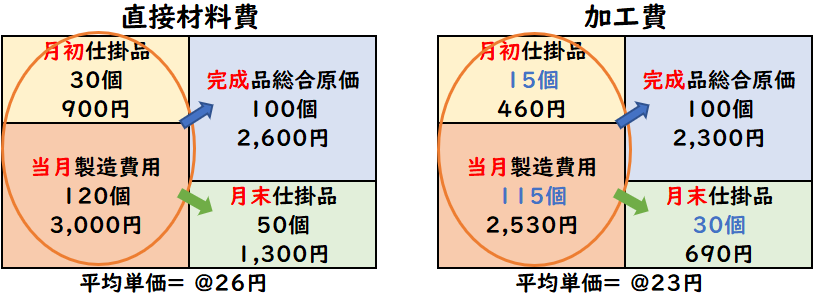

完成品総合原価の計算

【直接材料費】

①月末仕掛品:

平均単価=(月初900+当月3,000)/(完成100+月末50)=@26

月末仕掛品=@26×月末数量50個=1,300円

②完成品:

月初900+当月3,000-月末1,300=2,600円

【加工費】

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初460+当月2,530)/(完成100+月末30)=@23

月末仕掛品=@23×月末数量30個=690円

②完成品:

月初460+当月2,530-月末690=2,300円

【合計】

①月末仕掛品:

直接材料費1,300+加工費690=1,990円

②完成品総合原価:

直接材料費2,600+加工費2,300=4,900円←この金額を等級別に配分する

各等級製品(M製品・L製品)の配分

上記で求めた完成品総合原価(4,900円)を

各等級製品(M製品・L製品)へ配分します。

①各等級製品の積数の計算

(完成品数量×等価計数=積数)

- M製品:50個×1=50個

- L製品:50個×1.8=90個

②各等級製品の完成品総合原価の計算

- M製品=4,900円×50/(50+90)=1,750円

- L製品=4,900円×90/(50+90)=3,150円

③完成品単位原価の計算

[M製品]

- 完成品総合原価:1,750円

- 完成品単位原価:1,750÷50個=@35円

[L製品]

- 完成品総合原価:3,150円

- 完成品単位原価:3,150÷50個=@63円

まとめ

今回は等級別総合原価計算の平均法について解説しました。

要点をまとめると下記のようになります。

- 「等級別総合原価計算」とは、同じ作業工程で、同一種類ではあるが、サイズ・重さ・品質などの違いによって等級別に分けられる製品(等級製品)を大量生産する場合の原価計算をいう。

【等級別総合原価計算の計算方法】

- 等級製品の完成品総合原価をまとめて計算する。

- この完成品総合原価を、各等級製品に配分する。

- 配分する際は、サイズや重さなど、一定の値にもとづき負担割合を用いる

- この原価負担割合を「等価計数」という。

- また、各等級製品の完成品数量に等価計数を掛けた値を「積数」という。

- 完成品数量×等価計数=積数

- 積数を用いて完成品総合原価を各等級製品へ配分する。

コメント