今回は工業簿記の

総合原価計算|材料の追加投入について解説します。

※本記事は日商簿記2級の内容になります。

総合原価計算とは?

「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算です。

一定期間にかかった費用に数量で割って1単位ごとの原価を算出します。

材料の追加投入

これまでは、材料は工程の始点で投入されている前提で解説しました。

しかし工程の始点以外にも、下記のように追加投入する場合があります。

- 工程の終点に投入

- 工程の途中に投入

- 平均的に材料を投入

材料を追加投入した場合は、

材料の投入時点によって処理が異なります。

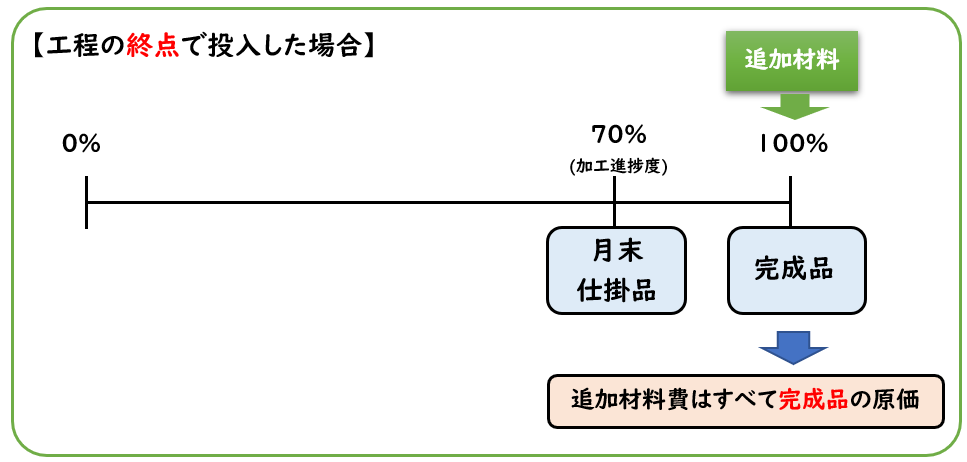

工程の終点で投入した場合

工程の終点で投入した場合、製品の加工がすべて終わってから材料を投入したことになります。

つまり、この場合の材料は完成品を製造するためだけに使われたことになりまる。

そのため、終点で投入された材料費はすべて完成品総合原価で処理します。

終点で投入された材料費

⇒すべて完成品総合原価で処理

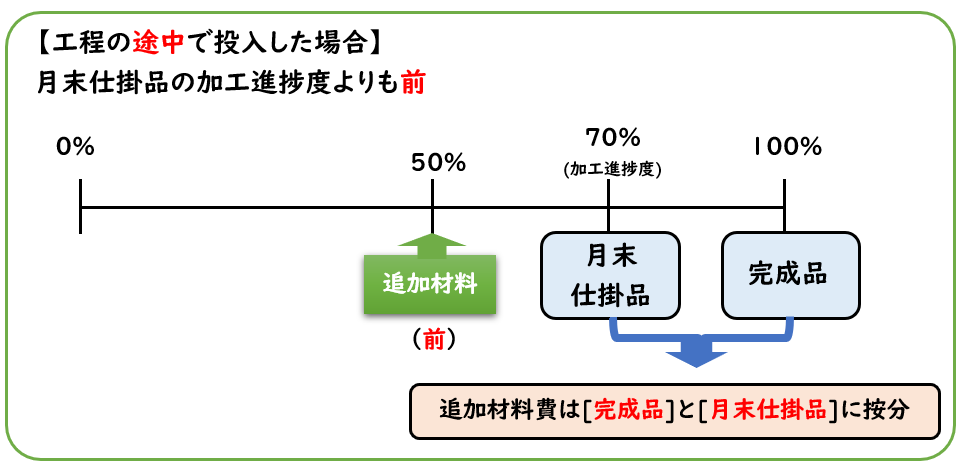

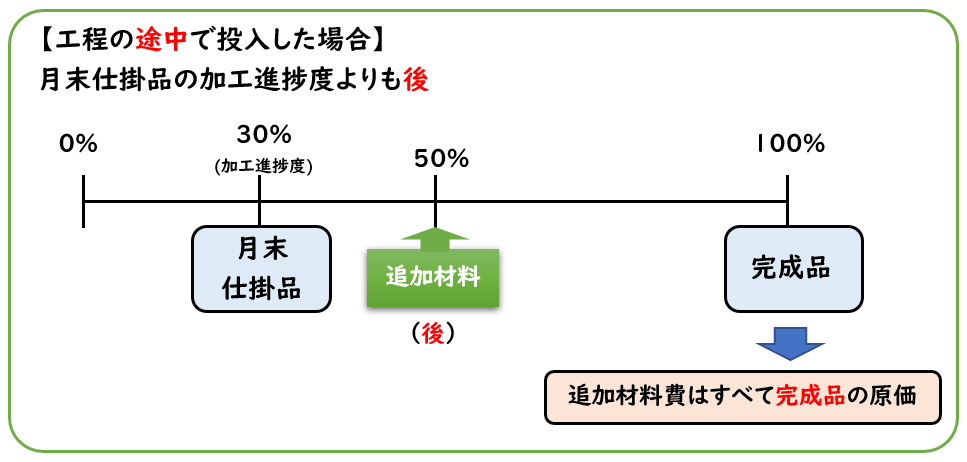

工程の途中で投入した場合

工程の途中で投入した場合、投入時点が

月末仕掛品の加工進捗度より前か後かにより処理方法が異なります。

月末仕掛品の加工進捗度より「前」に投入された場合

この場合、月末仕掛品にもこの材料が使われたことになるため

[完成品]と[月末仕掛品]で按分します。

月末仕掛品の加工進捗度より「後」に投入された場合

この場合、月末仕掛品にこの材料は使われてないことになるため

すべて[完成品総合原価]として処理します。

【工程の途中で投入した場合】

月末仕掛品の加工進捗度より「前」

⇒[完成品]と[月末仕掛品]で按分

月末仕掛品加工進捗度より「後」

⇒すべて完成品総合原価で処理

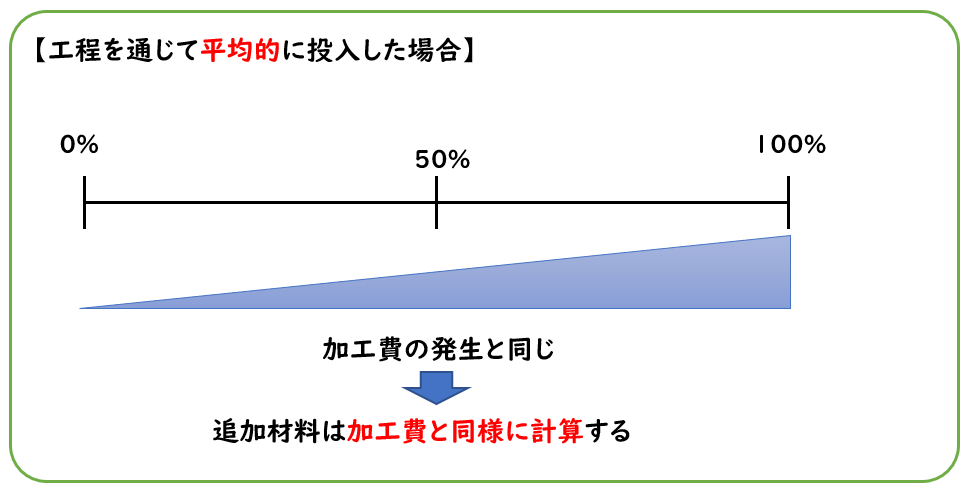

工程を通じて平均的に投入した場合

「工程を通じて平均的に投入する」とは、加工の進み具合に比例して材料を投入するということです。

この場合の材料費の発生は加工費の発生と同じのため

加工進捗を加味して完成品換算量を用いて計算します。

つまり、加工費の計算と同様の処理となります。

工程を通じて平均的に投入した場合

⇒加工費と同様に計算する

(加工進捗を加味して完成品換算量を用いて計算する)

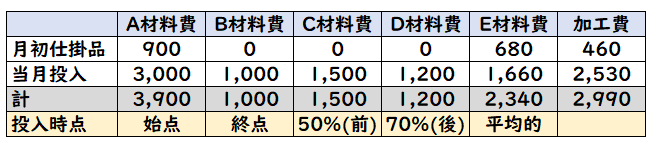

例題

次の例題では材料A-Eまで用いて

投入時点が下記の場合の原価計算を解説します。

- A材料・・始点

- B材料・・終点

- C材料・・月末仕掛品の加工進捗度より「前」

- D材料・・月末仕掛品の加工進捗度より「後」

- E材料・・平均的に投入

次の資料にもとづき平均法により下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価

- 完成品単位原価

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 120 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

各材料の投入時点は下記の通りである。

- A材料・・始点

- B材料・・終点

- C材料・・加工進捗度55%の時点

- D材料・・加工進捗度70%の時点

- E材料・・平均的に投入

(2)原価データ

(解答)

- 月末仕掛品原価:3,030円

- 完成品総合原価:9,900円

- 完成品単位原価:@99円

(解説)

平均法の場合、

平均単価を求め、それを用いて[月末仕掛品][完成品総合原価]を計算します。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

A材料~E材料・加工費の原価計算について下記で解説していきます。

①A材料

A材料は始点で投入したため

[完成品]と[月末仕掛品]で按分します。

①月末仕掛品:

平均単価=(月初900+当月3,000)/(完成100+月末50)=@26

月末仕掛品=@26×月末数量50個=1,300円

②完成品:

月初900+当月3,000-月末1,300=2,600円

②B材料

B材料は終点で投入したため

すべて[完成品総合原価]として処理します。

①月末仕掛品:

→0円

②完成品:

当月投入1,000円が完成品総合原価となる。

→1,000円

③C材料

C材料は加工進捗度55%で投入されました。

月末仕掛品の60%より「前」のため

[完成品]と[月末仕掛品]で按分します。

①月末仕掛品:

平均単価=(月初0+当月1,500)/(完成100+月末50)=@10円

月末仕掛品=@10×月末数量50個=500円

②完成品:

月初0+当月1,500-月末500=1,000円

④D材料

D材料は加工進捗度70%で投入されました。

月末仕掛品の60%より「後」のため

すべて[完成品総合原価]として処理します。

①月末仕掛品:

→0円

②完成品:

当月投入1,200円が完成品総合原価となる。

→1,200円

⑤E材料

E材料は平均的に投入されたため

加工費と同様に計算します。

(加工進捗を加味して完成品換算量を用いて計算)

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初680+当月1,660)/(完成100+月末30)=@18

月末仕掛品=@18×月末数量30個=540円

②完成品:

月初680+当月1,660-月末540=1,800円

⑥加工費

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初460+当月2,530)/(完成100+月末30)=@23

月末仕掛品=@23×月末数量30個=690円

②完成品:

月初460+当月2,530-月末690=2,300円

合計

上記の合計をまとめると下記のようになります。

①月末仕掛品:

| A材料 | 1,300 |

| B材料 | 0 |

| C材料 | 500 |

| D材料 | 0 |

| E材料 | 540 |

| 加工費 | 690 |

| 合計 | 3,030 |

②完成品:

| A材料 | 2,600 |

| B材料 | 1,000 |

| C材料 | 1,000 |

| D材料 | 1,200 |

| E材料 | 1,800 |

| 加工費 | 2,300 |

| 合計 | 9,900 |

②完成品単位原価:

9,900円÷完成数量100個=@99円

総合原価計算のボックス図

上記の例題をボックス図で表すと下記のようになります。

仕掛品勘定の記入

上記の例題を仕掛品勘定へ記入すると下記のようになります。

まとめ

今回は総合原価計算|材料の追加投入について解説しました。

要点をまとめると下記のようになります。

◆始点で投入された材料費

⇒[完成品]と[月末仕掛品]で按分

◆終点で投入された材料費

⇒すべて完成品総合原価で処理

【工程の途中で投入した場合】

◆月末仕掛品の加工進捗度より「前」

⇒[完成品]と[月末仕掛品]で按分

◆月末仕掛品加工進捗度より「後」

⇒すべて完成品総合原価で処理

◆工程を通じて平均的に投入した場合

⇒加工費と同様に計算する

(加工進捗を加味して完成品換算量を用いて計算する)

コメント