今回は工業簿記の

工程別総合原価計算の平均法・先入先出法について解説します。

※本記事は日商簿記2級の内容になります。

総合原価計算とは?

「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算です。

一定期間にかかった費用に数量で割って1単位ごとの原価を算出します。

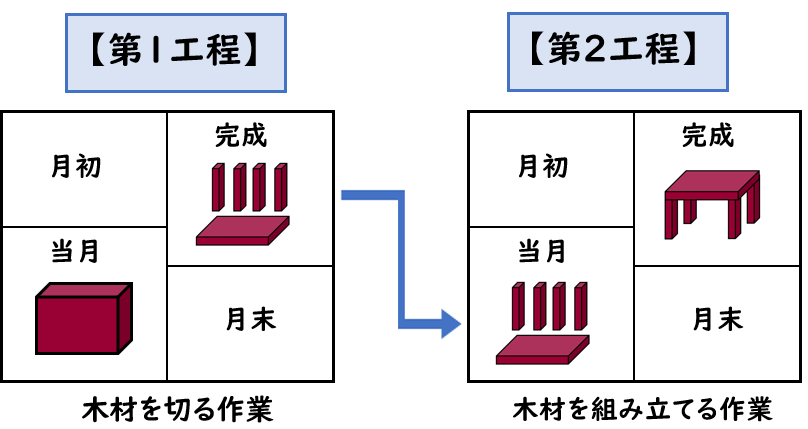

工程別総合原価計算とは?

「工程別総合原価計算」とは、同一製品を2つ以上の作業工程によって大量生産する場合の原価計算をいいます。

工程別総合原価計算の例

例えば、木製の机を作る際に

材料である木材を下記のような2つの工程で製造します。

- 第1工程:木材を切る作業

- 第2工程:木材を組み立てる作業

このように複数の工程がある場合に適用されるのが

「工程別総合原価計算」になります。

図解

工程別総合原価計算の計算方法

工程別総合原価計算では、工程ごとに原価計算します。

【工程別総合原価計算の計算方法】

- まず第1工程の完成品原価を計算する

- 第1工程の完成品は、第2工程の始点で投入された材料として扱われる。

- つまり[第1工程の完成品]⇒[第2工程の直接材料費の当月投入]となる。

- また第2工程では、[第1工程の完成品]を[前工程費]という。

第1工程の完成品総合原価を、第2工程に振り替えて計算する方法を塁加法といいます。

例題

工程別総合原価計算も、総合原価原価計算と同じく

[先入先出法]と[平均法]があります。

今回は第1工程は平均法、第2工程は先入先出法という例題で解説します。

次の資料にもとづき、第1工程および第2工程の下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価

- 完成品単位原価

また計算方法は下記とする。

- 第1工程は平均法

- 第2工程は先入先出法

【資料】

(1)生産データ

| 第1工程 | 第2工程 | |

| 月初仕掛品 | 30個 (50%) | 40個 (50%) |

| 当月投入 | 120 | 100個 |

| 合計 | 150個 | 140個 |

| 月末仕掛品 | 50 (60%) | 50個 (20%) |

| 完成品 | 100個 | 90個 |

材料はすべて第1工程の始点で投入している。

(2)原価データ

| 第1工程 | 第1工程 | 第2工程 | 第2工程 | |

| 直接材料費 | 加工費 | 前工程費 | 加工費 | |

| 月初仕掛品 | 900円 | 460円 | 1,200 | 180 |

| 当月投入 | 3,000円 | 2,530円 | ?円 | 1,260 |

(解答)

[第1工程]

- 月末仕掛品原価:1,990円

- 完成品総合原価:4,900円

- 完成品単位原価:@49円

[第2工程]

- 月末仕掛品原価:2,590円

- 完成品総合原価:4,950円

- 完成品単位原価:@55円

(解説)

まず第1工程(平均法)を計算し、次に第2工程(先入先出法)を計算します。

第1工程(平均法)

問題文より第1工程は平均法で計算します。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

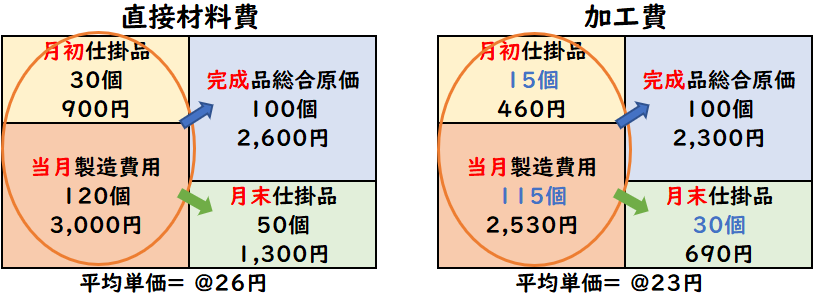

【直接材料費】

①月末仕掛品:

平均単価=(月初900+当月3,000)/(完成100+月末50)=@26

月末仕掛品=@26×月末数量50個=1,300円

②完成品:

月初900+当月3,000-月末1,300=2,600円

【加工費】

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初460+当月2,530)/(完成100+月末30)=@23

月末仕掛品=@23×月末数量30個=690円

②完成品:

月初460+当月2,530-月末690=2,300円

【合計】

①月末仕掛品:

直接材料費1,300+加工費690=1,990円

②完成品総合原価:

直接材料費2,600+加工費2,300=4,900円⇒第2工程の当月投入

※問題文の?箇所は4,900円となる。

②完成品単位原価:

4,900円÷完成数量100個=@49円

第1工程の完成品総合原価4,900円は、第2工程の

当月投入となります。

第2工程(先入先出法)

問題文より第2工程は先入先出法で計算します。

先に[月末]を算出し、差額で[完成品]を計算します。

- [月末仕掛品(円)]=[当月金額(円)]÷[当月数量(個)]×[月末数量(個)]

- [完成品総合原価]は差額で求める

- [完成品]=[月初]+[当月]-[月末]

【前工程費】

①月末仕掛品:

当月金額4,900円÷当月数量100個×月末50個=2,450円

②完成品:

月初1,200+当月4,900-月末2,450=3,650円

【加工費】

①月末仕掛品:

- 月初数量40個×50%=20個(月初)

- 月末数量50個×20%=10個(月末)

当月数量:完成100+月末10–月初20=90個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

月末仕掛品=当月金額1,260円÷当月数量90個×月末10個=140円

②完成品:

月初180+当月1,260-月末140=1,300円

【合計】

①月末仕掛品:

前工程費2,450+加工費140=2,590円

②完成品総合原価:

前工程費3,650+加工費1,300=4,950円

②完成品単位原価:

4,950円÷完成数量90個=@55円

仕掛品勘定の記入

上記の例題を仕掛品勘定へ記入すると下記のようになります。

まとめ

今回は工程別総合原価計算の平均法・先入先出法について解説しました。

要点をまとめると下記のようになります。

- 「工程別総合原価計算」とは、同一製品を2つ以上の作業工程によって大量生産する場合の原価計算である。

【工程別総合原価計算の計算方法】

- まず第1工程の完成品原価を計算する

- 第1工程の完成品は、第2工程の始点で投入された材料として扱われる。

- つまり[第1工程の完成品]⇒[第2工程の直接材料費の当月投入]となる。

- また第2工程では、[第1工程の完成品]を[前工程費]といいます。

コメント