今回は工業簿記の

本社工場会計について解説します。

※本記事は日商簿記2級の内容になります。

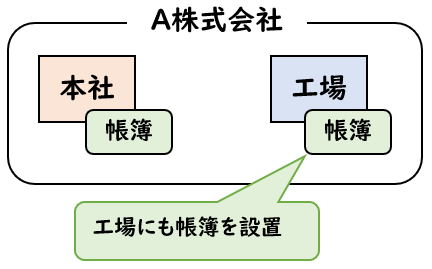

本社工場会計とは?

本社工場会計とは、

「本社」と「工場」の帳簿を分ける会計をいいます。

企業規模が大きくなったり、工場が遠隔地にある場合

工場の会計を本社の会計から独立させて、工場にも帳簿を設置することがあります。

工場の経理は、製造に関する会計を行い、

本社の経理は、それ以外の会計を行うことで業務を分担することができます。

【工場で用いる勘定科目】

材料・賃金・経費・仕掛品・製造間接費・製品など

製品の製造活動に用いられる勘定科目

【本社で用いる勘定科目】

上記以外

現金・買掛金・売掛金・売上原価など

工場勘定と本社勘定

工場会計を独立させた場合

「本社」と「工場」の取引は

「工場」勘定と「本社」勘定を用いて行います。

- 「工場」勘定

(本社の帳簿で使用) - 「本社」勘定

(工場の帳簿で使用)

商業簿記の「本支店会計」と似たようなイメージです。

本社工場会計の仕訳

本社工場会計の仕訳について

下記の例題に沿って解説していきます。

材料の購入

本社は材料500円を掛けで購入し、工場の材料倉庫に受け入れた

| 本社: | 工場 | 500 | / | 買掛金 | 500 |

| 工場: | 材料 | 500 | / | 本社 | 500 |

[本社]の仕訳

材料の支払いを行うのは本社のため、買掛金は本社で計上します。

その材料は工場が受け入れたため、相手勘定は「工場」となります。

[工場]の仕訳

材料は工場が受け入れたため、材料は工場で計上します。

材料の支払いは本社が行うため、相手勘定は「本社」となります。

材料の消費

工場で材料400円(直接材料300円、間接材料費100円)を消費した。

| 本社: | 仕訳なし | ||||

| 工場: | 仕掛品 | 300 | / | 材料 | 400 |

| 製造間接費 | 100 | / |

[本社]の仕訳

材料の消費は工場で行う処理のため

本社側では仕訳なしとなります。

[工場]の仕訳

材料を消費した場合、その材料は下記のように振り替えます。

- 直接材料費の場合→「仕掛品」

- 間接材料費も場合→「製造間接費」

このように工場のみの仕訳の場合、「本社」勘定や「工場」勘定は用いません。

製品の完成

工場で製品300円が完成し、倉庫へ納入した。

| 本社: | 仕訳なし | ||||

| 工場: | 製品 | 300 | / | 仕掛品 | 300 |

[本社]の仕訳

製品の製造は工場で行うため

本社側では仕訳なしとなります。

[工場]の仕訳

完成した製品は仕掛品→製品へ振り替えます。

製品の販売

本社は製品(原価300円)を500円で得意先へ販売し、代金は掛けとした。

| 本社: | 売上原価 | 300 | / | 工場 (製品) | 300 |

| 売掛金 | 500 | / | 売上 | 500 | |

| 工場: | 本社 (売上原価) | 300 | / | 製品 | 300 |

[本社]の仕訳

本社で製品の販売を行うことで製品→売上原価へ振り替えます。

ただし製品は工場で扱っている勘定科目のため、

売上原価の相手勘定は「工場」となります。

また、それと同時に売上の計上を行います。

[工場]の仕訳

製品を販売することで、工場の製品を減少させます。

販売活動を行うのは本社のため、相手勘定は「本社」となります。

また売上の計上も本社で行います。

製造活動の仕訳は工場で

販売活動の仕訳は本社で行います。

工場建物の減価償却費

工場建物の減価償却費1,000円を計上した。

| 本社: | 工場 | 1,000 | / | 減価償却累計額 | 1,000 |

| 工場: | 製造間接費 | 1,000 | / | 本社 | 1,000 |

[本社]の仕訳

減価償却費である製造間接費は工場で用いる科目のため

「工場」を用います。

また減価償却費累計額は本社で扱う勘定科目となります。

工場では製造活動による勘定科目のみ帳簿に設置されているため、減価償却累計額は本社で用います。

[工場]の仕訳

経費を消費したときは下記のように処理します。

- 直接経費は「仕掛品」

- 間接経費は「製造間接費」

減価償却費は間接経費のため「製造間接費」となります。

また相手科目である減価償却累計額は本社で用いるため「本社」勘定で計上します。

工場勘定と本社勘定の残高

工場勘定と本社勘定の残高は

貸借逆で必ず一致します。

これは本支店会計の「本店」勘定と「支店」勘定と同じイメージです。

まとめ

今回は工業簿記の本社工場会計について解説しました。

要点をまとめると下記になります。

- 本社工場会計とは、「本社」と「工場」の帳簿を分ける会計をいう。

- 「本社」と「工場」の取引は「工場」勘定と「本社」勘定を用いて行う。

- 「工場」勘定

(本社の帳簿で使用) - 「本社」勘定

(工場の帳簿で使用)

- 「工場」勘定

【工場で用いる勘定科目】

材料・賃金・経費・仕掛品・製造間接費・製品など

製品の製造活動に用いられる勘定科目

【本社で用いる勘定科目】

上記以外

現金・買掛金・売掛金・売上原価など

コメント