今回は本支店会計の「本支店間の取引」について解説します。

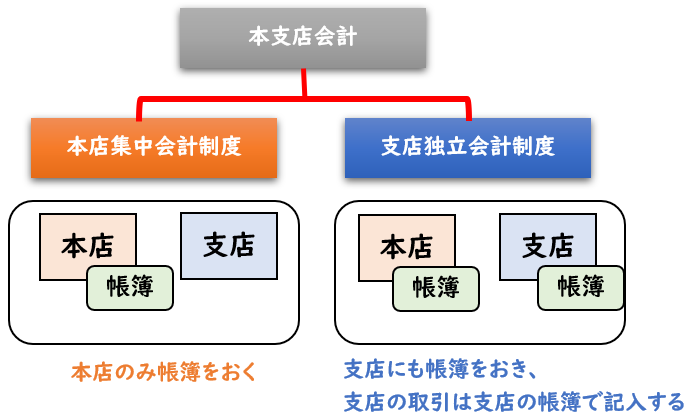

本支店会計とは?

企業活動を広げるため、全国に支店展開する会社も多くあります。

このように本店と支店がある場合の会計制度を

「本支店会計」といいます。

支店の取引を記録する方法には下記の2通りがあります。

- 本店集中会計制度

- 支店独立会計制度

本店集中会計制度

本店のみに帳簿をおき、

支店で行った取引も本店の帳簿に記入する方法

支店独立会計制度

本店と支店に帳簿をおき、

支店で行った取引は支店の帳簿に記入する方法

【本店集中会計制度】

→本店のみに帳簿をおく

【支店独立会計制度】

→支店にも帳簿をおき、支店の取引は支店の帳簿で記入する

支店独自の業績を明らかにしたい場合は

【支店独立会計制度】が適しております。

日商簿記の試験では[支店独立会計制度]の問題が出題されるため

こちらを前提に解説していきます。

下記は【支店独立会計制度】を前提に解説しております。

支店勘定と本店勘定

本支店会計では、本店と支店との取引により

下記の2つの勘定科目があります。

- 「支店」勘定

(本店の帳簿で使用) - 「本店」勘定

(支店の帳簿で使用)

本支店間の取引の仕訳

下記では例題に沿って本支店間の取引の仕訳を解説します。

送金取引の処理

本店から支店へ現金を送付したときの処理です。

本店は支店へ現金3,000円を送付し、支店はこれを受け取った。

| 本店: | 支店 | 3,000 | / | 現金 | 3,000 |

| 支店: | 現金 | 3,000 | / | 本店 | 3,000 |

下が[支店]側の仕訳

[本店]の仕訳

本店は支店へ現金3,000円を送付することで

現金を減少させるため貸方へ。

そして、その相手勘定は支店との取引になるため

「支店」勘定で処理します。

[支店]の仕訳

支店は本店から現金3,000円受け取ることで

現金を増加させるため借方へ。

そして、その相手勘定は本店との取引になるため

「本店」勘定で処理します。

本店では「支店」勘定

支店では「本店」勘定

を用います。

債権・債務の決済取引の処理

次に本店の買掛金を代わりに、支店が支払った場合の処理になります。

支店は本店の買掛金1,000円を現金で支払った。

| 本店: | 買掛金 | 1,000 | / | 支店 | 1,000 |

| 支店: | 本店 | 1,000 | / | 現金 | 1,000 |

下が[支店]側の仕訳

[本店]の仕訳

本店の買掛金1,000円を支店が支払ってくれたことで

買掛金を減少させるため借方へ。

支店の現金によって支払われたため

「支店」勘定で処理します。

[支店]の仕訳

本店の買掛金1,000円を支店が現金で支払ったことで

現金を減少させるため貸方へ。

これは本店の買掛金の支払いによるため

「本店」勘定で処理します。

費用の立替払いの処理

次に支店の通信費を、本店が普通預金から支払った場合の処理になります。

本店は支店の通信費300円を普通預金から支払った。

| 本店: | 支店 | 300 | / | 普通預金 | 300 |

| 支店: | 通信費 | 300 | / | 本店 | 300 |

下が[支店]側の仕訳

[本店]の仕訳

支店の通信費300円を本店が普通預金より支払ったことで

普通預金を減少させるため貸方へ。

これは支店の費用の支払いによるため

「支店」勘定で処理します。

[支店]の仕訳

支店の通信費300円を本店が支払ってくれたことで

通信費(費用)を増加させるため借方へ。

本店によって支払われたため

「本店」勘定で処理します。

商品を送付したときの処理

次に本店が支店に商品を送付したときの処理

本店は商品800円(原価)を支店へ送付し、支店はこれを受け取った。

| 本店: | 支店 | 800 | / | 仕入 | 800 |

| 支店: | 仕入 | 800 | / | 本店 | 800 |

下が[支店]側の仕訳

[本店]の仕訳

本店は支店へ商品800円を送付することで

仕入を減少させるため貸方へ。

その相手勘定は支店との取引になるため

「支店」勘定で処理します。

[支店]の仕訳

支店は本店から商品800円受け取ったことで

仕入を増加させるため借方へ。

その相手勘定は本店との取引になるため

「本店」勘定で処理します。

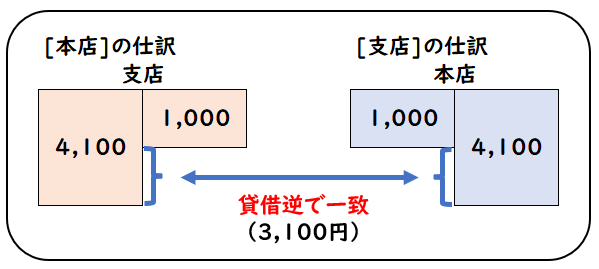

解き方のポイント

支店勘定と本店勘定の残高

支店勘定と本店勘定の残高は

貸借逆で必ず一致します。

上記の例題1-4の本店と支店の仕訳とまとめると下記のようになります。

(本店の仕訳)

| 本店: | 支店 | 3,000 | / | 現金 | 3,000 |

| 本店: | 買掛金 | 1,000 | / | 支店 | 1,000 |

| 本店: | 支店 | 300 | / | 普通預金 | 300 |

| 本店: | 支店 | 800 | / | 仕入 | 800 |

→本店の「支店」勘定の残高:

3,100円(借方残)

(支店の仕訳)

| 支店: | 現金 | 3,000 | / | 本店 | 3,000 |

| 支店: | 本店 | 1,000 | / | 現金 | 1,000 |

| 支店: | 通信費 | 300 | / | 本店 | 300 |

| 支店: | 仕入 | 800 | / | 本店 | 800 |

→支店の「本店」勘定の残高:

3,100円(貸方残)

このように支店勘定と本店勘定の残高は貸借逆で必ず一致します。

まとめ

今回は本支店会計の「本支店間の取引」について解説しました。

要点をまとめると下記になります。

- 本店と支店がある場合の会計制度を「本支店会計」という。

- 支店の取引の記録方法は下記の2通りである。

- 【本店集中会計制度】

→本店のみに帳簿をおく - 【支店独立会計制度】

→支店にも帳簿をおき、支店の取引は支店の帳簿で記入する

※日商簿記の試験では[支店独立会計制度]の問題が出題される

- 【本店集中会計制度】

- 本支店会計では、本店と支店との取引により下記の2つの勘定科目がある。

- 「支店」勘定

(本店の帳簿で使用) - 「本店」勘定

(支店の帳簿で使用)

- 「支店」勘定

- 支店勘定と本店勘定の残高は貸借逆で必ず一致する。

コメント