今回は「株主資本の計数変動」について解説します。

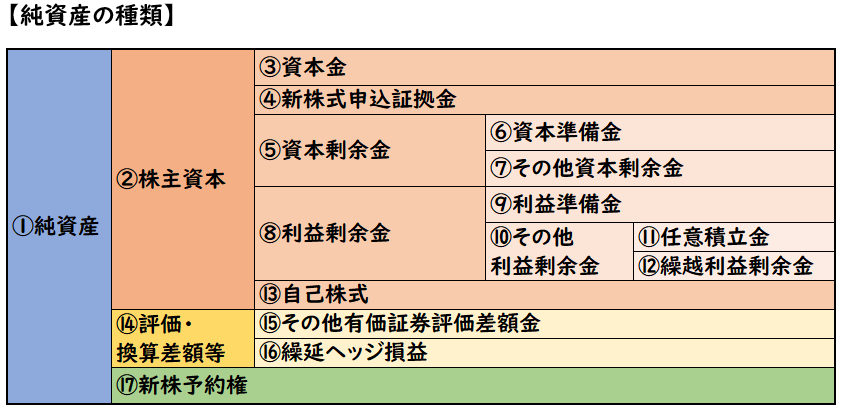

株主資本とは?

「株主資本」とは純資産のうち、株主に帰属する部分のことをいいます。

下記の図解の②が株主資本になります。

「その他有価証券評価差額」

や「新株予約権」は

株主に帰属するものではありません。

純資産からこれらを除いたのが

「株主資本」になります。

株主資本の計数変動

上記の株主資本の純資産項目の金額の変動を

「株主資本の計数変動」といいます。

例えば資本準備金を資本金へ振り替える等

株主資本の計数変動には下記のようなものがあります。

- 資本取引の項目内の振り替え

- 損益取引の項目内の振り替え

- 利益準備金から資本金への振り替え

- 繰越利益剰余金の欠損をてん補するための振り替え

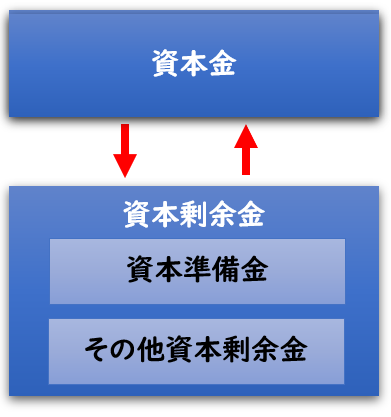

①資本取引の項目内の振り替え

- 資本金⇔資本剰余金の振り替え

- 資本剰余金内の振り替え(資本準備金⇔その他資本剰余金)

②損益取引の項目内の振り替え

- 利益剰余金内の振り替え(利益準備金→繰越利益剰余金など)

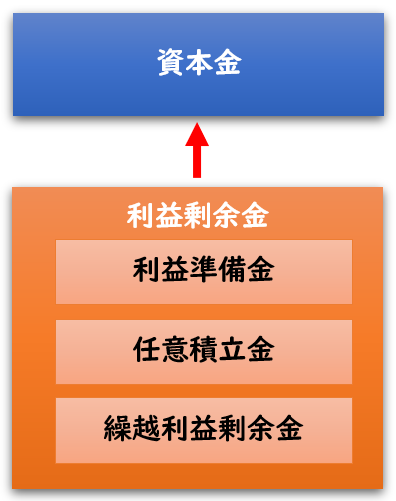

③利益準備金から資本金への振り替え

- 利益剰余金→資本金へ振り替え

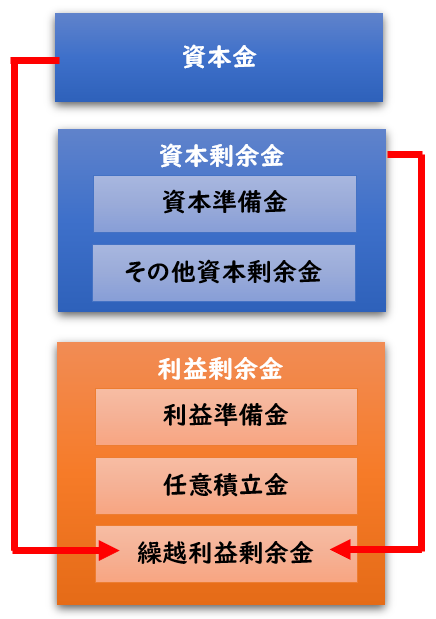

④繰越利益剰余金の欠損をてん補するための振り替え

- 資本金(または資本剰余金)→利益剰余金へ振り替え

※ただし、繰越利益剰余金がマイナスの場合のみ

欠損とは繰越利益剰余金がマイナスの状態のことをいいます。

例題

例題

(1)資本準備金2,000円を資本金へ振り替えた。

(2)利益準備金1,000円を取り崩して繰越利益剰余金へ振り替えた。

| (1) | 資本準備金 | 2,000 | / | 資本金 | 2,000 |

| (2) | 利益準備金 | 1,000 | / | 繰越利益剰余金 | 1,000 |

貸方→純資産の増加

株主資本の計数変動は問題文通りの振替仕訳を行います。

資本取引と損益取引

上記の説明の中に[損益取引]と[損益取引]という用語が出てきましたが

それぞれの意味は下記のようになります。

【資本取引】

→資本を直接変動させる取引

【損益取引】

→利益の変動が発生する取引

まとめ

今回は「株主資本の計数変動」について解説しました。

要点をまとめると下記のようになります。

- [株主資本の計数変動]は下記のようなものがある

- 資本取引の項目内の振り替え

- 損益取引の項目内の振り替え

- 利益準備金から資本金への振り替え

- 繰越利益剰余金の欠損をてん補するための振り替え

コメント