今回は「準備金積立額の計算」について解説します。

準備金とは?

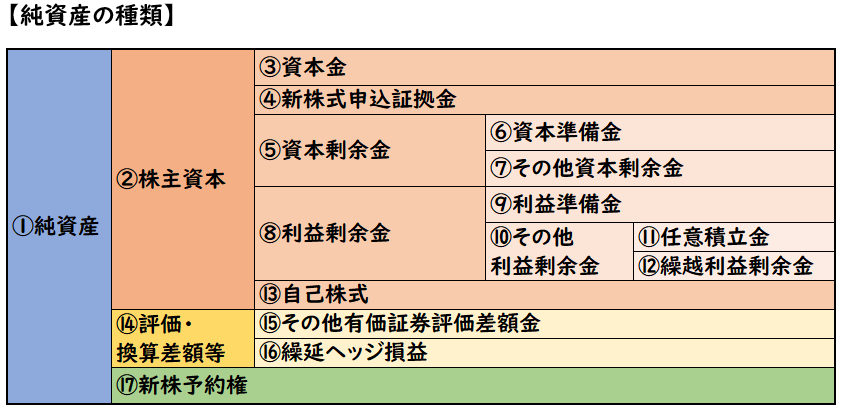

準備金とは純資産の下記の勘定科目をいいます。

- 利益準備金(下記の図解の⑥)

- 資本準備金(下記の図解の⑨)

準備金の積み立て

会社法では、剰余金を処分する際に

この準備金を積み立てることを強制しています。

配当金の財源が[繰越利益剰余金]の場合

配当金の財源が[繰越利益剰余金]の場合

利益準備金を積み立てます。

配当金の財源が[その他資本剰余金]の場合

配当金の財源が[その他資本剰余金]の場合

資本準備金を積み立てます。

配当金の財源が

- [繰越利益剰余金]の場合

→利益準備金を積み立てる - [その他資本剰余金]の場合

→資本準備金を積み立てる

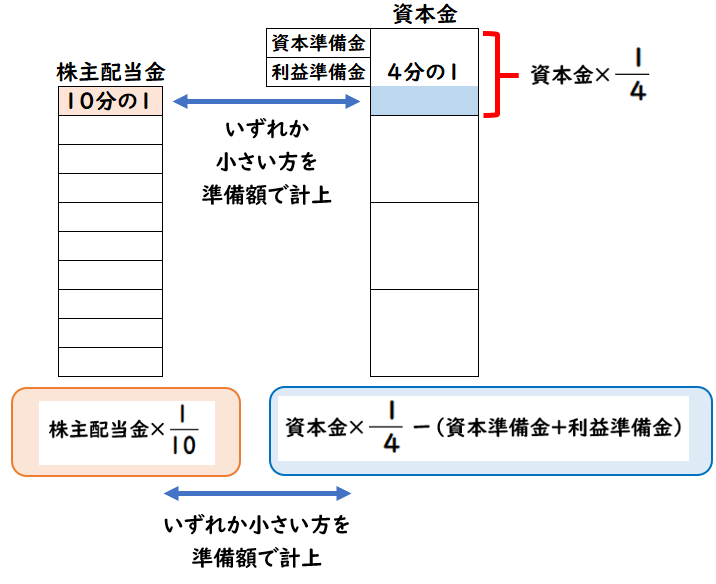

準備金の積立額の計算

準備金(利益準備金・資本準備金)の積立額の計算

は下記のように求めます。

利益準備金・資本準備金、どちらも積立額の計算方法は同じです。

例題

利益準備金の積立額の計算

A株式会社の株式総会において、[繰越利益剰余金]を財源とした剰余金の配当等が次のように決定した。

- 株主配当金4,000円

- 利益準備金 (各自計算)

- 別途積立金1,000円

なお、残高は下記のようである。

- 資本金50,000

- 資本準備金5,000

- 利益準備金4,000

| 繰越利益剰余金 | 5,400 | / | 未払配当金 | 4,000 |

| / | 利益準備金 | 400 | ||

| / | 別途積立金 | 1,000 |

〇利益準備金の積立額の計算

①株主配当金4,000×1/10=400

②資本金50,000×1/4-(資本準備金5,000+利益準備金4,000)=3,500

→①400<②3,500のため

少ない方の400円を[利益準備金]として積み立てる

資本準備金の積立額の計算

A株式会社の株式総会において、[その他資本剰余金]を財源とした剰余金の配当等が次のように決定した。

- 株主配当金1,500円

- 資本準備金 (各自計算)

なお、残高は下記のようである。

- 資本金50,000

- 資本準備金5,000

- 利益準備金4,000

| その他資本剰余金 | 1,650 | / | 未払配当金 | 1,500 |

| / | 資本準備金 | 150 |

〇資本準備金の積立額の計算

①株主配当金1,500×1/10=150

②資本金50,000×1/4-(資本準備金5,000+利益準備金4,000)=3,500

→①150<②3,500のため、

少ない方の150円を[資本準備金]として積み立てる

配当財源が両方の場合

次に配当財源が

[繰越利益剰余金]と[その他資本剰余金]の

両方である場合の処理について解説します。

A株式会社の株式総会において、[繰越利益剰余金]と[その他資本剰余金]を財源とした剰余金の配当等が次のように決定した。

- 株主配当金8,000円

- [繰越利益剰余金]が財源5,000

- [その他資本剰余金]が財源3,000

- 利益準備金 (各自計算)

- 資本準備金 (各自計算)

なお、残高は下記のようである。

- 資本金50,000

- 資本準備金5,000

- 利益準備金4,000

| 繰越利益剰余金 | 5,500 | / | 未払配当金 | 8,000 |

| その他資本剰余金 | 3,300 | / | 利益準備金 | 500 |

| / | 資本準備金 | 300 |

(1)準備金の積立額の計算

①株主配当金8,000×1/10=800

②資本金50,000×1/4-(資本準備金5,000+利益準備金4,000)=3,500

→①800<②3,500のため、

少ない方の800円を[利益準備金][資本準備金]として積み立てる

次に利益準備金と資本準備金の積立額を計算します。

(2)利益準備金・資本準備金の積立額の計算

(1)で利益準備金と資本準備金の積立額の合計は800円となりました。

ここから配当財源の割合により、それぞれの積立額を計算します。

①利益準備金:

800×500/(500+300)=500(利益準備金)

②資本準備金:

800×300/(500+300)=300(資本準備金)

配当財源の割合を元にそれぞれの積立額を求めます。

(3)繰越利益剰余金・その他資本剰余金の計算

繰越利益剰余金:

株主配当金5,000+利益準備金500=5,500

その他資本剰余金:

株主配当金3,000+資本準備金00=3,300

準備金積立額の計算式の覚えた方

準備金積立額の計算で

どっちが[10分の1]・[4分の1]なのか覚えにくいと感じる方は

下記のように考えると覚えやすいでしょう。

【覚え方】

- 「配トウ金」は10分の1

- 「シ本金」は4分の1

利益準備金・資本準備金を積み立てる理由

会社法の規定として利益準備金・資本準備金の積み立てが強制がされますが

この理由は下記のようになります。

- 債権者を保護するため

- 無制限な配当を抑止するため

例えば株主の意向で会社の利益を無制限に配当に回したとします。

そうすると当然会社のお金は全て株主へいき、

その会社は、銀行や取引先などの債権者に支払うお金がなくなってしまいます。

つまり、そうなると債権者は債権が回収できず困ってしまいます。

それを防ぐため、準備金としてお金を積み立てることが強制させています。

このような理由から準備金の積み立てが強制されます。

まとめ

今回は「準備金積立額の計算」について解説しました。

要点をまとめると下記のようになります。

- 配当財源が[繰越利益剰余金]の場合

→利益準備金を積み立てる - 配当財源が[その他資本剰余金]の場合

→資本準備金を積み立てる - 準備金の積立額の算出は下記の図解のように行う。

- 配当財源が[繰越利益剰余金][その他資本剰余金]の両方の場合

- 準備金額の合計を求める。

- 配当財源の割合を元に「利益準備金」「資本準備金」をそれぞれ求める。

コメント