今回は「剰余金の配当と処分」について解説します。

剰余金とは?

剰余金とは、会社が獲得したこれまでの利益のうち、

使い道が決まっていない金額をいいます。

配当金のもと(配当財源)となる剰余金の勘定科目は下記になります。

- 「繰越利益剰余金」

- 「その他資本剰余金」

どちらも純資産の勘定科目です。

剰余金の配当とは?

会社は株主からの出資により、資金調達ができ

事業活動を行うことができます。

そのため会社が獲得した利益は株主のものになります。

そこで利益の一部を株主に還元する必要があります。

これが「剰余金の配当」になります。

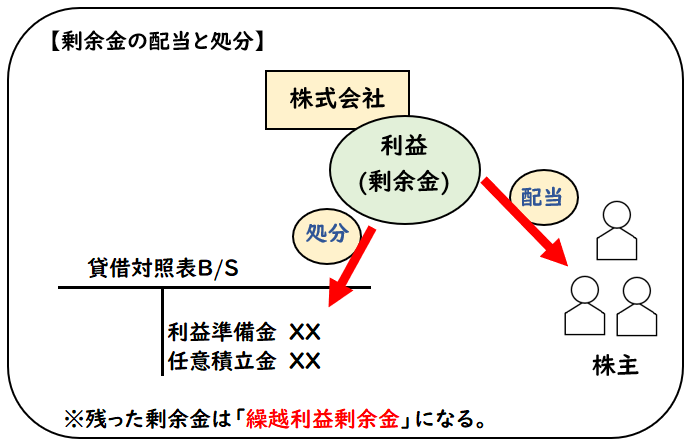

剰余金の処分

剰余金はすべて株主に配当されるのではなく、

会社法の規定や会社の経営のため等により

一部は会社内に留保されます。

これが「剰余金の処分」になります。

剰余金の処分は下記のような勘定科目へ振り替えます。

- [利益準備金]の積み立て

(下記図解⑨) - [任意積立金]の積み立て

(下記図解⑪)

どちらも純資産の勘定科目になります。

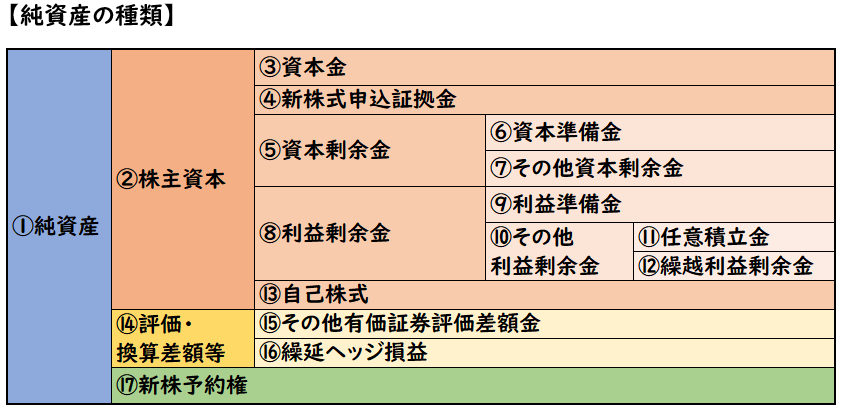

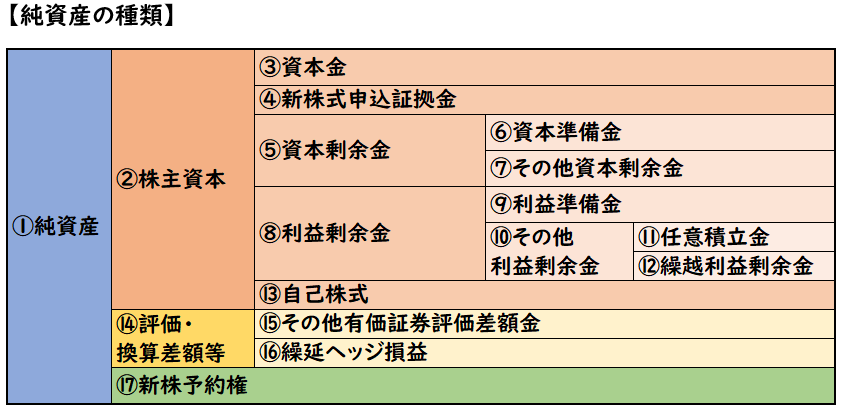

【図解】純資産の種類

利益準備金

配当金の際に会社法の規定により積立てが強制される準備金のこと

任意積立金

株主総会等の決議により任意で積み立てられた金額のこと

さらに任意積立金の中に、下記の勘定科目があります。

- [新築積立金]・・建物を新築するための積立金

- [別途積立金]・・特別な使用目的のない積立金

剰余金の配当・処分の内容は、株主総会において決定します。

剰余金の配当と処分の仕訳方法

下記の例題に沿って仕訳方法を解説します。

剰余金の配当等が決定したとき

繰越利益剰余金の振替え

A株式会社の株主総会において、[繰越利益剰余金]を財源とした剰余金の配当等が次のように決定した。

- 株主配当金2,000

- 利益準備金200

- 別途積立金500

| 繰越利益剰余金 (純資産) | 2,700 | / | 未払配当金 (負債) | 2,000 |

| / | 利益準備金 (純資産) | 200 | ||

| / | 別途積立金 (純資産) | 500 |

繰越利益剰余金(純資産)を減少させ、配当・処分へ振り替えます。

また、株主配当金は、株主へ支払うことが確定したため

「未払配当金」として負債勘定で処理します。

その他資本剰余金の振替え

A株式会社の株主総会において、[その他資本剰余金]を財源とした剰余金の配当等が次のように決定した。

- 株主配当金1,000

- 資本準備金500

| その他資本剰余金 (純資産) | 1,500 | / | 未払配当金 (負債) | 1,000 |

| / | 資本準備金 (純資産) | 500 |

その他資本剰余金(純資産)を減少させ、配当・処分へ振り替えます。

また、株主配当金は、株主へ支払うことが確定したため

「未払配当金」として負債勘定で処理します。

配当金を支払ったとき

A株式会社の株主総会において、決定した株主配当金1,000円を当座預金口座から支払った。

| 未払配当金 (負債) | 1,000 | / | 当座預金 (資産) | 1,000 |

配当金を株主へ支払ったことで

未払配当金(負債)を減少させ、当座預金(資産)も減少させます。

まとめ

今回は剰余金の配当と処分について解説しました。

要点をまとめると下記のようになります。

- 剰余金とは、会社が獲得したこれまでの利益のうち、使い道がまだきまっていない金額のこと

- 剰余金は主に[繰越利益剰余金]と[その他資本剰余金]があり、これが配当財源になる。

- 会社が獲得した利益の一部を株主へ還元することを

「配当」という - 「利益準備金」「任意積立金」へ積み立てることを

「処分」という - 「任意積立金」の中に、さらに下記の勘定科目がある。

- [利益準備金]・[任意積立金]

- 配当金の金額が確定したら

「未払配当金(負債)」へ振り替える - 配当金を支払ったときは

「未払配当金(負債)」は減少する。

コメント