今回は【企業型DC(企業型確定拠出年金)の仕訳・会計処理】について解説します。

企業型DC(企業型確定拠出年金)とは?

企業型DC(企業型確定拠出年金)とは

企業が従業員の退職金を積み立てる年金制度になります。

企業が拠出する掛金をもとに従業員が運用し将来受け取る年金は運用成績に応じて決定します。

いつから受け取ることができるのか?

加入期間が10年以上であれば

60歳-75歳の間で受け取ることが出来ます。

企業型DCは企業が従業員に提供する福利厚生のひとつです。

企業型DC(企業型確定拠出年金)の仕訳・会計処理

企業が確定拠出年金の掛金を拠出した場合、

福利厚生費で計上します。

拠出時の仕訳

| 福利厚生費 ※費用の増加 | / | 現預金 ※資産の減少 |

事務手数料等の仕訳

掛金を拠出するときに、手数料が発生することがあります。

その際の手数料は、支払手数料で処理します。

| 支払手数料 ※費用の増加 | / | 未払金 ※負債の増加 |

企業型DC(企業型確定拠出年金)の4つの制度設計

企業型DC(企業型確定拠出年金)には

下記の4つの制度設計があります。

【企業型DCの4つの制度】

- ① 選択制

- ② 給与に上乗せして支給

- ③ ①と②の併用

- ④ マッチング拠出

下記でそれぞれの意味と仕訳について解説します。

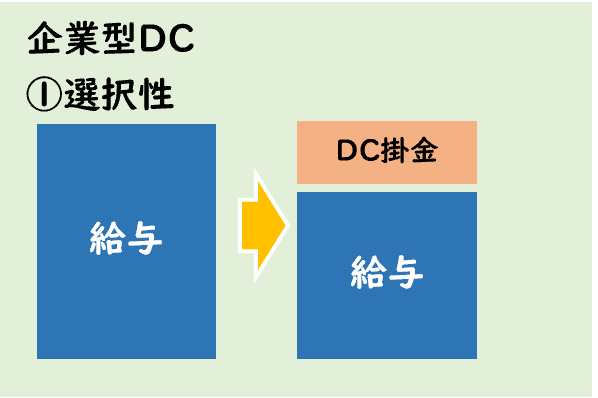

①選択制

企業型DCの「選択制」は

給与の一部を減額し、その減額分を掛金として積み立てます。

任意加入の選択制となります。

加入者が積み立てる掛金は全額非課税、社会保険料算定は対象外となります。

①選択制

- 給与から一部を減額し、その減額分を掛金として積み立て

- 任意加入の選択制

- 積み立てた掛金は全額非課税

- 社会保険料算定は対象外

選択制の仕訳

[1]当月の従業員の給与を現預金から支払った。

- 給与総額1,000,000円

- ※企業型DC(選択制)により掛金100,000円を減額して支給する

- 源泉所得税・社会保険料などの控除150,000円

[2]上記の掛金を現預金から拠出した。

| [1] | 給与 | 900,000 | / | 現預金 | 750,000 |

| / | 預り金 | 150,000 | |||

| [2] | 福利厚生費 | 100,000 | / | 現預金 | 100,000 |

選択制の場合、給与から掛金を減額し従業員へ支給します。

そのため、給与は1,000,000-100,000=900,000円となります。

そして減額した掛金を拠出した時に福利厚生費で計上します。

選択制の場合、掛金は給与から減額します。

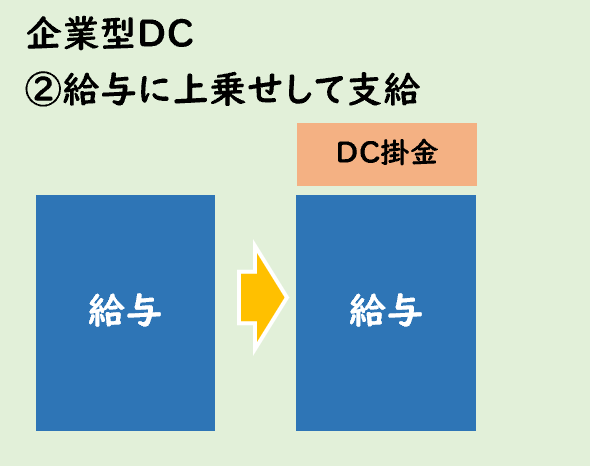

②給与に上乗せして支給

企業型DCの「給与に上乗せして支給」は

現行の給与体系を変更せず、給与に上乗せしその部分を確定拠出年金の掛金として拠出します。

給与に上乗せした部分を掛金として拠出した場合、福利厚生費として計上します。

上乗せした部分は給与とならないため、社会保険料算定の対象外となります。

②給与に上乗せして支給

- 現行の給与体系を変更せず、給与に上乗せしその部分を確定拠出年金の掛金として拠出

- 給与に上乗せした部分を掛金として拠出した場合、福利厚生費として計上

- 上乗せした部分は給与とならないため、社会保険料算定の対象外

給与に上乗せして支給の仕訳

[1]当月の従業員の給与を現預金から支払った。

- 給与総額1,000,000円

- ※企業型DC(給与に上乗せして支給)により掛金100,000円を上乗せする。

- 源泉所得税・社会保険料などの控除150,000円

[2]上記の掛金を現預金から拠出した。

| [1] | 給与 | 1,000,000 | / | 現預金 | 850,000 |

| / | 預り金 | 150,000 | |||

| [2] | 福利厚生費 | 100,000 | / | 現預金 | 100,000 |

給与に上乗せして支給の場合、給与の金額は変更せずそのまま計上します。

そのため、給与は1,000,000円で計上します

そして上乗せした掛金を拠出した時に福利厚生費で計上します。

給与に上乗せして支給の場合、給与はそのままとなります。

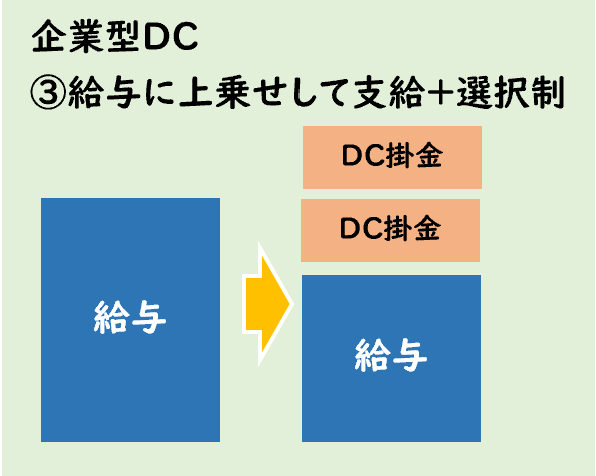

③ ①と②の併用

企業型DCの「①と②の併用」は

①選択制と②給与に上乗せして支給を併用するかたちになります。

「選択制による掛金」と「会社から支給される掛金」を上乗せすることでより多くの資産形成を目指すことができます。

①②合わせて月額最大55,000円まで積み立て可能となります。

③ ①と②の併用

- ①選択制と②給与に上乗せして支給を併用して積み立て

- より多くの資産形成を目指すことが可能

- ①②合わせて月額最大55,000円まで積み立て可能

①と②の併用の仕訳

[1]当月の従業員の給与を現預金から支払った。

- 給与総額1,000,000円

- ※企業型DC(選択制)により掛金100,000円を減額して支給する

- ※企業型DC(給与に上乗せして支給)により掛金100,000円を上乗せする。

- 源泉所得税・社会保険料などの控除150,000円

[2]上記の掛金を現預金から拠出した。

| [1] | 給与 | 900,000 | / | 現預金 | 750,000 |

| / | 預り金 | 150,000 | |||

| [2] | 福利厚生費 | 200,000 | / | 現預金 | 100,000 |

選択制部分は、給与から掛金を減額し従業員へ支給します。

給与に上乗せして支給部分は、給与の金額は変更せずそのまま計上します。

そのため、給与は1,000,000-100,000=900,000円となります。

そして「減額した掛金100,000円」と「給与に上乗せして支給した掛金100,000円」を

拠出した時に福利厚生費で計上します。

※減額した掛金100,000円+給与に上乗せして支給した掛金100,000円=200,000円

①②併用の場合、より多くの掛金を拠出することができます。

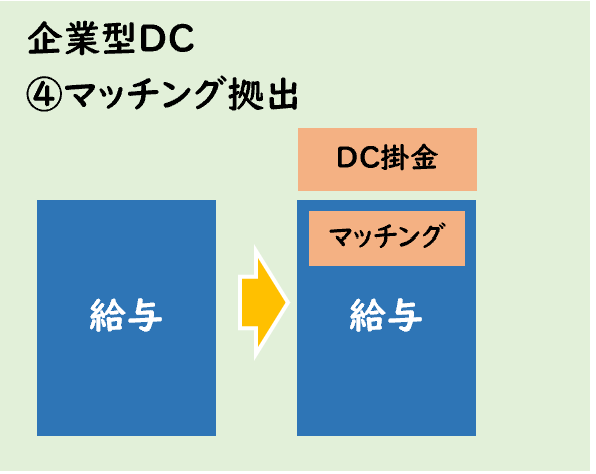

④マッチング拠出

企業型DCの「マッチング拠出」は

会社から支給される掛金の額を上限とし、従業員自身の所得から上乗せして拠出ができます。

加入者が積み立てる掛金は全額所得控除、社会保険料算定は対象となります。

④マッチング拠出

- 会社から支給される掛金の額を上限とし、従業員自身の所得から上乗せして拠出

- 積み立てた掛金は全額所得控除

- ※選択制は全額非課税となるがマッチング拠出の場合、全額所得控除

- 社会保険料算定は対象

- ※選択制は対象外となるがマッチング拠出の場合、対象となるので注意

マッチング拠出の仕訳

[1]当月の従業員の給与を現預金から支払った。

- 給与総額1,000,000円

- ※企業型DC(マッチング拠出)により掛金100,000円を上乗せする。

- ※またマッチング拠出により従業員給与から掛金100,000円を天引きして支給する

- 源泉所得税・社会保険料などの控除150,000円

[2]上記の掛金を現預金から拠出した。

| [1] | 給与 | 1,000,000 | / | 現預金 | 750,000 |

| / | 預り金 | 150,000 | |||

| / | 預り金 | 100,000 | |||

| [2] | 福利厚生費 | 100,000 | / | 現預金 | 200,000 |

| 預り金 | 100,000 | / |

マッチング拠出の場合、給与として支給した中から

掛金を拠出することになるため預り金で処理します。

また掛金を拠出した時は

- 事業主が上乗せした掛金100,000円は福利厚生費

- マッチング拠出による従業員給与から差し引いた掛金100,000円は預り金の減少

として処理します。

マッチング拠出の場合は預り金で処理します。

選択制とマッチング拠出の違い

①選択制と④マッチング拠出は給与から差し引くという意味では同じように見えます。

主な違いは下記になります。

- 給与の扱い

- 選択制:給与から減額する

- マッチング拠出:給与から差し引かれる。

- マッチング拠出は給与額は減らない。

- 掛金の扱い

- 選択制:全て事業主掛金

- マッチング拠出:全て加入者掛金

- 税務上の扱い

- 選択制:全額非課税

- マッチング拠出:全額所得控除

- 社会保険料算定の扱い

- 選択制:対象外

- マッチング拠出:対象

マッチング拠出とiDeCoの併用

併用できない。

マッチング拠出かiDeCoかを選択することになります。

まとめ

今回は【企業型DC(企業型確定拠出年金)の仕訳・会計処理】について解説します。

要点をまとめると下記になります。

- 企業が確定拠出年金の掛金を拠出した場合、福利厚生費で処理します。

- 勘定科目は福利厚生費の代わりに退職給付費用を使用することも可能

- 事務手数料等が発生した場合は支払手数料で処理します。

- 企業型DCには下記の4つの制度設計がある。

- ① 選択制

- ② 給与に上乗せして支給

- ③ ①と②の併用

- ④ マッチング拠出