今回はiDeCo(個人型確定拠出年金)について解説します。

また「iDeCoはデメリットしかない」「iDeCoはやめとけ」とも言われますが

それがなぜなのか?についても解説します。

iDeCoを知らない人にもわかりやすく解説していきます。

iDeCoはデメリットしかないのか?

- メリットもデメリットもある。

- デメリットは60歳まで受け取ることができないこと

- ルールが複雑でわかりづらい。

- 受け取るのは数十年先でそれまでに制度が改悪される可能性がある。

- 損することはないと思うが、改悪により節税効果が小さくなる可能性がある。

iDeCoの詳細は下記で解説します。

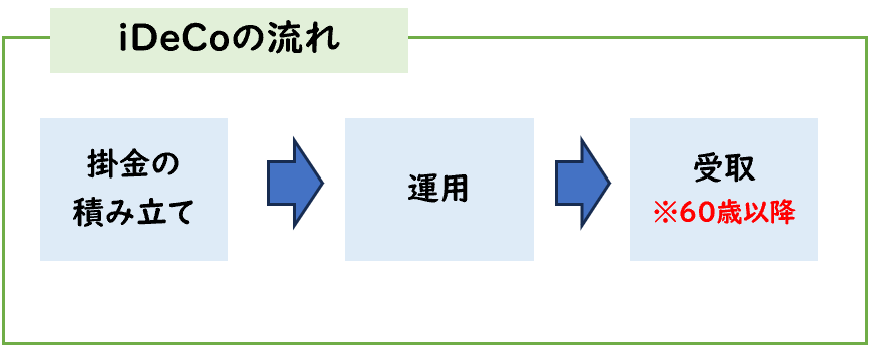

iDeCoとは?

iDeCoとは「個人型確定拠出年金」と呼ばれ

老後資金の準備のために個人で任意で掛金を積み立てができる年金制度になります。

積み立てた掛金は、運用され老後に受け取ることができます。

iDeCoは公的年金とは別に老後資金を準備することができます。

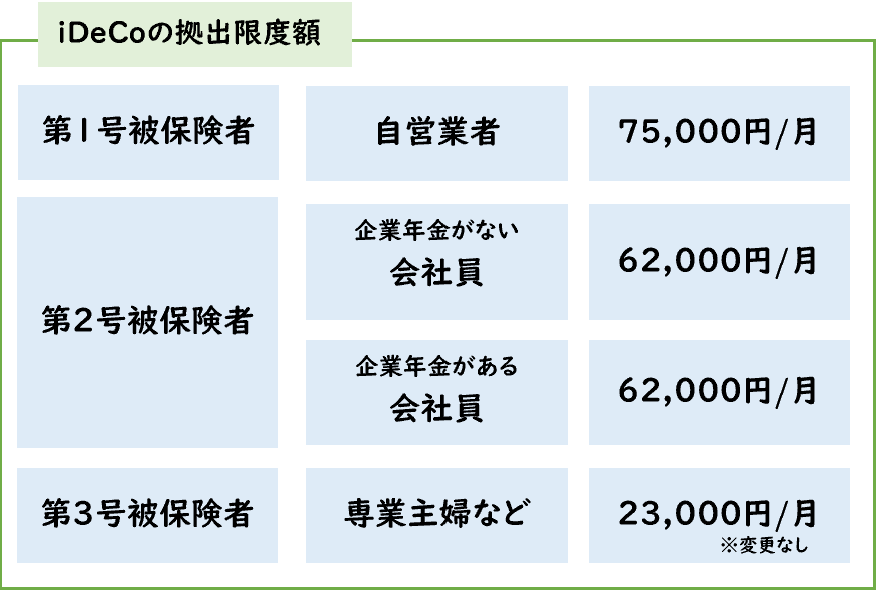

iDeCoの掛金限度額

iDeCoは月額5,000円から1,000円単位で設定できます。

掛金の限度額は下記のようになります。

2024年12月にiDeCoの限度額が引き上げられました。

iDeCoの節税メリット

iDeCoのメリットは老後資金を積み立てながら

節税効果が得られることです。

【iDeCoの節税メリット】

- 積み立てた掛金は掛金は全額所得控除となり節税ができる

- 運用による運用益は非課税

- 受取時に一定の金額まで非課税となる。

積立時の節税

積み立てた掛金は掛金は全額所得控除となり節税ができます。

例えば毎月1万円(年12万円)積み立てて

税率が所得税10%、住民税10%だった場合、

2.4万円の税金が軽減できます。

- 12万円×20%(所得税率・住民税率)=2.4万円

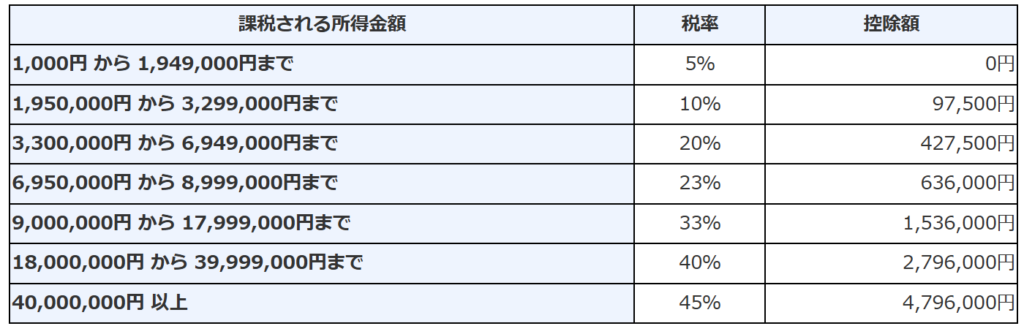

累進課税により収入(所得)が多いほど所得税の税率は高くなります。

つまり同じ掛金でも収入が多い人ほど節税効果が見込まれます。

運用時の節税

iDeCoを積み立てる場合、株式・債権・定期預金など様々な商品があり

掛金の配分割合が個人で決めることができます。

その際に運用したことで得た利益は非課税となります。

iDeCoで積み立てた掛金は100万円であるが

現時点の評価額120万円だった。

運用益20万円は非課税となる。

受取時の節税

60歳以降になると積み立てた掛金を受け取ることができます。

受取時に一定の金額まで非課税となります。

受取時は全額非課税となるわけではないのでここが注意点になります。

iDeCoの受取方法

iDeCoの受取方法は2つあります。

- 「一時金」方式

- 「年金」方式

- 「一時金+年金」方式

「一時金」方式

「一時金」方式は、積み立てた掛金を全額一括で受け取る方法になります。

税制上、一時金で受け取る場合は「退職所得」の扱いとなり退職所得控除を利用できます。

退職所得の場合、給与など他と比べて節税メリットが大きいのが特徴です。

退職所得控除の具体的な計算方法は下記になります。

■退職所得の計算

- 退職所得の金額=

収入金額 - 退職所得控除額 × 1 / 2

■退職所得控除の計算

【20年以下の場合】

- 40万円 × 勤続年数

【20年超】

- 800万円 + 70万円 × (勤続年数 – 20年)

※「勤続年数」はiDeCoで言えば「加入年数」になります。

勤続年数25年の場合、控除額は1,150万円となる。

- 800万円+350万円(5年×70万円)=1,150万円

仮に退職金が2,000万円の場合、退職所得は425万円となる。

- 収入2,000万円-退職所得控除1,150万円× 1 / 2= 425万円

ここから税率かけた金額が税金として徴収されます。

「年金」方式

「年金」方式は、積み立てた掛金を毎月一定の額で受け取る方法になります。

税制上、年金で受け取る場合は「雑所得」の扱いとなり公的年金等の控除額として利用できます。

■退職所得の計算

- 収入金額 – 公的年金等控除額 = 公的年金等の雑所得

「一時金+年金」方式

「一時金+年金」方式は、

「一時金」方式と「年金」方式を併用して受け取る方法になります。

併用することでより節税効果を見込むことができます。

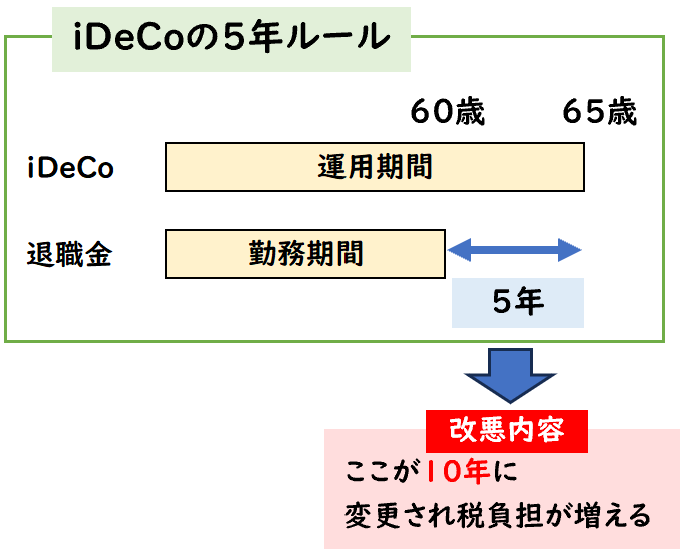

退職金とiDeCo

会社員として勤務し定年退職する際に退職金を受け取る場合があります。

「退職金の受取」も「iDeCoの一時金の受取」も退職所得として扱われます。

これを同時に受け取ると

退職金の退職所得が合算されるため、退職所得控除を大幅に上回り税金の負担は増える可能性があります。

10年空けて受け取ることで節税効果を受けることができます。

「退職金の受取」も「iDeCoの一時金」の受取

- ①60歳で同時に受け取った場合

→税負担が増える可能性がある。 - ②60歳でiDeCo受け取り、70歳で退職金を受け取った場合

※10年空けた場合

→①より節税効果が期待できる

iDeCoの5年ルールは10年ルールへ改悪されました。詳しくは下記をご覧ください。

iDeCoはデメリットしかないのか?

ここまで聞くと節税効果が期待されメリットが大きいと言えます。

それなのにネット上では

- iDeCoはやめとけ

- iDeCoはデメリットしかない

- iDeCoは損する

のようなネガティブな意見があります。それはなぜなのか?

iDeCoのデメリット

- 60歳まで受け取ることができない。

- 受け取るまでに税制改正で改悪される可能性がある。

iDeCoは老後の資産形成を目的とした年金制度であるため

60歳まで受け取ることができません。

また最大のデメリットは受け取るまでに税制改正で”改悪”される可能性があることです。

上記で節税メリットを記載しましたが、これは現時点の制度で今後改正される可能性があります。

受け取るのは数十年も先です。受取時に制度の内容が大きく変わっている場合があるため、そこが注意となります。

↓最近ではiDeCoの5年ルールが改悪されました。詳しくは下記をご覧ください。

このような税負担が増える改悪は今後も出てくる可能性があります。

iDeCoは確定申告が必要?

年末調整を受けている会社員であれば

確定申告は不要となります。

年末調整でiDeCoの所得控除を申請する方法

年末調整で所得控除を受ける場合、下記2つの書類が必要となります。

iDeCoで年末調整を受ける場合に必要な書類

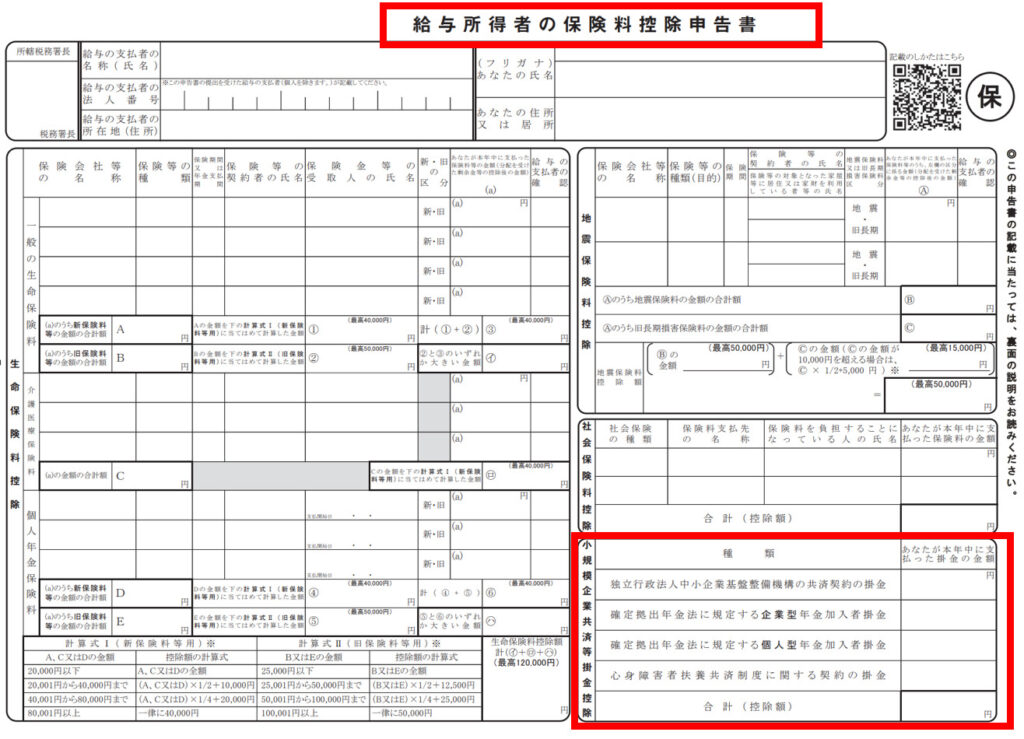

- 小規模企業共済等掛金払込証明書

- iDeCoで年間いくら積み立てたのか、いくら控除を受けられるのかを証明する書類

- 給与所得者の保険料控除申告書

- 年末調整の記入書類の中の1つ

毎年10-11月頃に国民年金基金連合会から

「小規模企業共済等掛金払込証明書」という書類が送付されます。

上記の書類をもとに「給与所得者の保険料控除申告書」の右下の欄

「確定拠出年金法に規定する個人型年金加入者掛金」にiDeCoで積み立てた年間の金額を記入します。

記入した後は勤務先の年末調整の担当部署に提出します。

年末調整で対応すればiDeCoにによる確定申告は不要となります。

まとめ

今回はiDeCo(個人型確定拠出年金)について解説しました

【iDeCoの主な特徴】

- iDeCoとは「個人型確定拠出年金」と呼ばれ

老後資金の準備のために個人で任意で掛金を積み立てができる年金制度 - 月額5,000円と少額からでも始められる。

- 60歳以降に受け取ることができる。

- 年金か一時金で、受取方法を選択できる。

【iDeCoの節税メリット】

- 積み立てた掛金は掛金は全額所得控除となり節税ができる

- 運用による運用益は非課税

- 受取時に一定の金額まで非課税となる。

【iDeCoのデメリット】

- 60歳まで受け取ることができない。

- 受け取るまでに税制改正で改悪される可能性がある。