2024年度(令和6年度)の税制改正により交際費等の取り扱いが変更となりました。

交際費から除外される飲食費の上限が1人あたり1万円に引き上げられました。

交際費等とは?

交際費等とは、

「交際費、接待費、機密費その他の費用」と定められており

法人が、取引先関係者等に対する接待、供応、慰安、贈答その他これらに類する行為(接待等)のために支出するものをいいます。

しかし、下記のものは交際費等から除外されます。

交際費から除外されるもの

- 従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

→「福利厚生費」 - 飲食等のために要する費用であって、1人当たり5,000円以下である費用

なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。- イ 飲食等の年月日

- ロ 飲食等に参加し取引先関係者の氏名又は名称及びその関係

- ハ 飲食等に参加した者の数

- ニ その飲食等に要した費用の額、飲食店等の名称及び所在地

- ホ その他飲食等に要した費用であることを明らかにするために必要な事項

- (3) その他の費用

- イ カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

→「広告宣伝費」 - ロ 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

→「会議費」 - ハ 新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会その他記事の収集のために、又は放送のための取材に通常要する費用

- イ カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

交際費等の税制改正の内容

今回の交際費等の取り扱いの税制改正の内容は下記の2つになります。

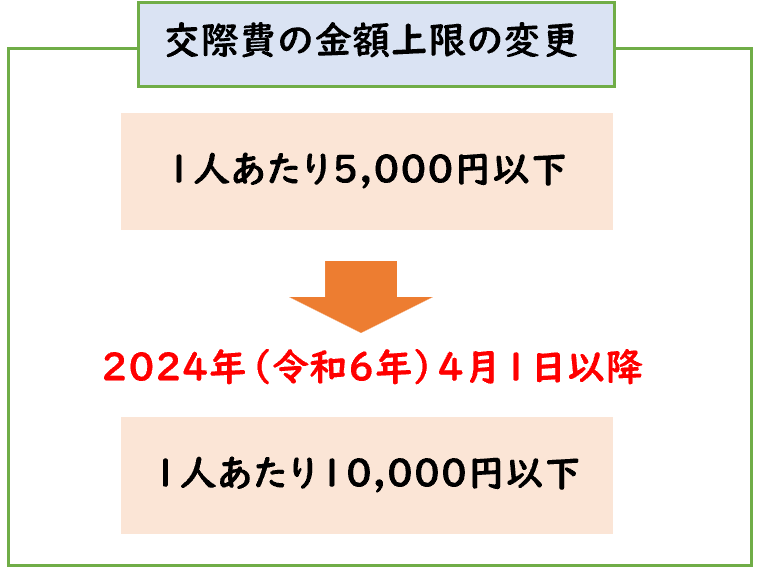

- ①交際の金額基準5,000円→1万円へ変更

- ②交際費等の特例の適用期間が3年間延長

変更はいつからになるのか?

交際費等の取り扱いによる税制改正の適用時期は

2024年(令和6年)4月より適用となります。

①交際の金額基準5,000円→1万円へ変更

今までは1人あたり5,000円以下の飲食費は

交際費から除外となりましたが、この金額が1万円へ変更となります。

【現行】

1人あたり5,000円以下の飲食は交際費から除くことができる。

【改正後】

1人あたり1万円以下の飲食は交際費から除くことができる。

損金算入可能な範囲が拡大したということです。

なぜ1万円へ引き上げられたのか?

今回の1万円の引き上げの理由としては

原材料や人件費の高騰により厳しい状況が続く飲食店において、需要の拡大を狙う目的などが含まれています。

②交際費等の特例の適用期間が3年間延長

交際費は損金算入ができないですが、

法人の資本金の額によって特例として一部損金算入が出来るようになっています。

1億円以下の場合

期末の資本金の額または出資金の額が

【1億円以下の場合】

下記のいずれかの金額を上限として損金算入可能

- 年800万円

- 接待飲食費×50%

1億円超100億円以下の場合

【1億円超100億円以下の場合】

下記の金額を上限として損金算入可能

- 接待飲食費×50%

100億円超の場合

【100億円超の場合】

- 特例なし(全額損金不算入とする)

資本金の額によって特例の内容が異なります。

この特例の適用期間は、2024年3月31日まででしたが

今回の税制改正により3年間延長となり

2027年3月31日までに開始する事業年度まで適用されることになりました。

【現行】

2024年3月31日まで適用

【改正後】

2027年3月31日まで適用

まとめ

今回は交際費等の取り扱いの税制改正について解説しました。

要点をまとめると下記になります。

2024年度(令和6年度)交際費等の取り扱いの税制改正の内容

- 交際の金額基準5,000円→1万円へ変更

- 交際費等の特例の適用期間が2027年3月31日まで延長