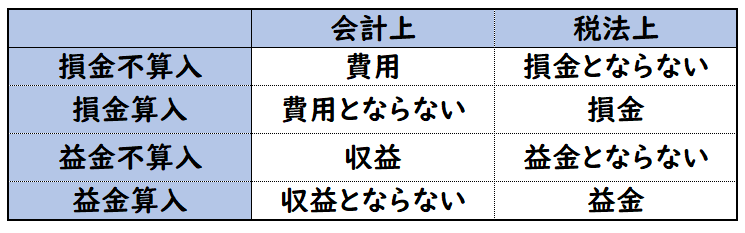

会計上の利益と税法上の利益(課税所得)は必ずしも一致するとは限りません。

会計上は費用として認められても、

税法上は認めらない場合があるためです。

これを損金不算入といいます。

会計上と税務上の差異は下記の2種類に分類されます。

- 差異が一時的の場合は一時差異

- 差異が永久に解消されない場合は永久差異

では具体的に一時差異と永久差異はどんなものがあるのか?について解説します。

- 一時差異と永久差異とは?

- 一時差異と永久差異の種類

- 一時差異と永久差異における税効果会計への影響

- 一時差異と永久差異における別表四・五(一)への影響

一時差異と永久差異とは?

【会計上の利益】と【税法上の利益】は=ではありません。

税法上の利益を「課税所得」と呼びます。

課税所得は所得と呼ぶ場合もあります。

税法上の収益は益金、費用は損金といいます。

益金から損金を差し引いたものが課税所得になります。

(会計上)

収益 – 費用 = 利益

(税務上)

益金 – 損金 = 課税所得

課税所得×税率=法人税等

会計上と税法上による差異の中で

- 差異が一時的の場合は一時差異

- 差異が永久に解消されない場合は永久差異

といいます。

では一時差異と永久差異の具体例について下記で紹介します。

一時差異の種類

一時差異は下記のような種類があります。

一時差異の場合、差異が

「発生する時期」と「解消される時期」があります。

下記でそれぞれの詳細について解説します。

棚卸資産の評価損

棚卸資産の評価損は損金して認めらない場合があります。

損金として認めらなかった時は差異が発生しますが

その商品が販売された時に差異は解消されます。

そのため一時差異に該当します。

貸倒引当金の繰入限度超過額

貸倒引当金繰入は繰入限度額を超えた金額は損金として認められません。

損金として認めらなかった金額は差異が発生しますが、

その債権が回収された時や貸倒引当金の再設定をした時点で差異は解消されます。

そのため一時差異に該当します。

繰入限度額とは損金として認められる金額。

繰入限度超過額はそれ超える金額

減価償却費の償却限度超過額

例えば償却資産の耐用年数が税法上は5年、会計上は3年とすると

会計上と税法上の減価償却費に差異が発生します。しかし

償却が終了した時あるいは償却資産を売却した時に差異は解消されます。

そのため一時差異に該当します。

その他有価証券の評価差額

その他有価証券は期末の時価へ評価替えしますが税法上はこの評価差額は認められません。

そのため、会計上と税法上で差異が発生しますが

有価証券を売却した時や再評価する時に差異は解消されます。

そのため一時差異に該当します。

積立金方式による圧縮記帳

圧縮記帳は会計上では「直接減額方式」と「積立金方式」のどちらかを選択できますが

税法上で認められているのは「直接減額方式」です。

そのため会計上、積立金方式を選択した場合は、差異が発生します。

しかし償却が終了した時に差異は解消されます。

そのため一時差異に該当します。

繰延ヘッジ損益

ヘッジ会計でヘッジ手段の時価の評価替えする際に繰延ヘッジを採用した場合

繰延ヘッジ損益(純資産)は税法上では損金(または益金)として認められません。

しかし、この差異はヘッジ対象が損益の認識された時に解消します。

そのため一時差異に該当します。

賞与引当金

賞与引当金は見込み額のため税法上は損金として認められません。

そのため会計上と税法上で差異が発生します。しかし

賞与支給時に損金として認められ、この時差異が解消されます。

そのため一時差異に該当します。

未払事業所税

事業所税に関しては、

会計上は事業年度末に計上しますが、

税法上は申告書を提出した年度で損金算入が認められます。

例えば事業年度末が3月で、5月に申告書を提出した場合は下記のようになります。

- 3月決算時→費用

- 5月提出時→損金算入が認められる。

つまり、3月で一時差異が発生し、5月で差異が解消されます。

永久差異の種類

永久差異は下記のような種類があります。

【永久差異の具体例】

- 受取配当金の益金不算入

- 交際費の損金不算入

- 寄付金の損金不算入

- 延滞税の損金不算入

永久差異の場合、差異が発生する時期がありますが

差異が解消されることはありません。

永久的に差異が解消されないため永久差異と呼びます。

下記でそれぞれの詳細について解説します。

受取配当金の益金不算入

受取配当金は益金として認められません。

理由は二重課税を防ぐためです。

※ただし全ての受取配当金が益金不算入となる訳ではありません。益金算入になる受取配当金もあります。

この差異は解消されないため永久差異となります。

↓[なぜ受取配当金は益金不算入なのか?]については下記で詳しく解説しております。

交際費の損金不算入

交際費は一定の限度額を超えた金額は損金不算入になります。

損金として認められない理由は、節税目的で交際費を利用して

意図的に所得を減らすことを防ぐためです。

この差異は解消されないため永久差異となります。

寄付金の損金不算入

寄付金は見返りを求めない行為です。

そのため損金性が乏しいとされ損金不算入となります。

この差異は解消されないため永久差異となります。

※寄付金の種類によっては一定の金額まで損金算入できる場合もあります。

延滞税の損金不算入

延滞税は税金の支払いが遅れた場合に発生するものです。

いわば罰則のようなものです。

この支払によって課税所得が減少し

納める税金も減少させたら罰則にならないため、

損金不算入となります。

この差異は解消されないため永久差異となります。

一時差異と永久差異における税効果会計への影響

税効果会計の適用は一時差異のみです。

永久差異は税効果会計の適用を受けません。

「税効果会計」とは会計上と税法上の一時的な差異を調整し、

法人税等の金額と税引前当期純利益を対応させる会計処理のことをいいます。

| 繰延税金資産 | 100 | / | 法人税等調整額 | 100 |

| 法人税等調整額 | 200 | / | 繰延税金負債 | 200 |

税効果会計は上記のような仕訳を起票します。

【税効果会計の勘定科目】

- 繰延税金資産・負債はB/S勘定

- 法人税等調整額はP/L勘定

差異が解消されない永久差異で税効果会計の適用をしてしまうと

B/S勘定である繰延税金資産・負債が永久に残ってしまいます。

そのため永久差異は税効果の適用を受けません。

↓税効果会計の詳しい解説は下記をご参照ください。

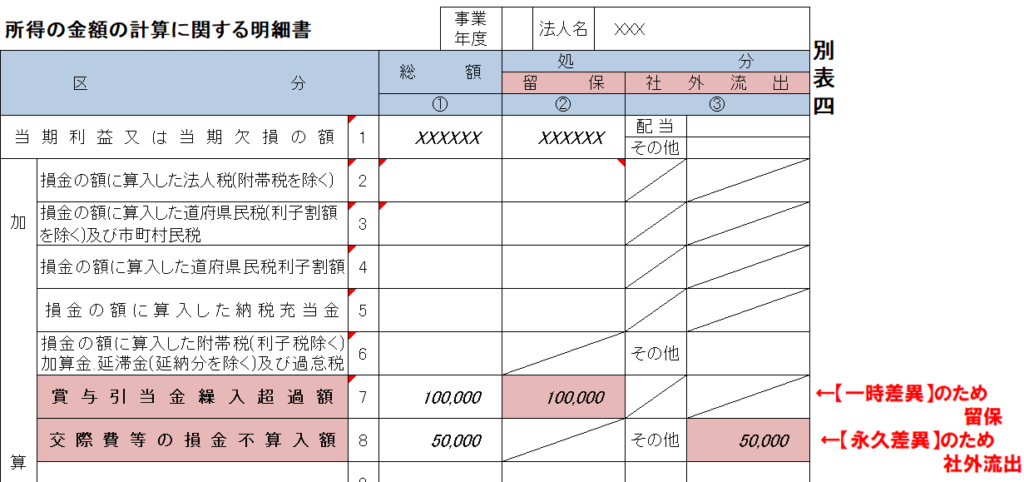

一時差異と永久差異における別表四・五(一)への影響

法人税等は会計上の利益ではなく、税法上の所得をもって算出します。

法人税申告書の別表四で利益から加減算して所得を算出します。

そして一時差異に関しては別表五(一)にも転記します。

別表四・五(一)についておおまかに説明すると下記のようになります。

<別表四>

→税法上の損益計算書のようなもの

損金不算入は所得が増えるため、別表四の加算項目に記入します。

益金不算入は所得が減るため、別表四の減算項目に記入します。

また一時差異は[留保]、永久差異は[社外流出]の欄に記入します。

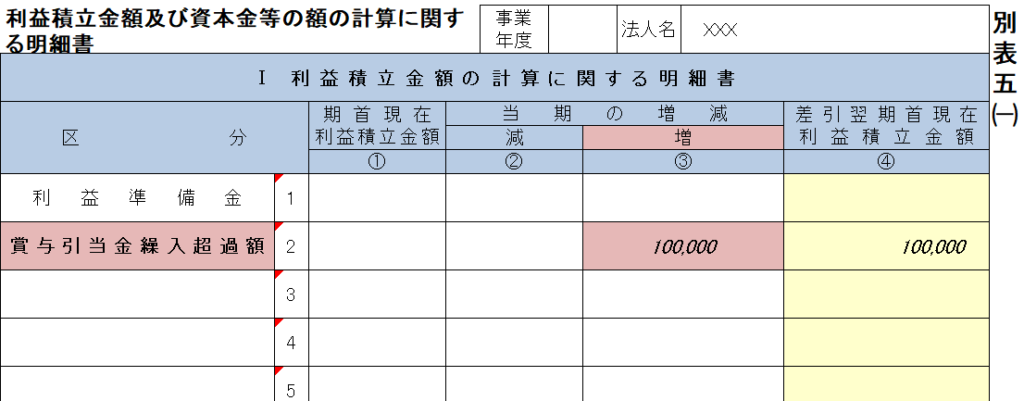

<別表五(一)>

→税法上の貸借対照表のようなもの

一時差異(留保)は別表四へ記入し、さらに別表五(一)へ転記します。

当期に賞与引当金繰入100,000円、交際費を50,000円を計上した。

税法上はどちらも全額損金不算入である。

賞与引当金繰入は一時差異で、交際費は永久差異である。

この場合、別表四・五(一)には下記のように反映されます。

【別表四】

どちらも損金不算入のため、別表四の加算項目に記入します。

また賞与引当金繰入100,000円は一時差異のため留保

交際費50,000円は永久差異のため社外流出

に記入します。

※交際費は別表十五にも記入が必要ですが、今回の解説では省略します。

【別表五(一)】

賞与引当金繰入は一時差異のため別表五(一)にも転記します。

利益積立金は、留保(一時差異)の積み立てになります。

一時差異が解消されれば利益積立金が減少します。

まとめ

今回は一時差異と永久差異の種類について解説しました。

利益と所得の差異は、法人税申告書の作成時に別表四・五(一)で加減算の調整をします。

また一時差異は税効果会計の適用となる場合があります。

コメント