2025年1月、「高所得者の厚生年金保険料の引き上げ」の提案が発表されました。

今回の法案で影響を受けるのは年収798万円以上(賞与を除く)の方になります。

今回は「高所得者の厚生年金保険料の引き上げ」について解説していきます。

厚生年金保険料とは?

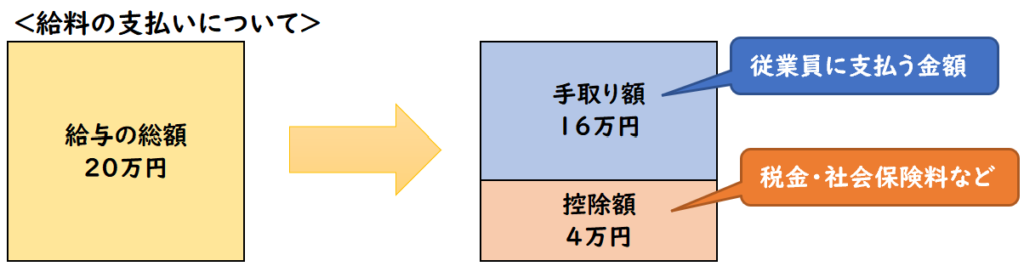

厚生年金保険料とは毎月の給与から控除される社会保険料の1つです。

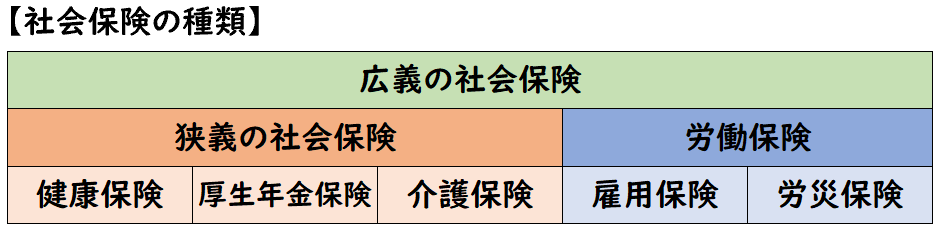

【社会保険の種類】

- 健康保険

→業務外のケガや病気に備えるための保険 - 厚生年金保険

→老後に備えるための積み立てる保険 - 介護保険

→介護に備えるためお保険 - 雇用保険

→失業に備えるための保険 - 労災保険

→業務中または通勤時のケガや病気に備えるための保険

厚生年金保険は社会保険料の中でも最も負担額が大きいものになります。

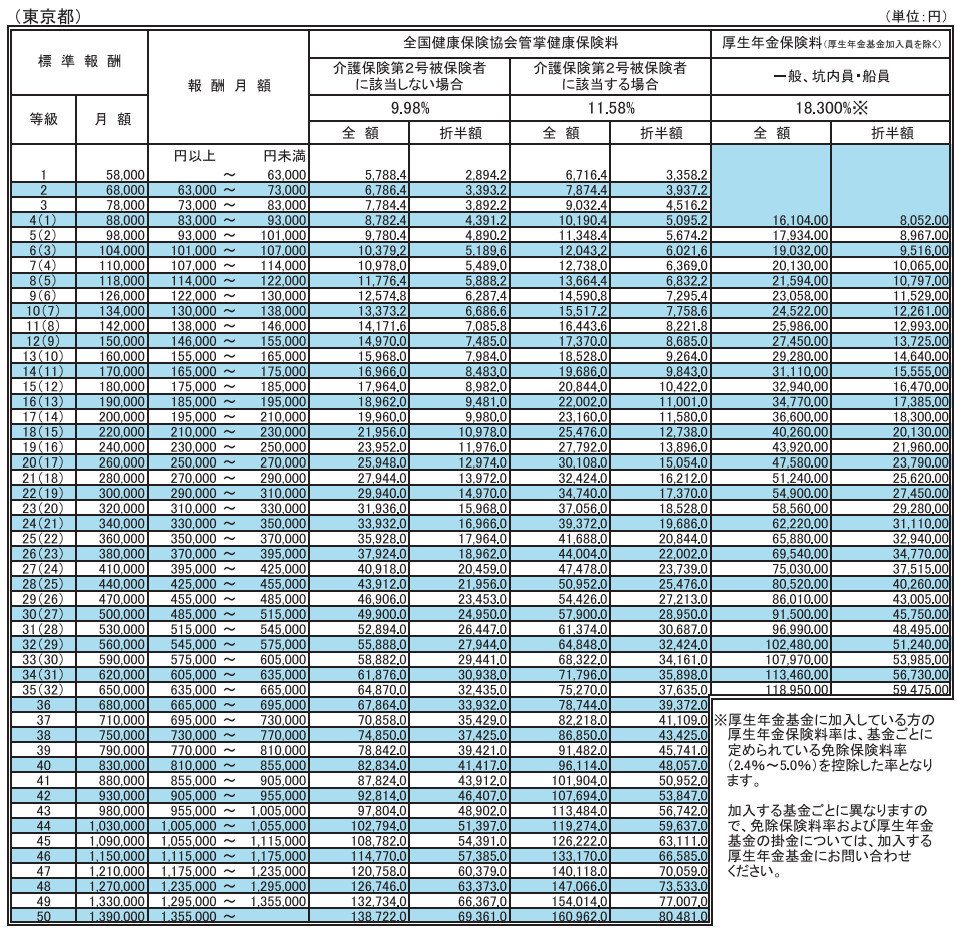

厚生年金保険料の計算方法

厚生年金保険料などの社会保険料の金額は

「標準報酬月額」によって算出します。

厚生年金保険料には上限がある

厚生年金保険料などの社会保険料の金額は

給料の収入が多ければ多いほど負担額が増えますが

上限がありそのラインを超えた場合、負担額は一定になります。

厚生年金保険料の場合、上記のように

32等級の635,000~665,000円が上限となります。

つまり、月収66.5万円以上の場合、厚生年金保険料は一定となります。

月収66.5万円を年収換算すると年収798万円となります。

所得税・住民税などの税金と違い社会保険料は上限があるのが特徴です。

高所得者の厚生年金保険料の引き上げ

この上限「年収798万円」を撤廃し、上限を引き上げるというのが今回の法案になります。

つまり年収798万円以上の給与収入がある方は、

今回の改正により手取り額が減る可能性があるということです。

これを引き上げるなら103万円の壁を178万円に引き上げてほしいというのが本音。。

どれくらい引き上げられるのか?

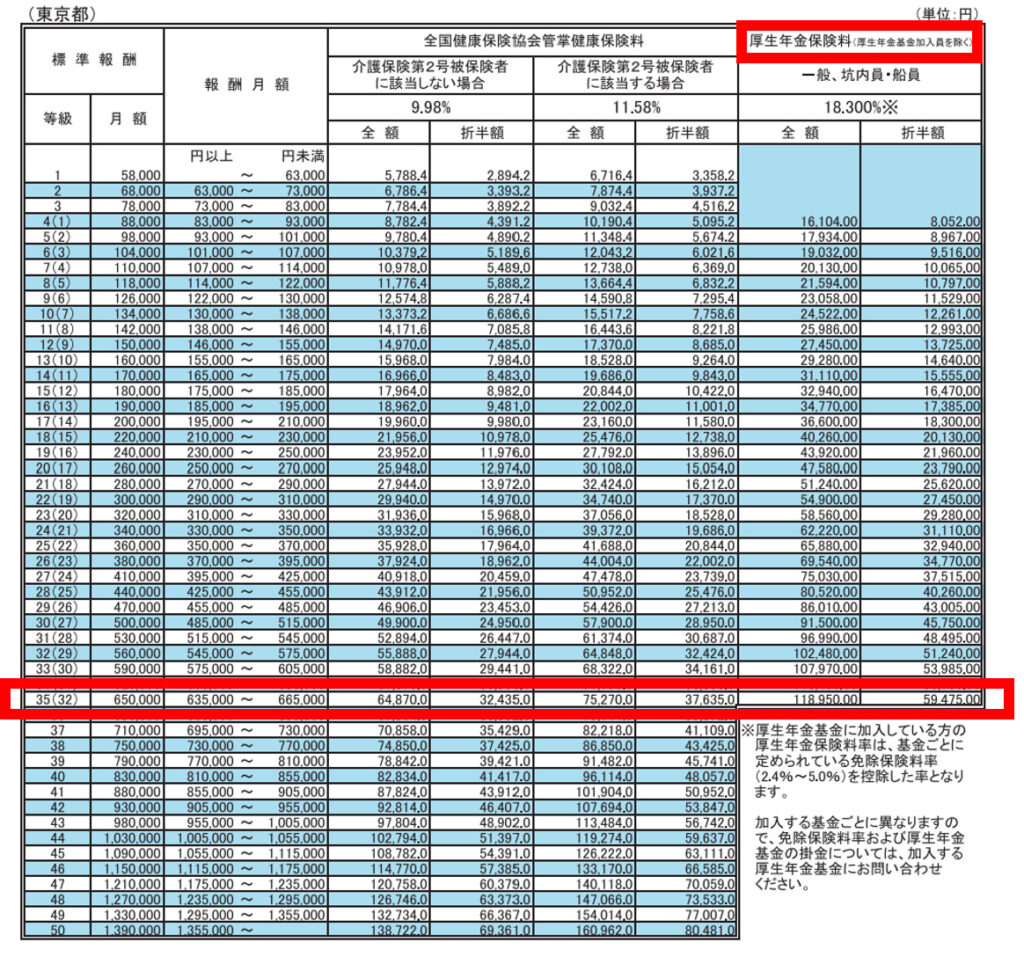

また標準報酬月額が上記の「32等級の635,000~665,000円」の場合

厚生年金保険料の個人負担額は59,750円となりますが

ここから約約9,000円/月増やす予定となります。

今回の改正により厚生年金保険料の負担額が増えるのは約168万人と言われています。

受け取る年金も増えるのか?

厚生年金保険料に負担額が増えることで、老後にもらえる年金も増えます。

増額した保険料(約9,000円/月)を10年負担すれば、

老後に受け取る厚生年金は生涯にわたって月5000円ほど増えると試算されています。

年収798万円は賞与も含まれるのか?

年収798万円に賞与は含みません。

つまり賞与を除いて年収798万円以上の場合、

今回の改正により手取り額が減る可能性があります。

厚生年金保険料の引き上げはいくらになる?

現時点の上限は月収66.5万円となるが

新たな上限額は75万円〜98万円とする案があり調整中となります。

高所得者の厚生年金保険料の引き上げはいつから?

厚生年金保険料の引き上げは2027年9月を予定とされています。

まとめ

今回は「高所得者の厚生年金保険料の引き上げ」について解説しました。

要点をまとめると下記になります。

- 厚生年金保険料などの社会保険料の金額は「標準報酬月額」によって算出する。

- 厚生年金保険料の場合、32等級の635,000~665,000円が上限となる

- つまり、月収66.5万円以上の場合、厚生年金保険料の金額は一定となる。

- ※月収66.5万円を年収換算すると年収798万円

- この上限「年収798万円」を撤廃し、上限を引き上げるというのが今回の法案である。

- つまり年収798万円以上の給与収入がある方は、今回の改正により手取り額が減る可能性がある。