急速な物価高や光熱費の上昇が続く中、日本でも

【給付付き税額控除】という新しい支援策が大きな注目を集めています。

今回は「給付付き税額控除」の制度概要、メリット・デメリット、導入タイミング、具体例などをわかりやすく整理します。

個人の生活への影響や申請方法についても触れますので、ぜひ最後までご覧ください。

給付付き税額控除とは?

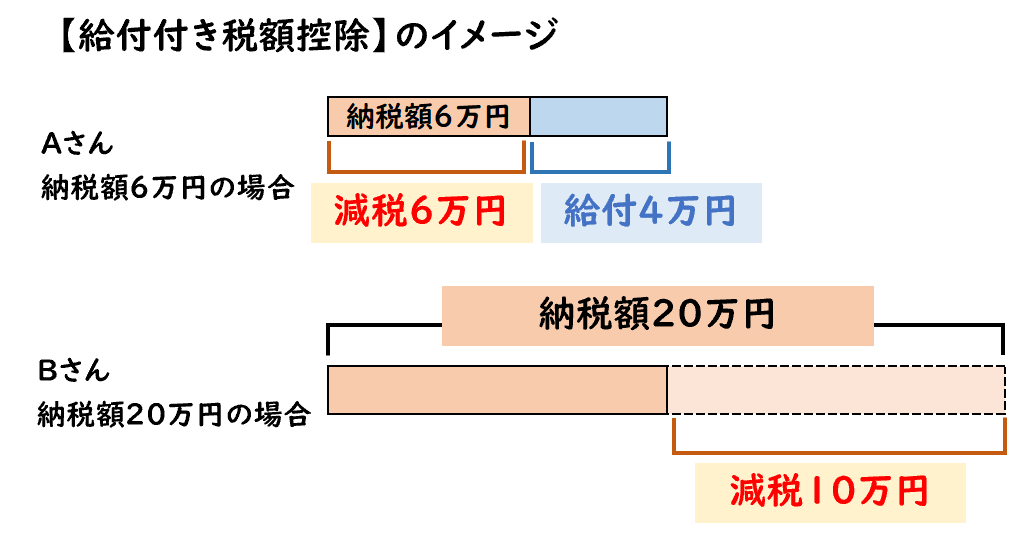

給付付き税額控除は、「税金の減額(控除)+現金給付」を組み合せた新しい支援制度です。

控除額が納税額を上回る人には、その差額が現金として給付されるため、

主に低所得層・中所得層に恩恵が届きやすい仕組みとなっています。

- 所得税 6万円、控除額 10万円の場合

- 税控除で納税(6万円)がゼロ

- 差額の4万円を現金で給付

- 所得税 20万円、控除額 10万円の場合

- 控除分を差し引き納税額は10万円になる(現金給付は無し)

従来の控除制度では、納税額以内の軽減しかできませんが、給付付き税額控除は納税額以上の支援も可能となります。

導入の背景と最新動向

近年、物価高や所得格差の拡大が進み、各世帯の生活コスト負担は大きくなっています。

従来の「現金一律給付」や「消費税減税」は、財政面・公平性の観点から見送られていました。

その中で浮上したのが

「まず税負担を軽くする」+「足りない分は現金で補う」

という給付付き税額控除です。

2025年秋以降の動き

- 2025年10月4日、高市早苗氏自民党新総裁が給付付き税額控除の本格議論を指示

- 自公・立憲民主3党で法案協議中

- 補正予算案(物価高対策)への検討が進行中

給付付き税額控除はいつから始まるの?

まだ具体的な導入時期は決まっていない。

制度設計やシステム整備に時間を要するため

「早くても2026年度以降、本格実施は2026年度後半~2027年度にずれ込む可能性が高い」との見方が有力です。

給付付き税額控除の仕組み

給付付き税額控除の基本的な仕組みは下記のようになります。

- 課税所得や世帯情報など前年の所得をもとに支援額(控除+給付)を決定

- 減税枠(控除額)が納税額に満たない場合、差額分を現金で直接給付

- 申請や給付手続きはマイナンバー連携、公金受取口座登録者に限定することで事務負担軽減へ

給付付き税額控除の海外例

給付付き税額控除の海外の事例を挙げていきます。

米国:勤労所得税額控除(EITC)

勤労所得税額承諾(EITC)は「給付付き税額控除」の代表的な例です。

EITCは、本来は所得税から差し引かれますが

控除額が得られる税額を上回った場合、その差額が現金として受け取られる仕組みとなっています

【勤労所得税額控除(EITC)とは?】

- EITCは主に低所得の勤労世帯の就労を促しつつ所得再配分効果を高めることを目的とす る税額控除制度です。

- 控除額が支払うべき税額を超過する場合、超過分が差額受取として直接支払われます。

これにより貧困世帯の就労を促進する効果が期待されています。

「給付付き税額控除」の対象者

給付付き税額控除の対象者は、主に下記が想定されています。

- 「所得が一定水準以下の低所得者層」

- 「住民税非課税世帯」

- 「子育て世帯」

- 「年金生活者など課税所得のない高齢者」

「給付付き税額免除」の支給・申請の流れ

「給付付き税額免除」の支給・申請の流れは下記のようになります。

【支給の流れ】

- 所得税を納めている一定以上の収入のある人は、自動的に所得税の減税として反映されます(税額控除)。

- 所得が少なくて所得税の減税効果をほとんど受けられない低所得者・非課税世帯などは、給付金として現金を直接受け取ることになります。

- 給付金の受給は基本的に世帯単位で所得情報をもとに判断され、給付金の支払いは口座振込が中心になると予想されます。

【申請の流れ】

- 給付付き税額控除の具体的な申請手続きや開始時期はまだ詳細が固まっていませんが、マイナンバーと連携し、所得情報や世帯状況が行政側で把握されることが想定されています。

- 給付金を自動で受け取れる「プッシュ型給付」として申請手続き不要の場合もあれば、口座情報の登録や給付申請書類の提出が必要な場合もあります。

- 申請が必要な場合、書類郵送やオンライン申請、場合によっては自治体窓口での手続きも想定されます。

「プッシュ型給付」とは申請手続き不要の給付のことです。

「給付付き税額免除」のメリット・デメリット

「給付付き税額免除」のメリット・デメリットは下記のようになります。

なぜ高市早苗氏は給付付き税額控除を導入しようとしているのか?

高市早苗氏が給付付き税額免除を導入しようとしている理由は以下の通りです。

- 中低所得者への効果的な支援手段として、「給付付き税額免除」は所得税の減税と現金給付を受け取ることで、低所得者でも必ず一定額の支援を受けられる仕組みである。

- 働くことを忘れず、就労インセンティブを維持しながら支援できるため、労働参加率の向上や経済活性化にも最適だと考えられている。

- 物価上昇など経済環境の悪化が続く中で、緊急かつ持続的な生活支援策として有効である。

- 制度が海外の先進国、特にアメリカのEITCの成功例に基づいており、効果的な結果が得られる再配分が期待できる。

- 制度の設計には時間がかかるが、国民の生活安定と社会安全の強化を目指す国策の重要性として取り組む必要がある。

高市早苗氏が給付付き税額控除を推進するのは、中低所得者に対して働くことを重視しつつ確実に給付を届ける効果的な生活支援策と考えているためであり、物価高対策や社会安全の充実という時宜を得た政策として期待しているためである。

よくあるQ&A

- 主にどちらか一方のみだが、

減税額だけでは控除しきれない場合は、減税と給付がセットになる。

- 詳細は未定(非課税世帯~中所得者が中心)

- マイナンバー・公金口座登録で自動給付となる。

- ※一部申請の可能性あり

- 早くても2026年度以降になると見込まれている。

- 本格実施は2026年度後半~2027年度にずれ込む可能性が高い

まとめ

今回は【給付付き税額控除】について解説しました。

要点をまとめると下記になります。

- 給付付き税額控除は、税額控除(減税)と現金給付を組み合わせた新しい税制度である。

- 主に低所得層・非課税世帯・子育て世帯・高齢者が対象と想定されている。

- 所得が一定以上の場合は税額控除で減税を受け、所得が少ない場合は給付金として不足分を受け取る。

- 2025年秋の政治動向で与野党3党が制度導入に向け協議中。

- 実施時期は早くても2026年度以降、制度設計やシステム整備を経て2026年度後半~2027年度に本格実施の可能性が高い。

- 申請はマイナンバー連携と公金受取口座登録が基本で、申請不要の自動給付(プッシュ型給付)も検討されている。

- 制度の最大の狙いは物価高騰の影響を受ける低中所得者層への現金支援と税負担軽減の両立。

- 海外の米国勤労所得税額控除(EITC)が類似制度の代表例であり、就労促進や所得再配分効果が期待されている。