今回は本支店会計の「本支店合併財務諸表」について解説します。

※本記事は日商簿記2級向けの内容になります。

本支店合併財務諸表とは?

「本支店合併財務諸表」は

本店と支店の帳簿を合算した財務諸表のことです。

本店と支店が別々に帳簿をつけていたとしても

実際は1つの会社のため、合算させる必要があります。

作成の手順

本支店合併財務諸表の作成の手順は下記のように行います。

- 決算整理

- 財務諸表の合算

- 内部取引の相殺

決算整理

決算において、[本店]と[支店]で、それぞれ決算整理を行います。

※決算整理については、通常の決算整理仕訳と同じになります。

財務諸表の合算

決算整理後は、[本店]と[支店]の財務諸表を合算させます。

内部取引の相殺

「支店」勘定と「本店」勘定は

内部取引のため相殺消去します

※日商簿記1級では上記以外にも「内部利益の控除」がありますが

本記事ではこの解説は省略します。

決算整理の仕訳

決算において、下記の備品について定率法(償却率20%・間接法)により減価償却を行う。

- 本店:取得原価10,000円

期首の減価償却累計額2,000円 - 支店:取得原価6,000円

期首の減価償却累計額1,200円

| 本店 | 減価償却費 | 1,600 | / | 備品減価償却累計額 | 1,600 |

| 支店 | 減価償却費 | 960 | / | 備品減価償却累計額 | 960 |

〇[本店]の減価償却費

(取得原価10,000-累計額2,000)×20%=1,600

〇[支店]の減価償却費

(取得原価6,000-累計額1,200)×20%=960

通常の減価償却費の計算と同じになります。

その他の決算整理仕訳

決算整理は上記含めて下記のようなものがあります。

本支店合併財務諸表の作成

次の資料にもとづき、下記を示しなさい

- 決算整理仕訳

- 本支店合併損益計算書(P/L)

- 本支店合併貸借対照表(B/S)

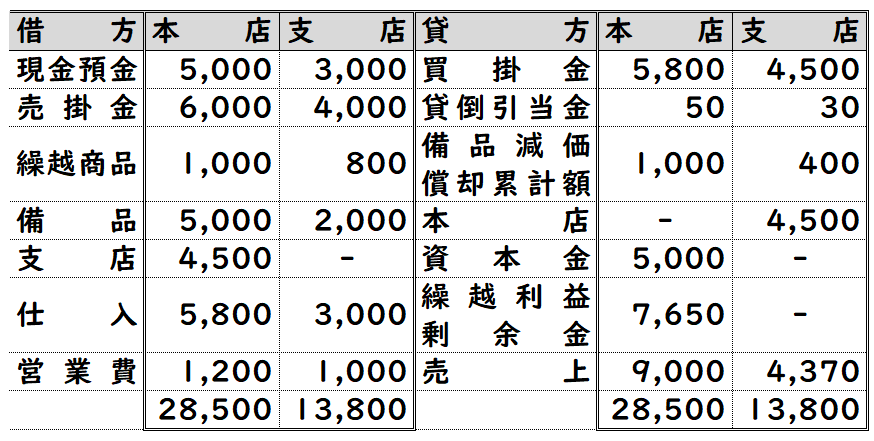

[資料Ⅰ]

[資料Ⅱ]

- (1)期末商品棚卸高は次のとおりである。

- 本店:1,400円

- 支店:900円

- (2)売掛金の対して1%の貸倒引当金を設定する

- (3)備品について、定率法(償却率20%)により減価償却を行う。

- (4)営業費による未払費用が下記のように発生している

- 本店:300円

- 支店:100円

決算整理仕訳

| (1) | 本店 | 仕入 | 1,000 | / | 繰越商品 | 1,000 |

| 繰越商品 | 1,400 | / | 仕入 | 1,400 | ||

| 支店 | 仕入 | 800 | / | 繰越商品 | 800 | |

| 繰越商品 | 900 | / | 仕入 | 900 | ||

| (2) | 本店 | 貸倒引当金繰入 | 10 | / | 貸倒引当金 | 10 |

| 支店 | 貸倒引当金繰入 | 10 | / | 貸倒引当金 | 10 | |

| (3) | 本店 | 減価償却費 | 800 | / | 備品減価償却累計額 | 800 |

| 支店 | 減価償却費 | 320 | / | 備品減価償却累計額 | 320 | |

| (4) | 本店 | 営業費 | 300 | / | 未払費用 | 300 |

| 支店 | 営業費 | 100 | / | 未払費用 | 100 |

(1)売上原価の算定

期首棚卸商品(決算整理前の繰越商品)を逆仕訳をし

期末棚卸商品を計上します。

※期首は[資料Ⅰ]の繰越商品、期末は[資料Ⅱ](1)の金額になります。

(2)貸倒引当金の設定

差額補充法により計上します。

- 本店;6,000×1%-50=10

- 支店:4,000×1%-30=10

※50円と30円は[資料Ⅰ]の貸倒引当金の金額です。

決算整理前に貸倒引当金の残高があるため、差額補充法により計上します。

(3)減価償却費

本店:(取得原価5,000-累計額1,000)×20%=800

支店:(取得原価2,000-累計額400)×20%=320

(4)経過勘定(未払費用)の計上

経過勘定により、未払費用を計上する。

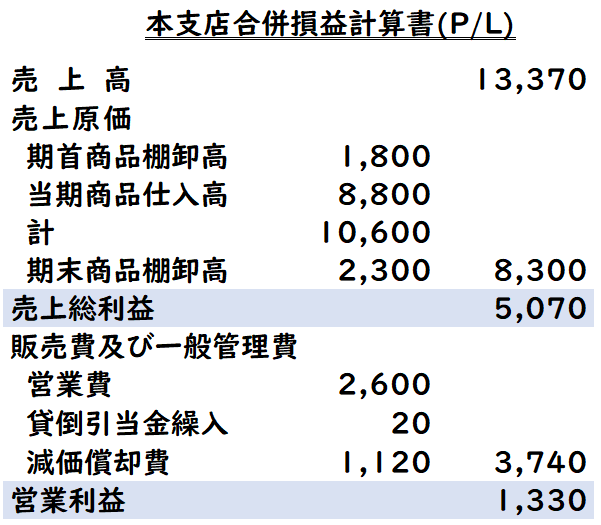

本支店合併損益計算書(P/L)

- 売上高:9,000+4,370=13,370円

- 期首棚卸商品:1,000+800=1,800

- ※[資料Ⅰ]の決算整理前の繰越商品の金額

- 当期仕入:5,800+3,000=8,800

- 期末棚卸商品:1,400+900=2,300

- ※[資料Ⅱ]の(1)の繰越商品の金額

- 売上原価:期首1,800+当期仕入8,800-期末2,300=8,300

- 売上総利益:売上高13,370-売上原価8,300=5,070

- 営業費:決算整理前(1,200+1,000)+決算整理仕訳(4)(300+100)=2,600

- 貸倒引当金繰入:決算整理仕訳(3)(10+10)=20

- 減価償却費:決算整理仕訳(3)800+320=1,120

- 販売費及び一般管理費:2,600+20+1.120=3,740

- 営業利益:5,070-3,740=1,330

本支店合併貸借対照表(B/S)

(資産)

- 現金預金:5,000+3,000=8,000

- 売掛金:6,000+4,000=10,000

- 貸倒引当金:50+30+決算整理仕訳(2)(10+10)=100

- 繰越商品:決算整理仕訳(1)1,400+900=2,300

- 備品:5,000+2,000=7,000

(負債)

- 買掛金:5,800+4,500=10,300

- 未払費用:決算整理(4)300+100=400

- 備品減価償却累計額:1,000+400+決算整理仕訳(3)800+320=2,520

(純資産)

- 資本金:5,000

- 繰越利益剰余金:7,650+P/Lの純利益1,330=8,980

- 借方の「支店」4,500と貸方の「本店」4,500は相殺消去する。

本店と支店でそれぞれ決算整理仕訳を行い、帳簿を合算させ「本支店合併財務諸表」を完成させます。

まとめ

今回は本支店会計の「本支店合併財務諸表」について解説しました。

要点をまとめると下記のようになります。

- 「本支店合併財務諸表」は本店と支店の帳簿を合算した財務諸表のこと

- 作成の手順は下記の通りである。

- 決算整理

- 財務諸表の合算

- 内部取引の相殺

コメント