今回は工業簿記の

[部門別個別原価計算]の

補助部門の配賦(直接配賦法)について解説します。

※本記事は日商簿記2級の内容になります。

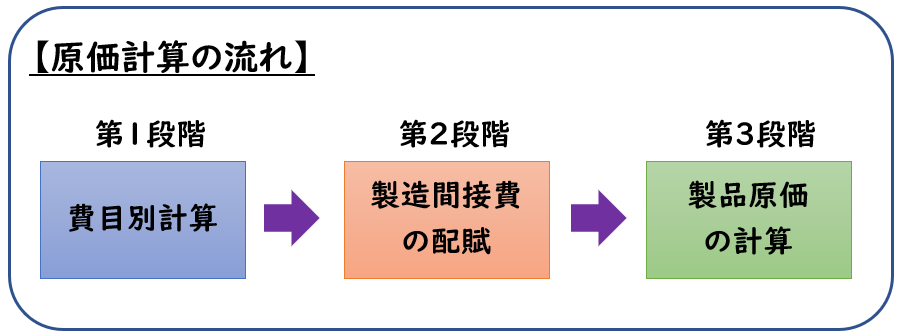

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

- 【第2段階:製造間接費の配賦】になります。

↓第1段階から第3段階までの「原価計算の流れ」については下記をご参照ください。

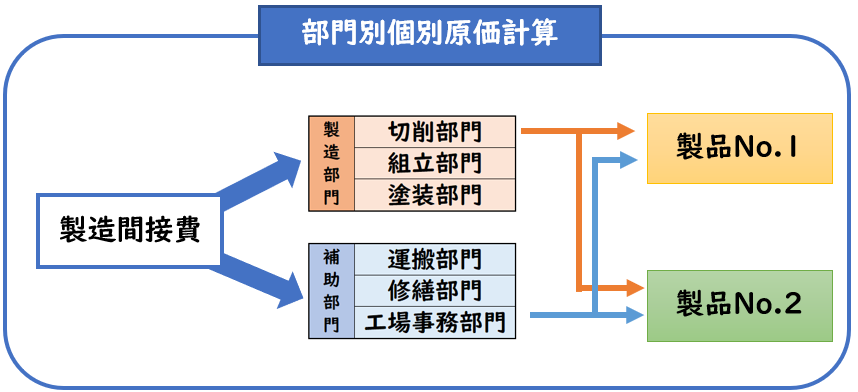

部門別個別原価計算とは?

「部門別個別原価計算」は

製造間接費の配賦を複数の部門別に行う個別原価計算をいいます。

上記の図解のように

「部門別個別原価計算」では

各製品へ配賦する前に、各部門へ配賦します。

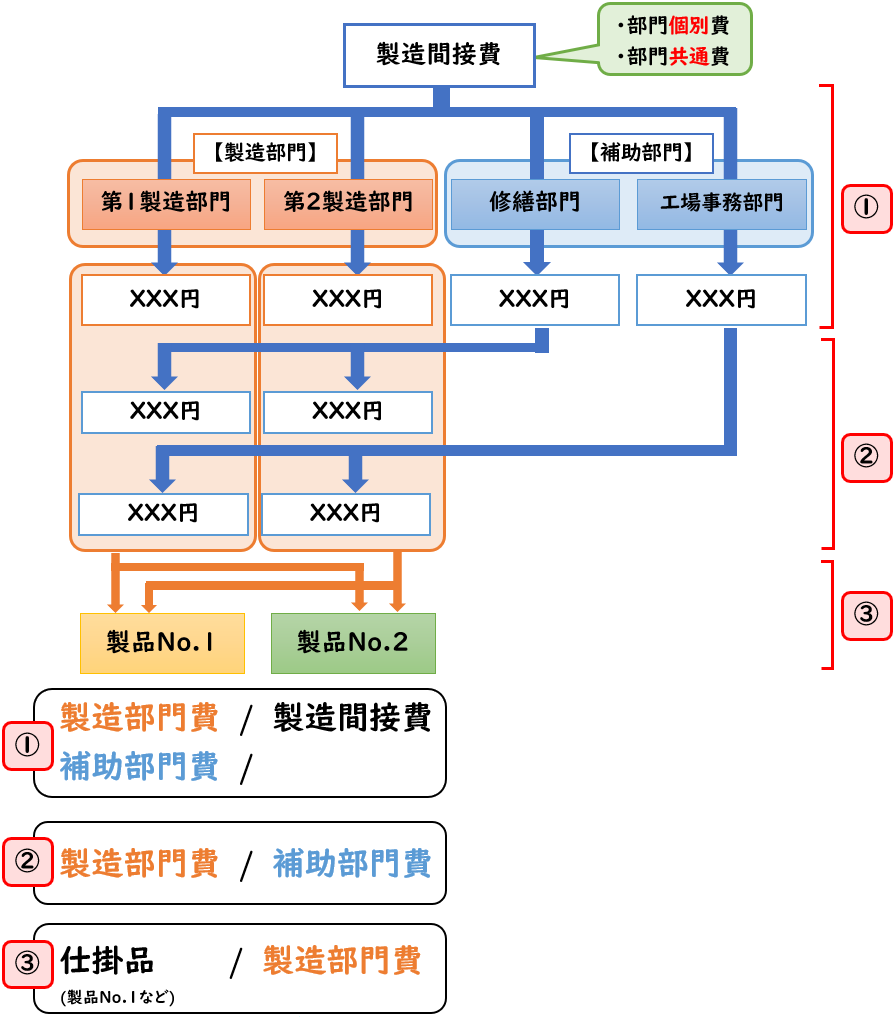

部門別個別原価計算の流れ

[部門別個別原価計算]は下記のような流れで

製造間接費を配賦します。

【部門別個別原価計算の流れ】

- ①製造間接費を下記のように配賦する

- [部門個別費]を各部門へ賦課(直課)

- [部門共通費]を配賦基準を用いて各部門へ配賦

※各部門・・製造部門・補助部門

- ②[補助部門]に配賦された金額を[製造部門]へ配賦する。

配賦方法は下記の2通りである。- 直接配賦法

- 相互配賦法

- ③製造部門費を各製造指図書(製品No.1など)に配賦する。

※この時点で[仕掛品]へ振り替わる。

部門別個別原価計算では上記のような流れで製造間接費を配賦します。

今回解説するのは下記になります。

- ②補助部門の配賦[直接配賦法]

- ③製造部門費を各製造指図書に配賦する。

補助部門の配賦

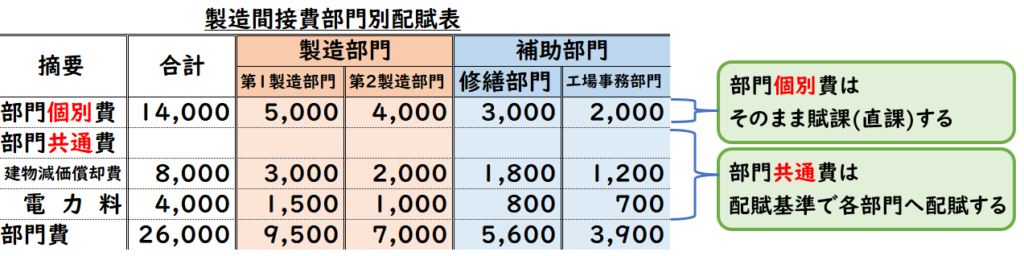

前回の記事では[部門個別費と部門共通費の集計]を行いました。

上記のように[製造部門]と[補助部門]へ集計を行った後は

[補助部門]は各製造部門へ配賦する必要があります。

なぜ補助部門費は製造部門に配賦するのか?

補助部門は、製品の運搬や工場事務など製品の製造に直接かかわらない部門です。

しかし、補助部門も製造原価に含まれるため

最終的に「どの製品の製造原価になるのか」計算する必要があります。

そのため、製品の製造に直接かかわる「製造部門」へ配賦する必要があります。

その後、製造部門の製造間接費は各製品(製品No.1など)へ配賦を行います。

配賦方法

補助部門の配賦方法は下記の2通りあります。

- 直接配賦法

- 相互配賦法

今回解説するのは「直接配賦法」になります。

直接配賦法

「直接配賦法」とは補助部門間のサービスのやり取りを計算上無視して

補助部門費を製造部門のみに配賦する方法です。

「直接配賦法」は補助部門への配賦基準は無視します。

下記の例題を元に詳しく解説します。

例題

次の資料にもとづいて、製造間接費部門別配賦表を完成させなさい。

なお、補助部門の製造部門への配賦は直接配賦法を用いる。

【資料】

(1)各部門費

(2)補助部門費の配賦基準

| 第1製造部門 | 第2製造部門 | 修繕部門 | 工場事務部門 | |

| 修繕部門 (修繕回数) | 5回 | 3回 | – | 2回 |

| 工場事務部門 (従業員数) | 6人 | 4人 | 3人 | 2人 |

(解答)

(解説)

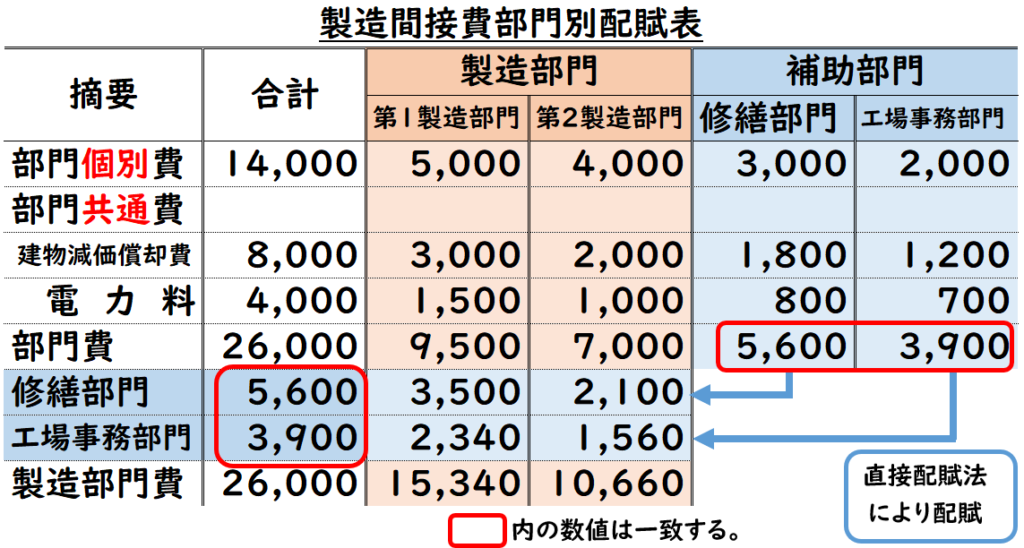

〇修繕部門費5,600円:

修繕部門費5,600円を各製造部門(第1・第2製造部門)へ配賦します。

配賦基準を用いる際に補助部門への配賦基準は無視します。

| 第1製造部門 | 第2製造部門 | 修繕部門 | 工場事務部門 | |

| 修繕部門 (修繕回数) | 5回 | 3回 | – | ※無視する |

- 第1製造部門:5,600円×5/(5+3)回=3,500円

- 第2製造部門:5,600円×3/(5+3)回=2,100円

補助部門である[工場事務部門]2回という数値は無視します。

〇工場事務部門費3,900円:

工場事務部門費3,900円を各製造部門(第1・第2製造部門)へ配賦します。

配賦基準を用いる際に補助部門への配賦基準は無視します。

| 第1製造部門 | 第2製造部門 | 修繕部門 | 工場事務部門 | |

| 工場事務部門 (従業員数) | 6人 | 4人 | ※無視する | ※無視する |

- 第1製造部門:3,900円×6/(6+4)人=2,340円

- 第2製造部門:3,900円×4/(6+4)人=1,560円

補助部門である[修繕部門]3人[工場事務部門]2人という数値は無視します。

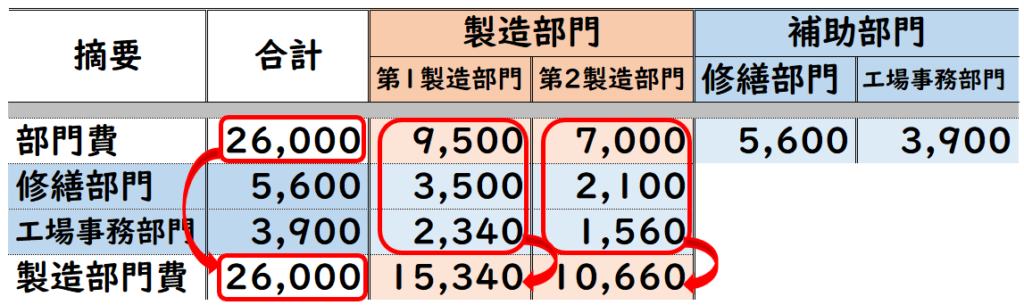

〇製造部門費:

最後の行の[製造部門費]は下記のように記入します。

- [合計]欄

→[部門費]の金額26,000円をそのまま記入する - [製造部門]欄(第1・第2製造部門)

→[部門費][修繕費][工場事務部門]の合計額を記入する

9,500+3,500+2,340=15,340円

7,000+2,100+1,560=10,660円

仕訳

上記を仕訳で表すと、下記のようになります。

| 第1製造部門費 | 5,840 | / | 修繕部門費 | 5,600 |

| 第2製造部門費 | 3,660 | / | 工場事務部門費 | 3,900 |

| ※製造部門 | ※補助部門 |

- 第1製造部門費:3,500+2,340=5,840

- 第2製造部門費:2,100+1,560=3,660

製造部門費の各製造指図書へ配賦

上記で求めた「製造部門費」を

適切な配賦基準(直接作業時間など)にもとづいて

各製造指図書へ配賦します。

各製造指図書とは「製品No.1」「製品No.2」などの各製品のこと指します。

例題

次の資料にもとづいて、直接配賦法によって計算した製造部門費を各製品指図書に配賦しなさい。

なお、配賦基準は直接作業時間による。

【資料】

(1)製造間接費部門別配賦表

| 摘要 | 合計 | 第1製造部門 | 第2製造部門 |

| 製造部門費 | 26,000 | 15,340 | 10,660 |

(2)当月の作業時間

| 合計 | 製品No.1 | 製品No.2 | |

| 第1製造部門 | 200時間 | 120時間 | 80時間 |

| 第2製造部門 | 100時間 | 60時間 | 40時間 |

(解答)

第1製造部門の配賦額:

- [製品No.1]9,204円

- [製品No.2]6,136円

第2製造部門の配賦額:

- [製品No.1]6,396円

- [製品No.2]4,264円

(解説)

第1製造部門の配賦額:

- [製品No.1]15,340円×120/200時間=9,204円

- [製品No.2]15,340円×80/200時間=6,136円

第2製造部門の配賦額:

- [製品No.1]10,660円×60/100時間=6,396円

- [製品No.2]10,660円×40/100時間=4,264円

仕訳

上記により各製品への製造間接費の配賦は完了したため

仕訳では下記のように仕掛品へ振り替わります。

| 仕掛品 | 26,000 | / | 第1製造部門費 | 15,340 |

| / | 第2製造部門費 | 10,660 |

部門別個別原価計算では、製造間接をこのようにして各製品へ配賦し、仕掛品へ振り替えます。

まとめ

今回は[部門別個別原価計算]の

補助部門の配賦(直接配賦法)について解説しました。

要点をまとめると下記のようになります。

【部門別個別原価計算の流れ】

- ①製造間接費を下記のように配賦する

- [部門個別費]を各部門へ賦課(直課)

- [部門共通費]を配賦基準を用いて各部門へ配賦

※各部門・・製造部門・補助部門

- ②[補助部門]に配賦された金額を[製造部門]へ配賦する。

配賦方法は下記の2通りである。- 直接配賦法

- 相互配賦法

- ③製造部門費を各製造指図書(製品No.1など)に配賦する。

※この時点で[仕掛品]へ振り替わる。

【直接配賦法】

- 「直接配賦法」とは補助部門間のサービスのやり取りを計算上無視し補助部門費を製造部門のみに配賦する方法である。

コメント