今回は工業簿記の

[総合原価計算]について解説します。

今回は総合原価計算の基礎として[月初仕掛品がない場合]を中心に解説します。

※本記事は日商簿記2級の内容になります。

総合原価計算とは?

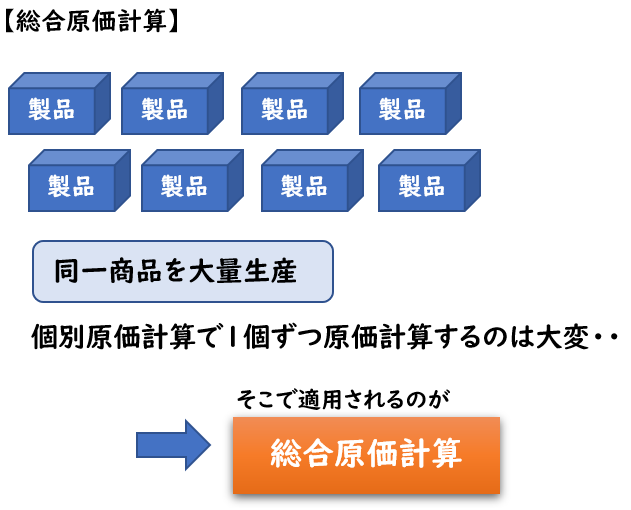

「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算です。

一定期間にかかった費用に数量で割って1単位ごとの原価を算出します。

主に下記のような業種の会社が用いられます。

- 食品製造業

- 自動車製造業

- 電気製品製造業

- 化学工業

など

例えば食品製造業で仮に醤油を製造する場合、その醤油は大量に生産されます。

この大量の製品1つ1つを個別に管理していたら非常に手間がかかってしまいます。

そのため同一商品ごとに、一定の期間でかかった費用を数量で割って1個当たりの原価を算出します。

これが「総合原価計算」です。

また上記に対して受注生産により個々の製品を製造する「個別原価計算」もあります。

今回は解説するのは「総合原価計算」です。

総合原価計算の計算方法

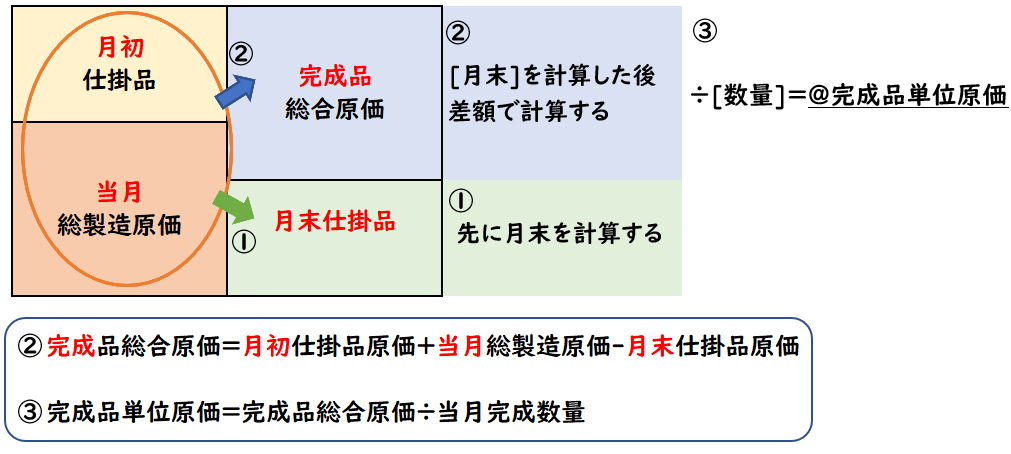

総合原価計算では下記のように計算します。

- [月初仕掛品原価]と[当月総製造原価(当月に投入した総製造原価)]を用いて、「月末仕掛品(月末の未完成品の製品)」を計算する。

- 下記のような計算式で「完成品総合原価(当月に完成した完成品の原価)」を計算する。

[完成]=[月初]+[当月]-[月末] - 完成品総合原価を当月完成した製品の数量で割ることで完成品単位原価を計算する。

- ※加工費が含まれている場合は加工進捗度を加味して計算する。

- 完成品総合原価=月初仕掛品原価+当月総製造原価-月末仕掛品原価

- 完成品単位原価=完成品総合原価÷当月完成数量

【ポイント】

- [月初]と[当月]を元に[月末仕掛品]を計算する。

- その後、差額で[完成品総合原価]を計算する

※先に[月末仕掛品]を求める。

[月末]から先に計算して、[完成品]は差額で求めると覚えておきましょう。

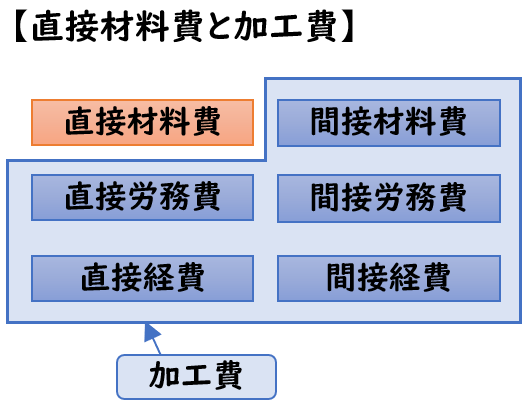

直接材料費と加工費

総合原価計算では、製造原価を

直接材料費と加工費に分類して計算します。

【直接材料費】

ある製品にいくらかかったか明らかな材料費

【加工費】

直接材料費以外の原価

なぜ直接材料費と加工費を分けるのか?

なぜこのように分類するかというと

「直接材料費」と「加工費」で原価の発生の仕方が異なるからです。

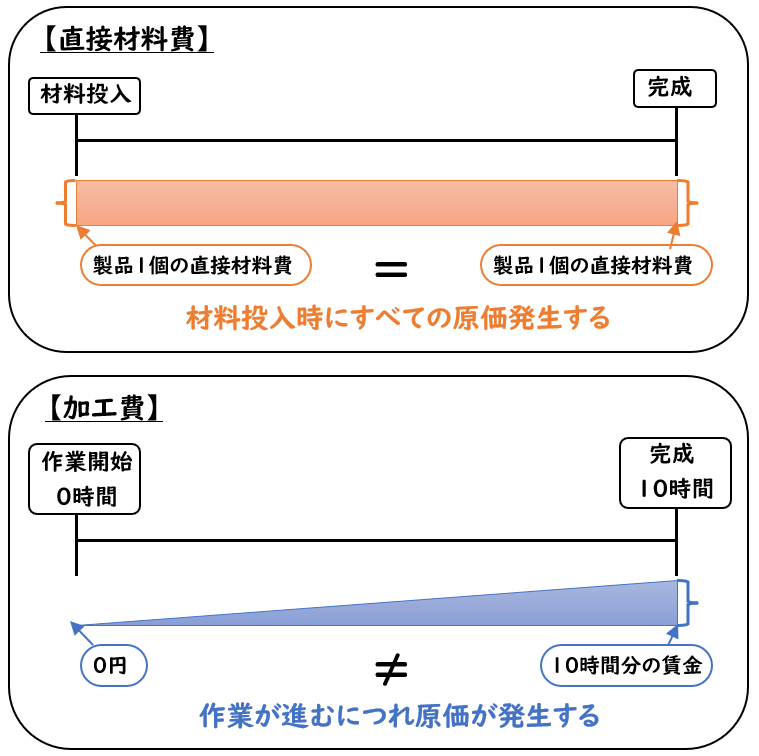

直接材料費とは?

「直接材料費」は主に製品の材料となります。

(例)・・家具製造業における木材、パン製造業にける小麦粉・卵など

通常完成までに必要な量がすべて投入され、投入された時点ですべて消費します。

そのため加工の進捗に比例して、直接材料費が増加する訳ではありません。

試験問題では「材料はすべて工程の始点で投入する」という指示がつきます。

加工費とは?

上記に対して「加工費」は加工が進むにつれて発生する原価です。

(例)・・直接労務費である直接作業時間の賃金など

製品を製造を開始する時の賃金は0円ですが

加工の進捗に比例して賃金は増加します。

このように加工が進むことで増加する費用が「加工費」となります。

加工費の計算

加工費は製品の加工が進めば進むほど多く原価が発生します。

この加工の進捗を表したものを加工進捗度(%)といいます。

加工費の計算をする際は、[月初仕掛品]と[月末仕掛品]の数量に加工進捗度(%)を掛けて

「完成品換算量」を算出します。

完成品換算量=数量(個)×加工進捗度(%)

- 月初仕掛品の完成品換算量=月初仕掛品数量(個)×月初仕掛品の加工進捗度(%)

- 月末仕掛品の完成品換算量=月末仕掛品数量(個)×月末仕掛品の加工進捗度(%)

加工進捗度と完成品換算量とは?

加工進捗度(%)は[月初][月末]の仕掛品に扱われます。

[完成品]は完成している訳ですから加工進捗度というものはありません。

完成品は完成している訳ですから加工進捗度は100%です。

例えば[月末仕掛品]の加工進捗度が50%の場合

- [完成品1個あたりの加工費]

- [月末仕掛品の1個あたりの加工費](加工進捗度50%)

上記2つの1個あたりの加工費は異なります。

理由は、月末仕掛品の加工進捗度が50%のためです。

そこで月末仕掛品には、

仕掛品に掛かった加工費は完成品何個当たりに相当するかを算定するため

月末仕掛品の数量に加工進捗度を掛けます。

※完成品換算量=数量(個)×加工進捗度(%)

これが「完成品換算量」です。

[月初仕掛品]も同様に完成品換算量を算出する必要があります。

月初仕掛品がない場合の例題

まず月初仕掛品がない場合の例題を解説します。

次の資料にもとづき下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価

- 完成品単位原価

【資料】

(1)生産データ

| 月初仕掛品 | 0個 |

| 当月投入 | 150 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (50%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

(2)原価データ

| 直接材料費 | 加工費 | |

| 月初仕掛品 | 0円 | 0円 |

| 当月投入 | 3,000円 | 2,000円 |

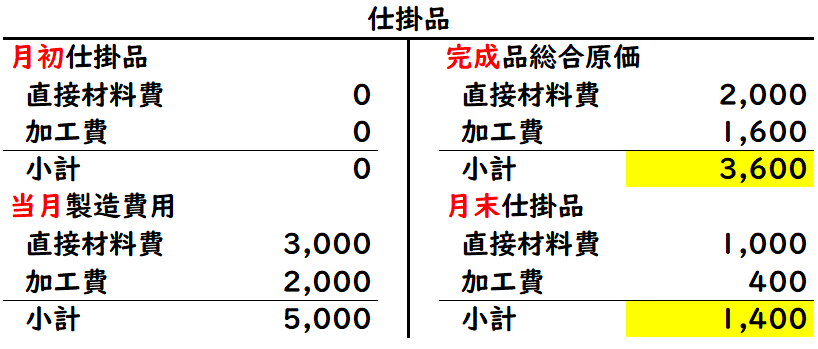

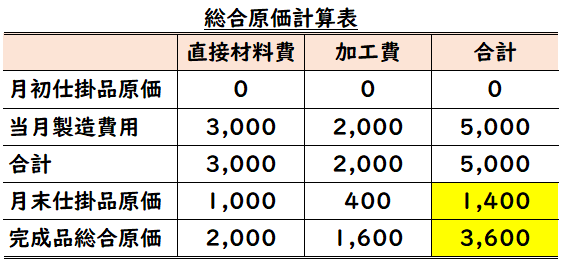

(解答)

- 月末仕掛品原価:1,400円

- 完成品総合原価:3,600円

- 完成品単位原価:@36円

(解説)

【直接材料費】

①月末仕掛品:

当月3,000円÷当月投入150個×月末50個=1,000円

②完成品:

月初0+当月3,000-月末1,000=2,000円

【加工費】

①月末仕掛品:

月末数量50個×50%=25個(月末)

当月数量:完成100+月末25-月初0=125個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

月末仕掛品=当月2,000円÷当月投入125個×月末25個=400円

②完成品:

月初0+当月2,000-月末400=1,600円

【合計】

①月末仕掛品:

直接材料費1,000+加工費400=1,400円

②完成品総合原価:

直接材料費2,000+加工費1,600=3,600円

②完成品単位原価:

3,600円÷完成数量100個=@36円

総合原価計算のボックス図

上記の例題をボックス図で表すと下記のようになります。

問題を解く際は上記のような図解を用いると解きやすくなります。

仕掛品勘定の記入

上記の例題を仕掛品勘定へ記入すると下記のようになります。

総合原価計算表の記入

上記の例題を総合原価計算表へ記入すると下記のようになります。

まとめ

今回は総合原価計算について解説しました。

要点をまとめると下記のようになります。

- 「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算である。

- 総合原価計算では、下記のような計算式で完成品総合原価を求める。

- 完成品総合原価=月初仕掛品原価+当月総製造原価-月末仕掛品原価

- 完成品単位原価=完成品総合原価÷当月完成数量

- 総合原価計算では、直接材料費と加工費に分類して計算します。

- 加工費は、月初・月末仕掛品に加工進捗度(%)を掛けることで完成品換算量を求めて解く

- 加工費の場合、当月数量も変動するので注意。

コメント