今回は工業簿記の

【労務費の分類および仕訳処理】について解説します。

※本記事は日商簿記2級の内容になります。

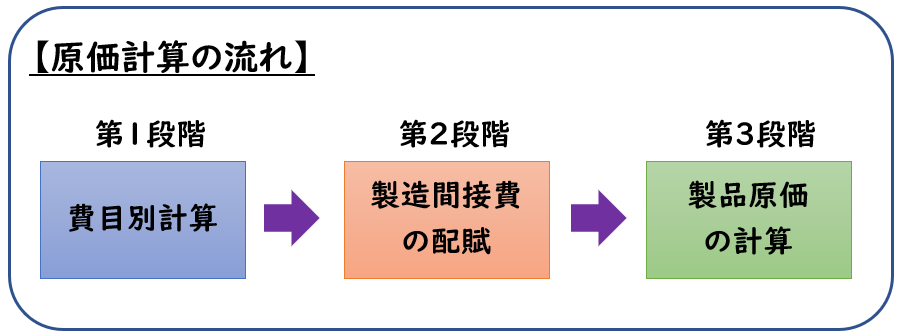

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

【第1段階:費目別計算】になります。

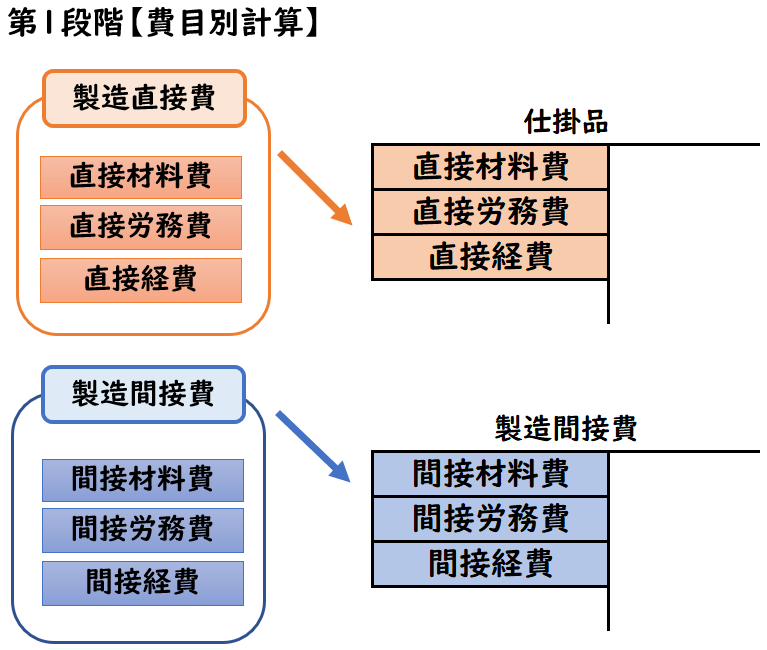

費目別計算とは?

費目別計算は、製造原価を「材料費」「労務費」「経費」で分類し、

その消費額を算出します。

次に消費した「材料費」「労務費」「経費」のうち、

直接費と間接費を分類し下記のように振り替えます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

労務費とは?

労務費とは、製品の製造のために工場で働く人にかかる費用をいいます。

つまり工場で働いている従業員の人件費などが主となります。

工員とは?

製品の製造にかかわる従業員のことを工員といいます。

工員は下記2つに分かれます。

【直接工】

材料を切る、組み立てるなど製品の製造に

直接かかわる工員

【間接工】

機械等の修繕、材料や製品の運搬など製品の製造に

直接かかわらない工員

工場で働いている従業員が全員、製品を製造している訳ではありません。製品の製造に直接かかわらない作業している人は「間接工」になります。

直接作業時間と間接作業時間

直接工の従業員でも、

製品の製造に直接かかわる作業をしている時もあれば

修繕や運搬など製品の製造に直接関係のない作業をしている時間もあります。

製品の製造に直接かかわる作業を

「直接作業時間」といい「直接労務費」に分類されます。

また、製品の製造に直接かかわらない作業を

「間接作業時間」といい「間接労務費」に分類されます。

【直接工】はさらに下記のように分類される。

【直接作業時間】→直接労務費

材料を切る、組み立てるなど製品の製造に

直接かかわる作業時間

【間接作業時間】→間接労務費

機械等の修繕、材料や製品の運搬など製品の製造に

直接かかわらない作業時間

労務費の分類

労務費は下記のように分類されます。

【賃金】

工員(製品の製造にかかわる従業員)の給与

【給料】

工場の事務職員や工場長など、製品の製造にかかわらない従業員の給与

【従業員賞与手当】

工員や事務職員などの従業員に支給される賞与

【退職給付費用】

従業員の退職に備えて費用計上された金額

【法定福利費】

会社負担の健康保険料などの社会保険料

賃金と給料はどちらも従業員の給与ですが

- 製品の製造にかかわる従業員が「賃金」

- 事務職員など製品の製造にかかわらない従業員が「給料」

となります。

直接労務費と間接労務費

【直接労務費】

→直接工の賃金の「直接作業時間」

【間接労務費】

→上記以外

上記のように直接工の直接作業時間以外は「間接労務費」になります。

賃金を支払った時の仕訳方法

賃金や給料を支払ったときは

賃金(費用)と給与(費用)で処理します。

また、支払時に控除する源泉所得税や社会保険料は

預り金(負債)で処理します

当月の賃金支給額2,000円から源泉所得税200円を控除した残額を現金にて支払った。

| 賃金 | 2,000 | / | 現金 | 1,800 |

| / | 預り金 | 200 |

賃金を消費額の計算

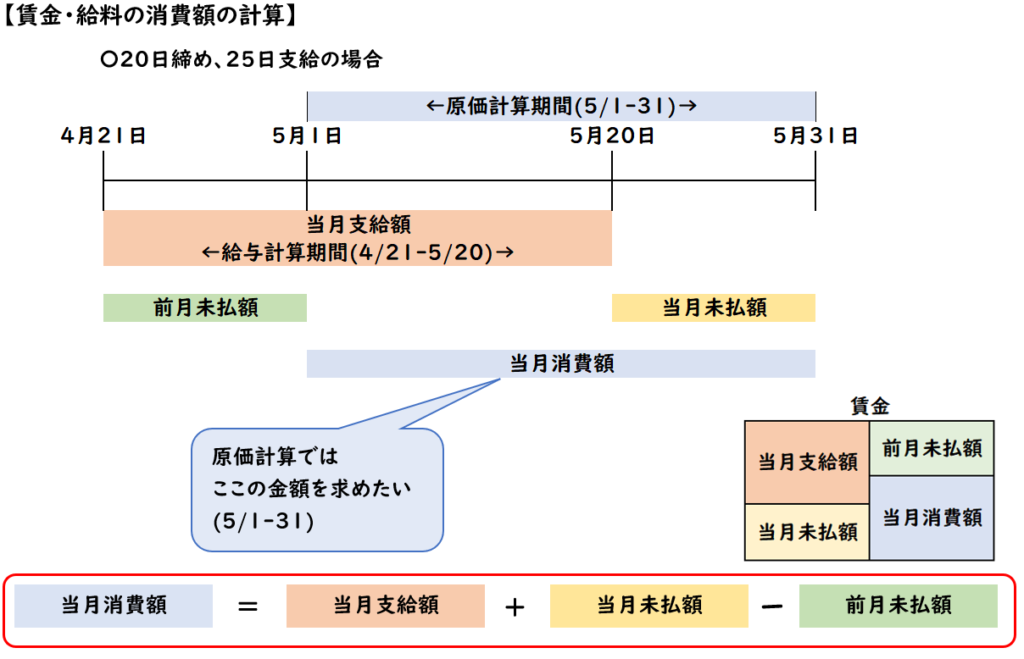

給与計算期間と原価計算期間

原価計算期間は、毎月1日から月末までの1ヶ月ですが

給与計算期間は下記のように必ずしも1日から月末までとは限りません。

- 「毎月20日締めの25日支払い」

- 「毎月15日締めの20日支払い」

給与計算期間は決まりはなく、会社によって異なります。

それに対して原価計算期間は1日-月末と決まっています。

この場合、[給与計算期間]と[原価計算期間]にズレが生じます。

原価計算期間に対応する金額を賃料や給料の消費額として計上します。

賃金・給料の消費額の計算

消費額に関しては下記のように算出します。

当月消費額=当月支給額+当月未払額-前月未払額

このように[消費額]と[支給額]は異なりますので注意しましょう。

例題

5月の賃金支給額は2,100円であった。

前月未払200円、当月未払100の場合

当月の賃金消費額を計算しなさい。

(解答)

当月の賃金消費額:2,000円

(解説)

当月消費額=当月支給2,100+当月未払100-前月未払200

=2,000円

労務費の仕訳(賃金を消費したとき)

賃金について消費した際に「仕掛品」または「製造間接費」へ振り替えます。

- 直接労務費→「仕掛品」

- 間接労務費→「製造間接費」

直接工の賃金消費額の処理

直接工の賃金は下記のように振り替えます。

- 直接作業にかかる金額は

「直接労務費」→「仕掛品」 - 間接作業にかかる金額は

「間接労務費」→「製造間接費」

当月の直接工の賃金消費額は2,000円であった。

実際作業時間は100時間で内訳は下記のようになる。

- 直接作業時間70時間

- 間接作業時間30時間

当月の直接工の賃金消費額の仕訳を示しなさい。

| 仕掛品 (直接工の直接作業) | 1,400 | / | 賃金 | 2,000 |

| 製造間接費 (直接工の間接作業) | 600 | / |

〇直接作業:

2,000×直接作業70時間/(70+30)=1,400円

直接作業時間は「仕掛品」へ振り替えます。

〇間接作業:

2,000×間接作業30時間/(70+30)=600円

間接作業時間は「製造間接費」へ振り替えます。

作業時間で按分して「仕掛品」「製造間接費」それぞれ算出します。

間接工などの賃金消費額の処理

直接工では、[直接労務費]と[間接労務費]で分けられますが

間接工はすべて間接労務費となるため「製造間接費」へ振り替えます。

また給料や従業員賞与手当も間接労務費のため「製造間接費」へ振り替えます。

次の間接工の賃金と事務職員の給料に関する資料に

基づいて、当月の消費額の仕訳を示しなさい。

| 当月支給 | 当月未払 | 前月未払 | |

| 間接工の賃金 | 800 | 300 | 500 |

| 事務職員の給料 | 500 | 100 | 200 |

| 製造間接費 | 1,000 | / | 賃金 | 600 |

| / | 給料 | 400 |

間接工の賃金:

当月支給800+当月未払300-前月未払500

=600円(当月の消費額)

事務職員の給料:

当月支給500+当月未払100-前月未払200

=400円(当月の消費額)

上記どちらとも間接労務費のため「製造間接費」へ振り替えます。

当月消費=当月支給ではないので注意しましょう。

なぜ賃金・給料は貸方で減少させるのか?

ここまでの解説で、労務費の消費額の仕訳で

と疑問に思う方もいるかもしれません。

| 仕掛品 | 1,400 | / | 賃金 (賃金の減少) | 1,000 |

| 製造間接費 | 600 | / |

これは疑問に思う人が多く、工業簿記で躓きやすいポイントになります。

賃金は最終的に「売上原価」となる

まず、この賃金は製品を製造するための費用です。

つまり最終的に「売上原価」となります。

【工業簿記にける賃金の流れ】

賃金→仕掛品→製品→売上原価

しかし、売上原価は製品を販売した時に計上します。

販売していないものは「売上原価」で計上出来ません。

これは日商簿記で学習した「しいくりくりしい」の話です。

製造途中のものは「仕掛品」

[製品を製造するための賃金]が消費した時

製品はまだ製造途中の未完成品です。

未完成品は仕掛品(資産)で処理します。

製品を製造している従業員の賃金は原価になります。

この段階では製造途中となるため、仕掛品となります。

そしてこの製品が完成した時に製品となり、販売された時に売上原価となります。

つまり賃金は下記のように振り替わっていきます。

賃金→仕掛品→製品→売上原価

賃金→仕掛品へ振り替えるため「賃金」を貸方で減少させます。

つまり、賃金が「仕掛品」へ振り替えるのは、最終的に「売上原価」へ振り替えるための過程となります。

製造間接費について

また、間接工の賃金は、仕掛品ではなく「製品間接費」へ振り替えます。

この製造間接費は

【第2段階:製造間接費の配賦】で

間接工の賃金→製造間接費→仕掛品へ振り替えます。

今はおこなっている労務費は「第1段階の費目別計算」になります。

賃金の流れ

製品を製造するための賃金は

下記のような流れで最終的に「売上原価」となります。

賃金→(製造間接費)→仕掛品(資産)→製品(資産)→売上原価(費用)

上記のことから賃金を減少させ「仕掛品」へ振り替えます。

工場以外の給料はどうなる?

また補足ですが

本社など工場以外で働いている従業員の給料は

製品の製造による費用ではありません。

そのため売上原価ではなく、

「販管費(販売費及び一般管理費)」の「給料」として処理されます。

売上原価ではないため、当然「仕掛品」への振り替えも行いません。

仕掛品は製造途中の未完成品です。本社の給料は、製品の製造のための費用ではないため、全く無関係となります。

本社の従業員の給与は、非原価項目で「販管費」に分類されます。

工業簿記はあくまで「売上原価」の計算が主となります。

まとめ

今回は【労務費の分類および仕訳処理】について解説しました。

要点をまとめると下記のようになります。

- 労務費とは、製品の製造のために工場で働く人にかかる費用のこと

- 労務費は「直接労務費」「間接労務費」へ分類し、消費した時は下記のように振り替える。

- 直接労務費の場合→「仕掛品」

- 間接労務費も場合→「製造間接費」

- 直接工の直接作業時間は「直接労務費」、それ以外は「間接労務費」である。

- 当月の賃金消費額は下記のように算出する。

当月消費額=当月支給額+当月未払額-前月未払額

コメント