連結修正仕訳は種類が多く覚えるのが大変です。

その場合の覚え方として一連の仕訳の流れを理解することが重要になります。

そこで今回は【連結修正仕訳の種類】について一覧で紹介します。

↓仕訳の詳細についてはリンク先に詳しく記載しておりますので、そちらをご参照ください。

本記事では連結修正仕訳をまとめて紹介します。

↓持分法の修正仕訳の種類については下記をご参照ください。

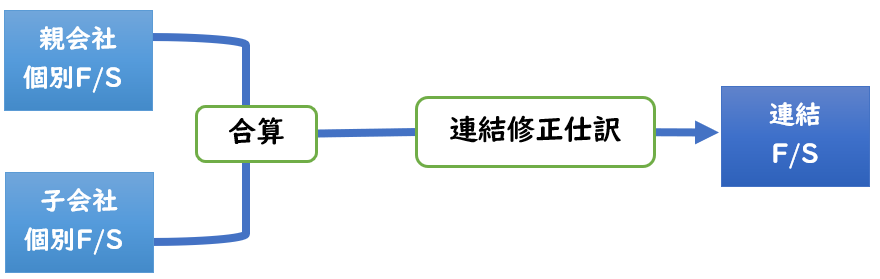

連結財務諸表の作成の手順

連結財務諸表の作成は下記のような流れで行います。

F/Sとは財務諸表(Financial Statements)の略です。

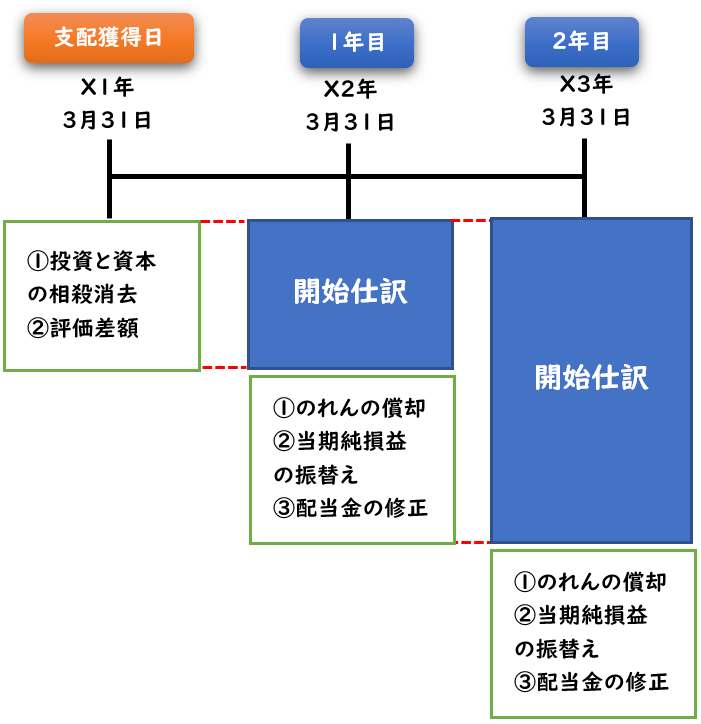

開始仕訳

連結財務諸表は、毎期末に各社の当期の個別財務諸表を合算して新たに作成します。

当期の個別財務諸表には、前期まで行った連結修正仕訳は反映されません。

そこで前期まで行った連結修正仕訳を当期で再度仕訳する必要があります。

これが開始仕訳です。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「-当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

連結修正仕訳とは?

連結修正仕訳は大きく下記の2種類があります。

【資本連結】

→「投資と資本の相殺消去」とも呼ばれ

[親会社の子会社株式]と[子会社株式の株主資本]を相殺させる仕訳です。

【成果連結】

連結グループ内の内部取引を相殺消去する仕訳です。

下記では「資本連結」と「成果連結」に分けて連結仕訳の種類を紹介します。

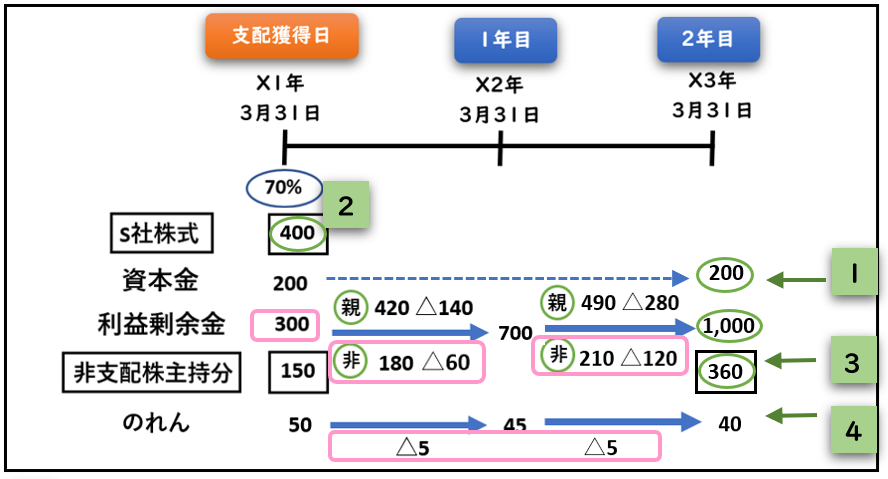

資本連結

投資と資本の相殺消去

投資と資本の相殺消去は

[親会社の子会社株式]と[子会社株式の株主資本]を相殺させる仕訳です。

| 資本金 (-当期首残高) | / | 子会社株式 |

| 利益剰余金 (-当期首残高) | / | 非支配株主持分 (-当期首残高) |

| のれん | / |

子会社の資産・負債の時価評価

支配獲得日において、子会社の資産及び負債のすべてを

支配獲得日の時価により評価替えする必要があります。

評価替えによって生じた金額は[評価差額]で処理します。

| 諸資産 | / | 評価差額 |

| / | 繰延税金負債 |

のれんの償却

「投資と資本の相殺消去」を行ったとき

貸借差額が[借方]に発生した場合

のれん(無形固定資産)で計上します。

この、のれんは無形固定資産の減価償却のように

毎年、直接法・定額法20年以内で償却します。

| のれん償却額 (利益剰余金当期首残高) | / | のれん |

子会社の当期純損益の振替え

連結損益計算書では、子会社の当期純利益から

[非支配株主に帰属する部分]を控除する必要があります。

| 非支配株主に帰属する当期純損益 (利益剰余金当期首残高) | / | 非支配株主持分当期変動額 (-当期首残高) |

配当金の修正

子会社が親会社へ配当金を支払った場合、連結グループ間の取引のため相殺消去します。

また、非支配株主へ支払った分は

[非支配株主持分当期変動額]へ振り替えます。

| 受取配当金 (利益剰余金当期首残高) | / | 剰余金の配当 (利益剰余金当期首残高) |

| 非支配株主持分当期変動額 (-当期首残高) | / |

成果連結

内部取引高・債権債務の相殺消去

連結グループ間の内部取引や債権債務は

連結上は相殺する必要があります。

| 売上原価 | / | 売上高 |

| 受取利息 | / | 支払利息 |

| 買掛金 | / | 売掛金 |

| 支払手形 | / | 受取手形 |

| 借入金 | / | 貸付金 |

| 未払費用 | / | 未収収益 |

| 前受収益 | / | 前払費用 |

手形割引の修正

連結グループ間で手形の発行および受け取りをした後に

支払期日が到来する前に受取手形を割引きした場合

連結上では下記の修正仕訳が必要となります。

| 支払手形 | / | 受取手形 |

| 支払手形 | / | 短期借入金 |

| 支払利息 | / | 手形売却損 |

貸倒引当金の修正

連結グループ間で貸倒引当金を設定した場合、連結上は取り消す必要があります。

| 貸倒引当金 | / | 貸倒引当金繰入 (利益剰余金当期首残高) |

| 非支配株主に帰属する当期純損益 (利益剰余金当期首残高) | / | 非支配株主持分当期変動額 (-当期首残高) |

※上記は税効果会計の適用なし

棚卸資産の未実現損益の消去

連結グループ間で商品を売買する場合、

外部と取引する場合と同様に仕入原価に利益を上乗せした価額で販売します。

しかし、連結グループ内の取引は単なる商品の移動であるため、

グループ内取引に上乗せされた利益は消去する必要があります。

この期末棚卸資産(商品)に含まれる利益を未実現利益といいます。

| 売上高 | / | 売上原価 |

| 売上原価 | / | 商品 |

| 非支配株主持分当期変動額 | / | 非支配株主に帰属する当期純損益 |

棚卸資産の未実現損益の消去の翌期首

前期末に[棚卸資産の未実現利益の消去]を行った場合、

当期首では全て販売されて未実現利益が実現したとして処理します。

そのため[開始仕訳]と[実現仕訳]の2つの仕訳を行います。

| 利益剰余金当期首残高 | / | 売上原価 |

| 非支配株主持分当期首残高 | / | 利益剰余金当期首残高 |

| 非支配株主に帰属する当期純損益 | / | 非支配株主持分当期変動額 |

※上記は税効果会計の適用なし

非償却固定資産の未実現損益

土地などの[非償却固定資産]の未実現損益は下記のような連結修正仕訳を行います。

| 固定資産売却益 (利益剰余金当期首残高) | / | 土地 |

| 非支配株主持分当期変動額 (-当期首残高) | / | 非支配株主に帰属する当期純損益 (利益剰余金当期首残高) |

※上記は税効果会計の適用なし

償却固定資産の未実現損益

※日商簿記1級の試験範囲になります。

建物などの[償却固定資産]の未実現損益は下記のような連結修正仕訳を行います。

| 固定資産売却益 (利益剰余金当期首残高) | / | 建物 |

| 減価償却累計額 | / | 減価償却費 (利益剰余金当期首残高) |

| 非支配株主持分当期変動額 (-当期首残高) | / | 非支配株主に帰属する当期純損益 (利益剰余金当期首残高) |

※上記は税効果会計の適用なし

タイムテーブルで解く方法

連結修正仕訳を使わず、タイムテーブルを使う方法もあります。

タイムテーブルは、日商簿記の試験対策として有効な方法です。

仕訳を使って解くよりも、早く問題を解くことができます。

↓タイムテーブルを使った解き方は下記で詳しく解説しております。

まとめ

今回は連結修正仕訳の種類について解説しました。

一連の流れで覚えると、少しは覚えやすくなるでしょう。

↓持分法の修正仕訳の種類については下記をご参照ください。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント