今回は連結会計の「支配獲得後の追加取得」について解説します。

支配獲得後の追加取得とは?

株式を取得し支配獲得後に、さらに株式を取得することを

「追加取得」といいます。

子会社株式を追加取得することで

【非支配株主(純資産)】は減少します。

支配獲得後の追加取得の会計処理

新たに追加取得した子会社株式は、子会社の資本と相殺消去する必要があります。

- 追加取得した子会社株式

- 追加取得割合(%)に相当する非支配株主持分

上記2つを相殺し、差額が生じた場合は

「資本剰余金」で処理します。

【追加取得の会計処理】

- (1)追加取得した子会社株式

- (2)追加取得割合に相当する非支配株主持分

上記2つを相殺します。

→差額は「資本剰余金」で処理します。

| 非支配株主持分当期変動額 | / | S社株式 |

| 資本剰余金←差額 | / |

追加取得により非支配株主持分(純資産)は減少します。

補足

追加取得時には個別上で下記の仕訳が行われます。

(個別上の仕訳)

| S社株式 | / | 現金 |

連結上は[投資と資本の相殺消去]により

S社株式を減少させるため[貸方]で計上します。

(連結修正仕訳)

| ? | / | S社株式 |

個別上でS社株式が増加したということは、

[非支配株主持分(純資産)]の減少に繋がります。

そのため[借方]で計上します。

| 非支配株主持分当期変動額 | / | S社株式 |

例えば[追加取得]によりS社株式が

60%→80%に増加すれば

非支配株主(親会社以外の株主)は

40%→20%へ減少します。

※100-60=40%

100-80=20%

[非支配株主持分]は純資産のため減少するということは

[借方]へ計上されます。

※[非支配株主持分]=[追加取得時の子会社の純資産]×[追加取得した時の株式割合(%)]

また、[S社株式]と[非支配株主]の相殺い消去で

差額が発生した場合は[資本剰余金]で処理します。

(連結修正仕訳)※追加取得

| 非支配株主持分当期変動額 | / | S社株式 |

| 資本剰余金 | / |

例題

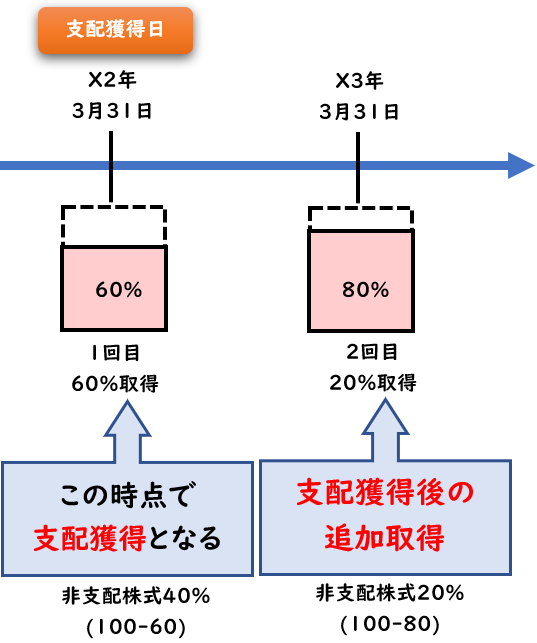

- 前期末X2年3月31日、P社はS社の発行済株式総数の60%を800円で取得、支配を獲得した。

- 当期末X3年3月31日、P社はS社の発行済株式総数の20%を350円で追加取得した。

- 下記の資料にもとづき、当期末の連結修正仕訳を求めなさい。

- S社の当期純利益は200円である。剰余金の配当は行っていない。

- のれんは発生の翌年から10年間で定額法で償却する。

(解答)

まず注意すべき点は

- 前期末で支配獲得し

- 当期末で追加取得した

ということです。つまり当期の連結修正仕訳は

[投資と資本の相殺消去]の開始仕訳が必要となります。

支配獲得日は前期末のため、前期末の純資産の金額で

投資と資本の相殺消去を行います。

①投資と資本の相殺消去※開始仕訳

| 資本金当期首残高 | 550 | / | S社株式 | 800 |

| 資本剰余金当期首残高 | 150 | / | 非支配株主持分当期首残高 | 520 |

| 利益剰余金当期首残高 | 600 | / | ||

| のれん | 20 | / |

- 前期末のS社株式(60%)800円を減少させるため貸方へ

- S社の資本金550・資本剰余金150・利益剰余金600を減少させるため借方へ

※支配獲得日である前期末の金額を用います。当期末の金額ではないので注意しましょう。 - 60%保有のため、100-60=40%は非支配株主持分

- 株主資本1,300(資本金550+資本剰余金150+利益剰余金600)×40%=520円(非支配株主持分)

- 貸借差額により借方差額20円は「のれん」となる。

上記は前期末X2年3月31日の開始仕訳になります。

下記からは当期末X3年3月31日の連結修正仕訳になります。

②子会社の当期純損益の振替え

| 非支配株主に帰属する当期純損益 | 80 | / | 非支配株主持分当期変動額 | 80 |

- 子会社の当期純利益は200円です。

- 非支配株主は100-60=40%

- 200円×40%=80円

③のれんの償却

| のれん償却額 | 2 | / | のれん | 2 |

- のれん償却額

20÷10年=2

④追加取得

| 非支配株主持分当期変動額 | 300 | / | S社株式 | 350 |

| 資本剰余金 | 50 | / |

- 追加取得した子会社株式(20%)

→350円※問題文より - 追加取得割合に相当する非支配株主持分

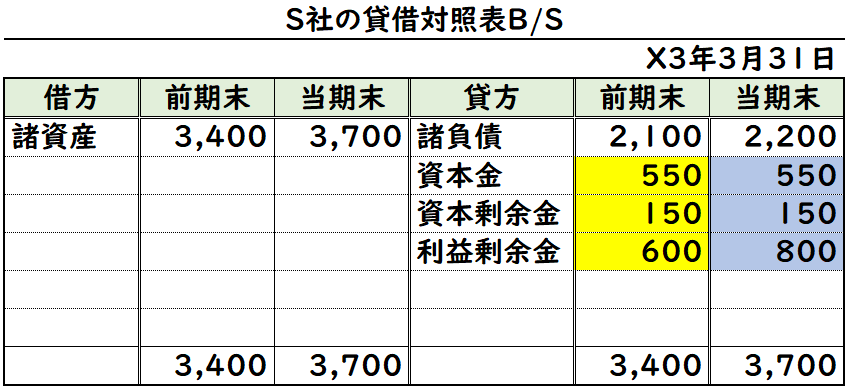

→(資本金550+資本剰余金150+利益剰余金800)×20%=300円

※追加取得した当期の金額の純資産から非支配株主持分を求める。

非支配株主:100-(60+20)=20%

→貸借差額50円は[資本剰余金]で計上します。

支配獲得日である[前期末]の純資産の金額は用いないので注意しましょう。

※上記の仕訳をまとめると下記のようになります。

| ① | 資本金当期首残高 | 550 | / | S社株式 | 800 |

| 資本剰余金 | 150 | / | 非支配株主持分当期首残高 | 520 | |

| 利益剰余金当期首残高 | 600 | / | |||

| のれん | 20 | / | |||

| ② | 非支配株主に帰属する当期純損益 | 80 | / | 非支配株主持分当期変動額 | 80 |

| ③ | のれん償却額 | 2 | / | のれん | 2 |

| ④ | 非支配株主持分当期変動額 | 300 | / | S社株式 | 350 |

| 資本剰余金 | 50 | / |

資本剰余金がマイナスとなった場合

追加取得による相殺消去で連結上で

資本剰余金がマイナスとなってしまう場合があります。

この場合は資本剰余金の金額を0とし、残りは[利益剰余金]から減額させます。

(資本剰余金の期末残高が負の値になった場合の取扱い)

支配獲得後の親会社の持分変動による差額は資本剰余金とされたことに伴い

(連基30-2項、67-2項より引用)

資本剰余金の期末残高が負の値になる場合があり得る。

この場合は、自己株式等会計基準第 40 項と同様に、連結会計年度末において、資本剰余金を零とし、当該負の値を利益剰余金から減額することとした。

まとめ

今回は連結会計の「支配獲得後の追加取得」について解説しました。

要点をまとめると下記になります。

【支配獲得後の追加取得】

- 株式を取得し支配獲得後に、さらに株式を取得することを「追加取得」という。

- 下記を相殺し差額が生じた場合は「資本剰余金」で処理する

- (1)追加取得した子会社株式

- (2)追加取得割合(%)に相当する非支配株主持分

- 当期末に追加取得した場合、[子会社の当期純損益の振替え]は追加取得前の非支配株主割合(%)で行う。

- 追加取得の非支配株主の計算は、【追加取得した時】の純資産から求める。

支配獲得日の純資産ではないので注意 - 資本剰余金がマイナスになる場合は、資本剰余金を0とし、利益剰余金から減額させる

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント