[持分法]の修正仕訳は主に下記のようなものがあります。

- 株式取得時の処理

- 時価評価(評価差額)

※[部分時価評価法]と[全面時価評価法] - 投資差額の算定

- 時価評価(評価差額)

- 投資差額の償却

- 当期純利益の計上

- 受取配当金の修正

- 持分法の開始仕訳

- 株式の売却損益の修正

- 期末の未実現損益の消去

- 期首の未実現損益の仕訳

今回は「配当金の修正」について解説します。

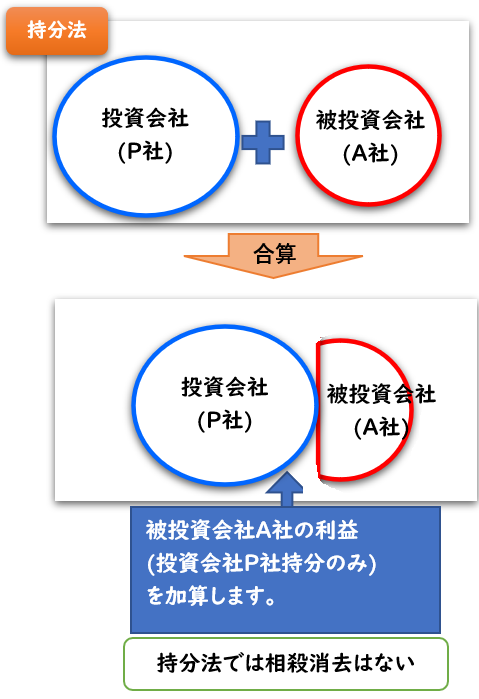

持分法の会計処理

「持分法」では、個別財務諸表の合算はせず

被投資会社A社の利益のうち、投資会社P社の持分のみ加算します。

※連結と違い相殺消去を行いません。

配当金の修正

配当金の修正について

[連結]と[持分法]の場合、それぞれの仕訳方法について解説します。

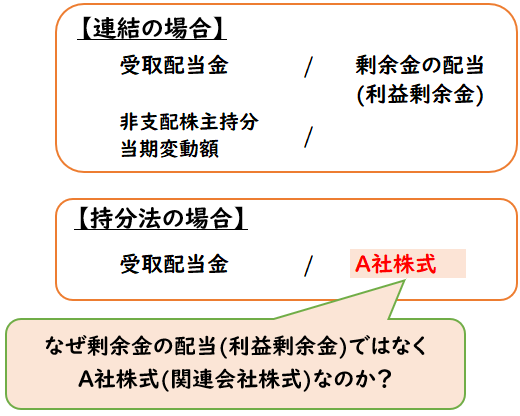

連結の場合

連結での配当金の修正は下記のような連結修正仕訳を行います。

| ①受取配当金 | 80 | / | ②剰余金の配当 (利益剰余金) | 100 |

| ③非支配株主持分 当期変動額 | 20 | / |

- ①親会社の受取配当金を減少→[借方]

- ②配当金支払いのための子会社の利益剰余金の減少の取り消し→[貸方]

- ③差額20円は親会社以外の株主に支払った配当金のため

[非支配株主持分当期変動額]で計上する。

↓[連結の配当金の修正]の詳しい内容については下記をご参照ください。

持分法の場合

上記に対して、持分法の場合は下記のような修正仕訳になります。

【持分法の配当金の修正】

| 受取配当金 | 80 | / | A社株式 | 80 |

連結の場合は、グループ内の会社の個別財務諸表を合算させますが

持分法の場合は合算させません。

そのため非支配株主への振替えは不要となり

被投資会社A社→投資会社P社の配当金の支払った金額で計上します。

個別上では下記のようなが計上されています。

(個別上の仕訳)

投資会社P社(配当金の受け取り)

| 現金 | 80 | / | 受取配当金 | 80 |

被投資会社A社(配当金の支払額)

| 利益剰余金 (P社へ支払) | 80 | / | 現金 | 100 |

| 利益剰余金 (非支配株主へ支払) | 20 | / |

なぜ貸方は[剰余金の配当]ではないのか?

ここで疑問に思うのは、貸方は

[連結]では剰余金の配当(利益剰余金)を用いているのに対し

なぜ[持分法]ではA社株式(関連会社株式)なのか?

ということです。

これは連結の場合は、個別財務諸表の合算をさせるため

下記の仕訳も連結財務諸表に反映されてしまいます。

これを取り消すため

[利益剰余金の減少の取り消し(借方)]を計上する必要があります。

A社(配当金の支払額)

| 利益剰余金 (P社へ支払) | 80 | / | 現金 | 100 |

| 利益剰余金 (非支配株主へ支払) | 20 | / |

しかし、持分法の場合は、個別財務の合算はしないため

連結上は上記仕訳は反映されません。

そのため取り消す必要もないため、利益剰余金は用いません。

利益剰余金の代わりにA社株式(関連会社)を用います。

※この受取配当金の修正によりA社株式の価値も変動するため、相手科目は[A社株式]を用います。

例題

前期末にP社はA社の発行済株式の20%を1,200円で取得し

関連会社として持分法を適用することにした。

下記の資料に基づき、当期の連結財務諸表を作成するために必要な

修正仕訳を示しなさい

- 当期にA社は剰余金の配当100円を行った。

(解答)

| 受取配当金 | 20 | / | A社株式 | 20 |

A社の剰余金の配当100円×P社持分20%=20

投資差額の償却や当期純利益の計上では[持分法によると投資損益]を用いますが、

受取配当金の修正は、[受取配当金]となります。

まとめ

今回は「配当金の修正」について解説しました。

要点をまとめると下記のようになります。

- 当期で被投資会社(A社)が配当金を支払った場合、投資会社(P社)へ支払った金額のみ修正する。

- 持分法では個別財務諸表の合算がないため、非支配株主への振替えはしない。

- 仕訳:

受取配当金 / 関連会社株式 - [投資差額の償却]や[当期純利益の計上]と異なり、借方は[持分法によると投資損益]ではないので注意

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント