今回は持分法の未実現利益に関する下記の疑問について解説します。

- 連結では[借方]は[売上原価]に対して、なぜ持分法のダウンストリームでは[売上高]なのか?

- アップストリームでは、[売上高]ではなく、なぜ[持分法による投資損益]なのか?

- [貸方]に関しては、なぜ下記のように異なるのか?

- ダウンストリーム→[A社株式]

- アップストリーム→[商品]

↓[持分法の未実現利益]については下記をご参照ください。

↓[持分法]については下記をご参照ください

持分法の未実現利益の消去

連結と持分法では未実現利益で使用する勘定科目が異なります。

連結会計の未実現利益の仕訳

| (1) | 売上原価 (P/L) | 50 | / | 商品 | 50 |

| (2) | 繰延税金資産 | 20 | / | 法人税等調整額 (P/L) | 20 |

| (3) | 非支配株主持分当期変動額 | 6 | / | 非支配株主に帰属する当期純損益 (P/L) | 6 |

持分法の未実現利益の仕訳

持分法による未実現利益の消去の仕訳は下記のようになります。

なぜ連結の場合と勘定科目が異なるのか?

ここで疑問に思うのは下記になります。

- 連結では[借方]は[売上原価]に対して、なぜ持分法のダウンストリームでは[売上高]なのか?

- アップストリームでは、[売上高]ではなく、なぜ[持分法による投資損益]なのか?

- [貸方]に関しては、なぜ下記のように異なるのか?

- ダウンストリーム→[A社株式]

- アップストリーム→[商品]

下記でそれぞれの疑問について解説します。

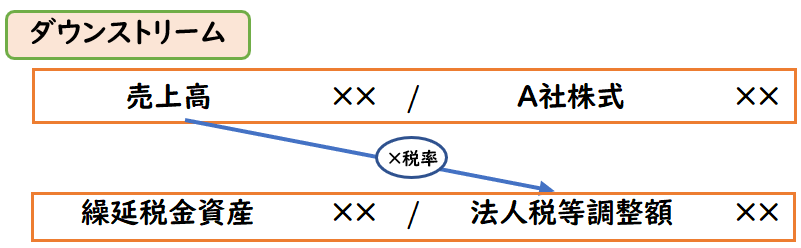

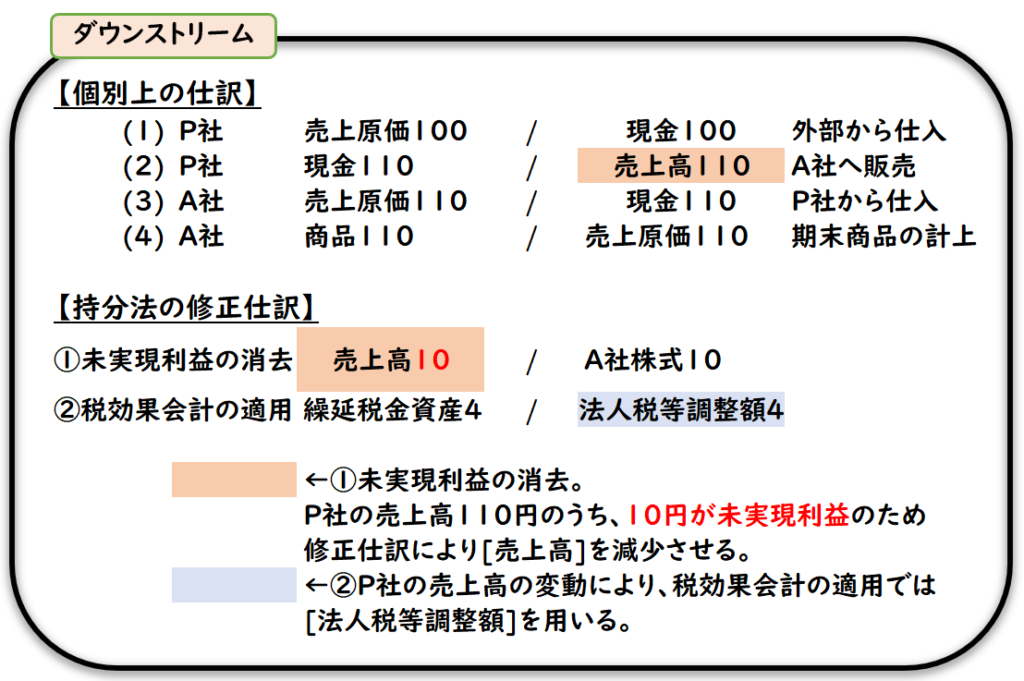

なぜ持分法のダウンストリームでは[売上高]なのか?

ダウンストリームの

[個別上の仕訳]と[持分法による修正仕訳]は

下記のようになります。

- 売上高110円のうち、10円を未実現利益として解説します。

- [関連会社]の場合、未実現利益の消去額は[持分相当額]です。

しかし、今回は説明を簡略化させるため、[全額]10円で説明しております。

まず、

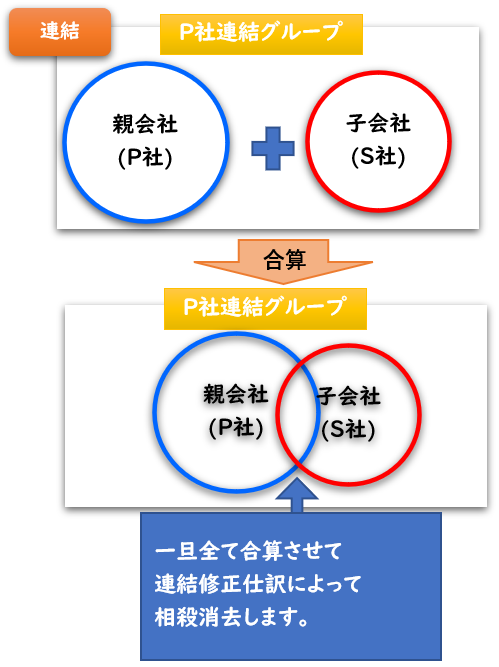

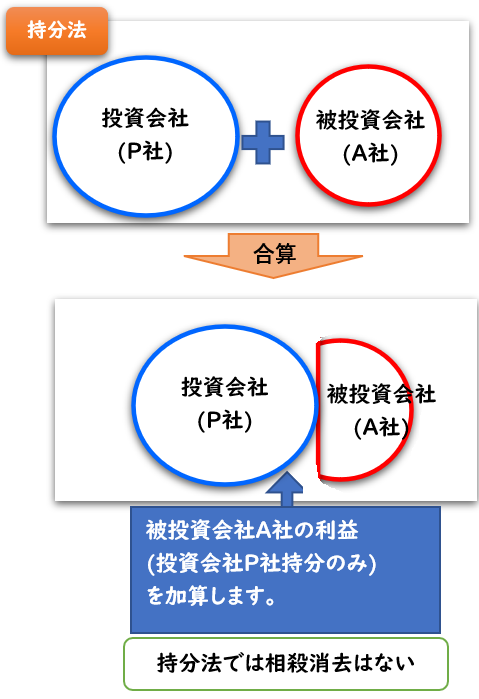

連結会計と違い、持分法では個別財務諸表の合算を行いません。

連結上では、投資会社P社の個別財務諸表が主体となり、

被投資会社A社の利益だけ加減算しているかたちになります。

そのため、上記図解P社の(2)の個別上の仕訳の

売上高110円のうち、10円を未実現利益を減少させるため[売上高]の勘定科目を用います。

P社の売上高のうち、未実現のみ(10円)を減少させるため、[売上高]を用います。

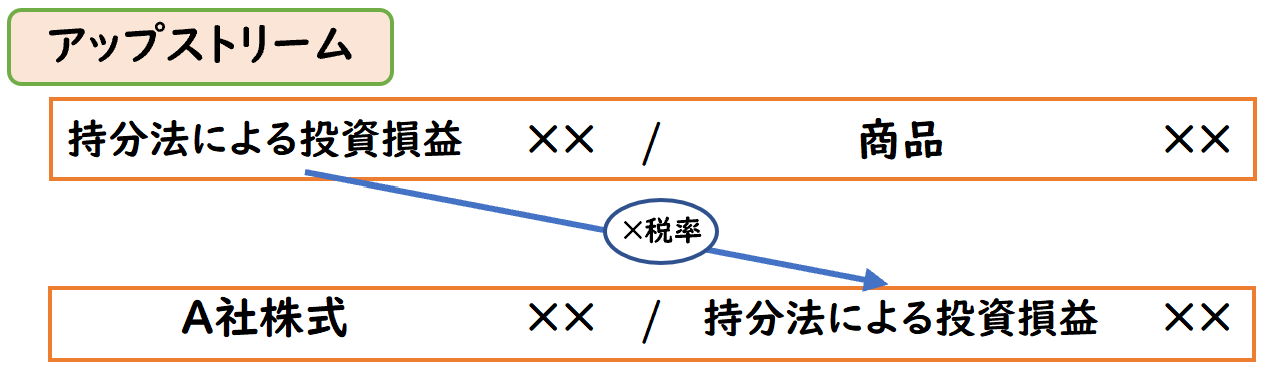

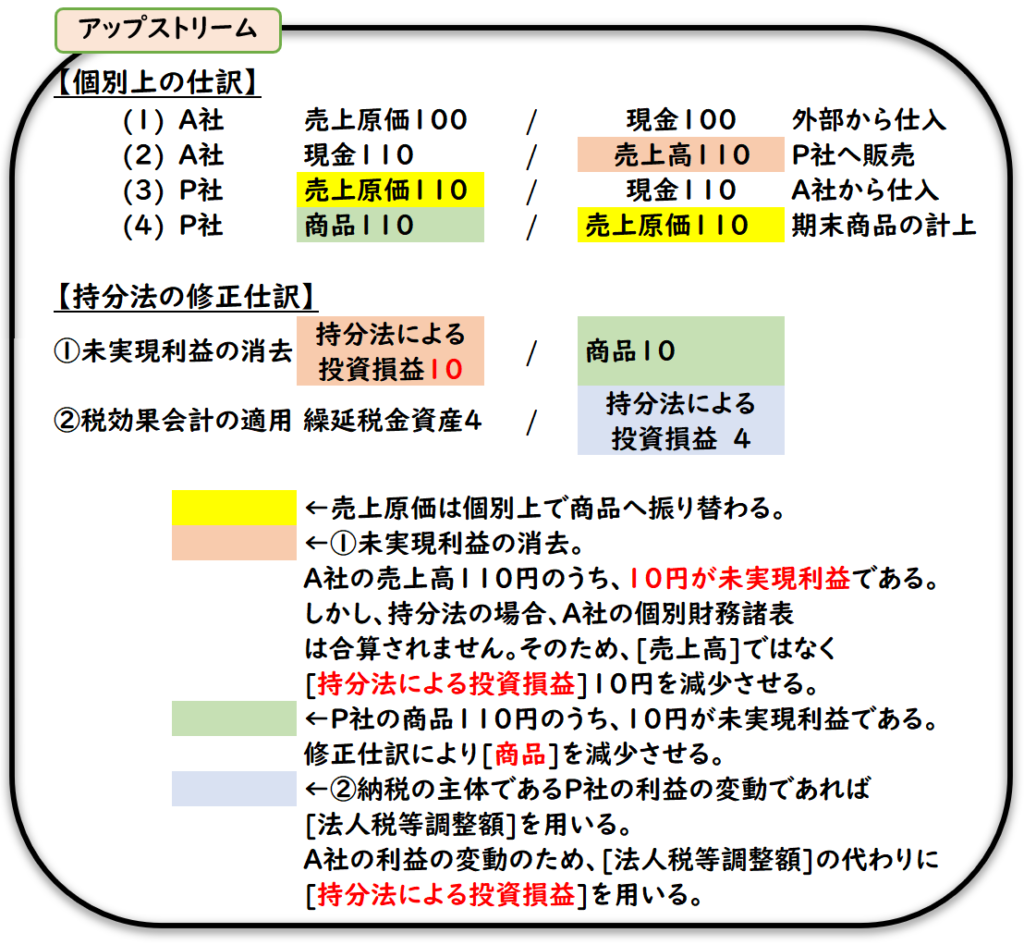

アップストリームでは、[売上高]ではなく、なぜ[持分法による投資損益]なのか?

アップストリームの

[個別上の仕訳]と[持分法による修正仕訳]は

下記のようになります。

- 売上高110円のうち、10円を未実現利益として解説します。

- [関連会社]の場合、未実現利益の消去額は[持分相当額]です。

しかし、今回は説明を簡略化させるため、[全額]10円で説明しております。

アップストリームの場合、

個別上では被投資会社A社の[売上高]が変動します。

しかし、持分法の場合、A社の個別財務諸表は合算されないため

このA社の[売上高]は連結上は計上されません。

しかし、[売上高]が変動するということは、被投資会社A社の[当期純利益]が変動するということです。

[被投資会社A社の当期純利益の計上]は下記のような修正仕訳となります。

| 持分法による投資損益 | / | A社株式 |

そのため、アップストリームによる未実現利益では

[売上高]ではなく[持分法による投資損益]を用います。

被投資会社A社の[売上高]の変動は

被投資会社A社の[当期純利益]の変動に繋がります。

そのため、[持分法による投資損益]を用います。

また税効果会計の仕訳も[法人税等調整額]ではなく、

[持分法による投資損益]を用います。

アップストリームでは貸方はなぜ[商品]なのか?

下記のようにアップとダウンで、貸方の勘定科目が異なります。

- ダウンストリーム→[A社株式]

- アップストリーム→[商品]

なぜ異なるのかについて下記で解説します。

- 売上高110円のうち、10円を未実現利益として解説します。

- [関連会社]の場合、未実現利益の消去額は[持分相当額]です。

しかし、今回は説明を簡略化させるため、[全額]10円で説明しております。

持分法の場合、A社の個別財務諸表は合算されません。

上記の図解のようにP社の商品110円として残高が残ります。

しかし、そのうち10円は未実現利益のため、[商品]10円を減少させます。

ダウンストリームの場合は逆で被投資会社A社に110円の商品が残りますが、持分法ではA社の個別財務諸表は合算されないため、連結上では商品110円は計上されません。そのため、[商品]ではなく、[A社株式]を用います。

補足

上記の解説の中にも記載してますが

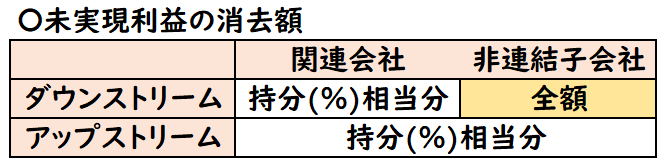

[関連会社]の場合、未実現利益の消去額は[持分相当額]です。

しかし、今回は説明を簡略化させるため、[全額]10円で説明しております。

持分法では消去額は下記のようになっております。

まとめ

今回は持分法の未実現利益の下記の3つの疑問について解説しました。

- 連結では[借方]は[売上原価]に対して、なぜ持分法のダウンストリームでは[売上高]なのか?

- アップストリームでは、[売上高]ではなく、なぜ[持分法による投資損益]なのか?

- [貸方]に関しては、なぜ下記のように異なるのか?

- ダウンストリーム→[A社株式]

- アップストリーム→[商品]

重要なのは、連結と違い

【持分法では個別財務諸表の合算を行わない】

ということです。

そのため、連結と持分法では勘定科目が異なるかたちとなります。

また、連結では[未実現利益の消去]はなぜ「売上原価」なのか?

については下記をご参照ください。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント