今回は連結会計の

[支配獲得日後2年目の開始仕訳]

について解説します。

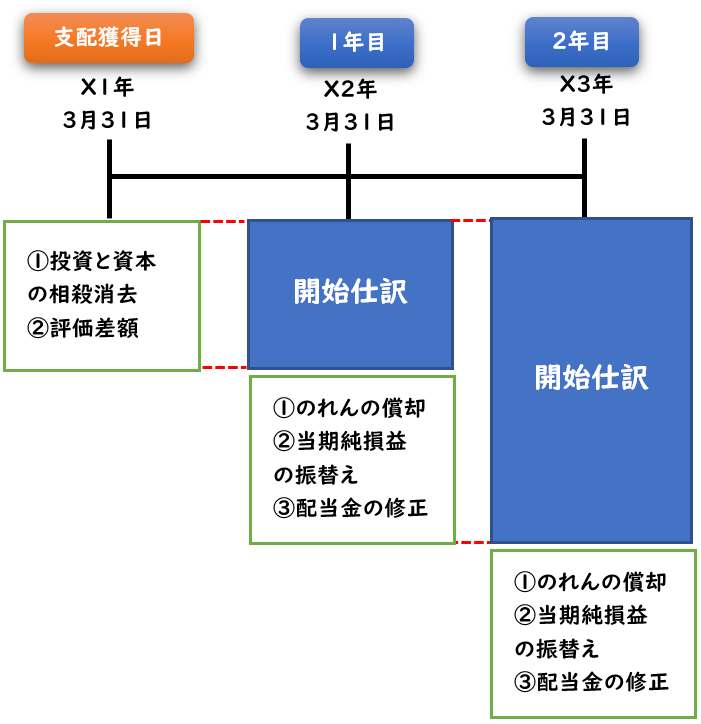

開始仕訳とは?

連結財務諸表は、毎期末に各社の当期の個別財務諸表を合算して新たに作成します。

当期の個別財務諸表には、前期まで行った連結修正仕訳は反映されません。

そこで前期まで行った連結修正仕訳を当期で再度仕訳する必要があります。

これが開始仕訳です。

上記の図解のように支配獲得日から前期までの連結修正仕訳は、当期で開始仕訳します。

※評価差額は日商簿記1級の試験範囲になります。

個別の仕訳と違い、連結修正仕訳は翌期に繰り越されません。そのため開始仕訳が必要となります。

上記の図解のように

【1年目の開始仕訳】は下記となります。

↓1年目の開始仕訳は下記をご参照ください。

上記にさらに追加して

【2年目の開始仕訳】は下記となります。

支配獲得日後1年目の連結修正仕訳

まず【支配獲得後1年目の連結修正仕訳】を例題を元に解説し、

その後、【支配獲得後2年目の開始仕訳】について解説します。

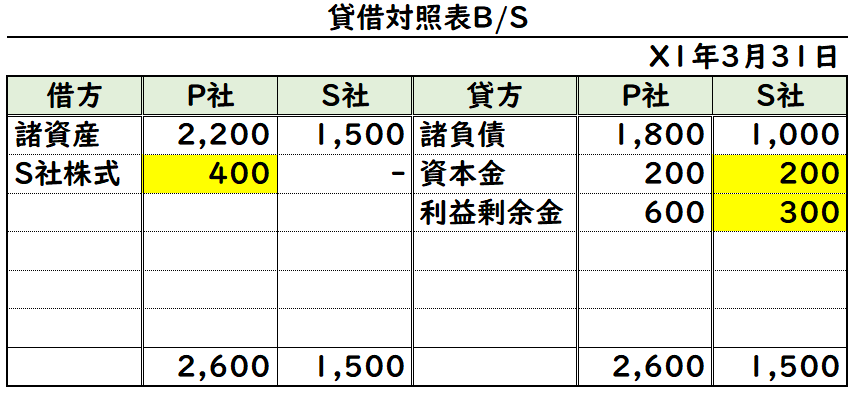

- 前期末X1年3月31日、P社はS社の発行株式70%を400円で取得し支配を獲得した。

- 前期末X1年3月31日時点の両社のB/Sは下記である。

- 当期X2年3月期の当期純利益は下記である。

- 親会社P社1,000円、子会社S社600円

- 子会社S社は期中に200円配当金を支払っている。

- のれんは発生年度の翌年から10年で定額法により償却する。

- 当期X2年3月31日の開始仕訳と連結修正仕訳を示しなさい。

(開始仕訳)※前期の連結修正仕訳

| 資本金当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金当期首残高 | 300 | / | 非支配株主持分 当期首残高 | 150 |

| のれん | 50 | / |

- P社の子会社株式400を減少させるため貸方へ

- S社の資本金200利益剰余金300を減少させるため借方へ

- 70%保有のため、100-70=30%は非支配株主持分

- 株主資本500(資本金200+利益剰余金300)×30%=150円(非支配株主持分)

- 貸借差額により借方差額50円は「のれん」となる。

開始仕訳のため、純資産の項目には「当期首残高」と付けます。

(①のれんの償却)

| のれん償却額 | 5 | / | のれん | 5 |

例題1でのれん50円が発生していますので下記のように償却額を計算します。

50円÷10年=5円

こちらが当期の「のれん償却額」になります。

(②当期純損益の振替え)

| 非支配株主に帰属する 当期純損益(P/L) | 180 | / | 非支配株主持分 当期変動額(B/S) | 180 |

子会社S社の当期純利益は600円

非支配株主持分:100-70=30%

600円×30%(非支配)=180円

(③配当金の修正)

| 受取配当金 | 140 | / | 剰余金の配当 (利益剰余金) | 200 |

| 非支配株主持分 当期変動額 | 60 | / |

※親Pは子Sの株式を70%保有しているため

S社の配当金支払額200円×70%=140円の配当金を受け取る

- 親会社P社の受取配当金140円を減少→借方

- 子会社S社の利益剰余金200円の減少を取り消す→貸方

※連結修正仕訳では[剰余金の配当]という勘定科目を用いる。 - 差額は親会社以外の株主に支払った配当金のため[非支配株主持分当期変動額]で計上する。

上記例題のそれぞれの詳しい解説は下記をご参照ください。

支配獲得日後2年目の開始仕訳

上記の例題の続きで、

X3年3月31日の開始仕訳を示しなさい

開始仕訳では前期まで行った連結修正仕訳の

勘定科目は下記のように処理します。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「~当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

例題1の連結修正仕訳をまとめると下記のようになります。

(例題1の連結修正仕訳)

| 資本金当期首残高 | 200 | / | 子会社株式 | 400 | |

| 利益剰余金 当期首残高 | 300 | / | 非支配株主持分 | 150 | |

| のれん | 50 | / | |||

| ① | のれん償却額 | 5 | / | のれん | 5 |

| ② | 非支配株主に帰属する 当期純損益 | 180 | / | 非支配株主持分 当期変動額 | 180 |

| ③ | 受取配当金 | 140 | / | 剰余金の配当 (利益剰余金) | 200 |

| 非支配株主持分 当期変動額 | 60 | / |

上記の開始仕訳仕訳が下記のようになります。

(X3年3月の開始仕訳)

| 資本金当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 当期首残高 | 300 | / | 非支配株主持分 当期首残高 | 150 |

| のれん | 50 | / | ||

| 利益剰余金 当期首残高 | 5 | / | のれん | 5 |

| 利益剰余金 当期首残高 | 180 | / | 非支配株主持分 当期首残高 | 180 |

| 利益剰余金 当期首残高 | 140 | / | 利益剰余金 当期首残高 | 200 |

| 非支配株主持分 当期首残高 | 60 | / |

- 【純資産の項目】→後ろに「~当期首残高」と付ける

- 【損益項目(P/L)】→「利益剰余金当期首残高」

- 【剰余金の配当】→「利益剰余金当期首残高」

ほとんどの勘定科目が開始仕訳により変化することになります。

※上記仕訳の同じ勘定科目を合算させ

まとめると下記のようになります。

【解答】

| 資本金 当期首残高 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 当期首残高 | 425 | / | 非支配株主持分 当期首残高 | 270 |

| のれん | 45 | / |

- 利益剰余金当期首残高(借方)

=300+5+180+140-200=425 - 非支配株主持分当期首残高(貸方)

=150+180-60=270 - のれん(借方)=50-5=45

上記の図解で示すと

【例題1】は真ん中の1年目の[開始仕訳]と①②③

【例題2】は右側の2年目の[開始仕訳]になります。

なぜ開始仕訳は「当期首残高」と付ける必要があるのか?

連結株主資本等変動計算書S/Sの作成をしやすくするためです。

[連結株主資本等変動計算書S/S]とは連結上のB/Sの

純資産の部の変動を表したものです。

前期までの仕訳である開始仕訳を「利益剰余金」としてしまうと

「当期の変動なのか?」「前期以前の変動なのか?」わからなくなってしまいます。

そのため、開始仕訳は「利益剰余金当期首残高」として仕訳し

当期の変動と区別させる必要があるのです。

なぜ開始仕訳でP/L勘定は「利益剰余金当期首残高」となるのか?

前期に発生したP/L勘定は全て[利益剰余金]に積み立てられるからです。

個別財務諸表では、売上・売上原価などのP/L勘定は

当期純利益に影響し、当期純利益は

B/Sの利益剰余金の積み立てられます。

つまり、前期まで発生したP/L勘定は全て[利益剰余金]に積み立てられます。

そのため連結修正仕訳で

前期までの発生したP/L勘定は当期首では利益剰余金となるため

勘定科目は「利益剰余金当期首残高」として処理します。

個別の仕訳と違い、連結修正仕訳は翌期に繰り越されません。そのため開始仕訳が必要となります。

まとめ

今回は連結会計の

[支配獲得日後2年目の開始仕訳]について解説しました。

【支配獲得日後2年目の開始仕訳】

- 個別財務諸表と違い、連結財務諸表では前期までの連結修正仕訳が反映されないため、開始仕訳が必要となる。

- 2年目以降は下記の図解のように[のれん償却]なども開始仕訳の対象となる。

- 【純資産の項目】は後ろに「~当期首残高」と付ける

- 【損益項目(P/L)】→「利益剰余金当期首残高」の勘定科目へ変更する

- 【剰余金の配当】→「利益剰余金当期首残高」の勘定科目へ変更する

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント