今回は[持分法の仕訳の種類]をまとめて紹介します。

本記事では持分法の修正仕訳をまとめて紹介します。

↓また連結修正仕訳の種類については下記をご参照ください。

持分法の会計処理

「持分法」では、個別財務諸表の合算はせず

被投資会社A社の利益のうち、投資会社P社の持分のみ加算します。

※連結と違い相殺消去を行いません。

この加算した利益は

「持分法による投資損益(営業外損益)」で計上し

その相手科目は投資勘定である「A社株式」で計上します。

| A社株式 | / | 持分法による投資損益 |

当期純利益の場合

| 持分法による投資損益 | /A社株式 |

当期純損失の場合

持分法はこのように1行の仕訳で処理を行うため「一行連結」とも呼ばれています

持分法の開始仕訳

連結と同様に持分法でも開始仕訳が必要となります。

支配従属関係はないため[株式取得時]と記載してます。

連結の場合、支配獲得後1年目では[投資と資本の相殺消去]の開始仕訳が行われますが、持分法の場合は異なるので注意しましょう。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「~当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

持分法の修正仕訳の種類

持分法の修正仕訳の種類は下記のようになります。

※投資会社はP社、被投資会社はA社とする

投資差額の算定

株式取得時、投資差額を算定する必要があります。

(借方差額の場合)

| 仕訳なし |

借方差額の場合は、この時点では仕訳せず

償却時に仕訳を行います。

(貸方差額の場合)

| A社株式 | / | 持分法による投資損益 (利益剰余金当期首残高) |

貸方差額の場合は、[持分法による投資損益]で一括収益計上します。

一括で収益計上しているため、借方差額と違い償却も行いません。

投資差額の償却

| 持分法による投資損益 (利益剰余金当期首残高) | / | A社株式 |

投資差額が[借方差額]で発生した場合、

20年以内で償却する必要があります。

貸方差額の場合は償却不要です。

当期純利益の計上

(当期純利益の場合)

| A社株式 | / | 持分法による投資損益 (利益剰余金当期首残高) |

(当期純損失の場合)

| 持分法による投資損益 (利益剰余金当期首残高) | / | A社株式 |

被投資会社A社の当期純利益のうち、

投資会社P社の持分(%)のみ[持分法による投資損益]として計上します。

受取配当金の計上

| 受取配当金 (利益剰余金当期首残高) | / | A社株式 |

被投資会社A社の配当金の支払額のうち、

P社持分の[受取配当金](P社が受け取った配当金)の金額を減少させます。

[持分法による投資損益]ではなく、[受取配当金]となるので注意しましょう

株式の売却損益の修正

| A社株式 | / | 関連会社売却損益 (利益剰余金当期首残高) |

被投資会社A社の株式を売却した場合

【個別上の売却損益→連結上の売却損益】へ修正する必要があります。

持分法の修正仕訳によりA社株式の帳簿価額は変動するため、個別上と連結上の売却損益も変動します。そのため売却損益の修正仕訳が必要となります。

期末の未実現損益の消去

(ダウンストリームの場合)

| 売上高 | / | A社株式 |

| 繰延税金資産 | / | 法人税等調整額 |

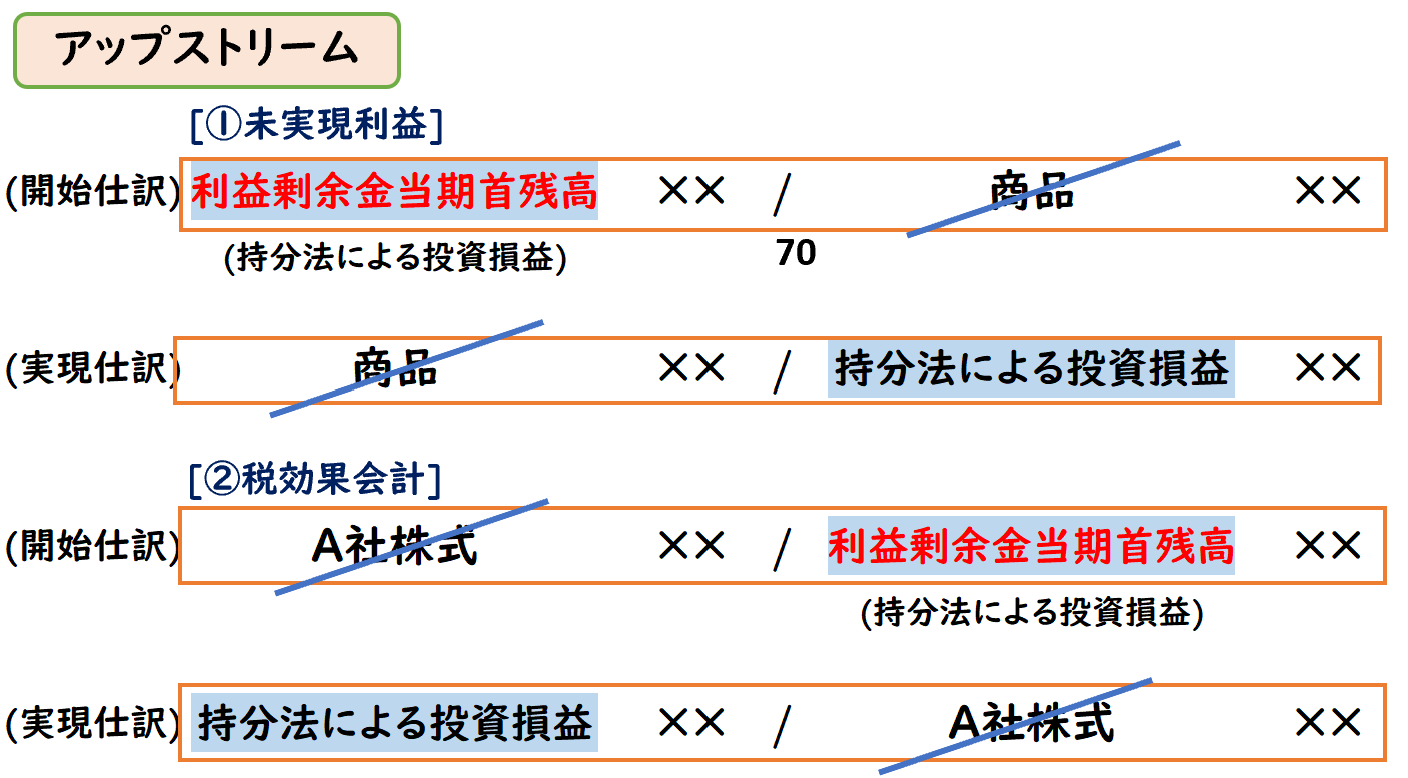

(アップストリームの場合)

| 持分法による投資損益 | / | A社株式 |

| 繰延税金資産 | / | 持分法による投資損益 |

また持分法の場合は下記のように消去額も異なります。

持分法ではダウンストリームとアップストリームで

勘定科目が異なるので注意しましょう。

期首の未実現損益の仕訳

(ダウンストリームの場合)

| 利益剰余金当期首残高 | / | 売上高 |

| 法人税等調整額 | / | 利益剰余金当期首残高 |

(アップストリームの場合)

| 利益剰余金当期首残高 | / | 持分法による投資損益 |

| 持分法による投資損益 | / | 利益剰余金当期首残高 |

前期末に未実現利益の消去を行った場合、

連結と同様に当期において[開始仕訳]と[実現仕訳]を行います。

まとめ

今回は連結修正仕訳の種類について一覧で紹介しました。

一連の流れで覚えると、少しは覚えやすくなるでしょう。

↓連結修正仕訳の種類については下記をご参照ください。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント