連結会計の開始仕訳について

「どの仕訳を開始仕訳するのか?しないのか?」

と疑問に思ったことはないでしょか?

開始仕訳は全ての連結修正仕訳が対象となる訳ではありません。

では、[開始仕訳をする場合]と[開始仕訳をしない場合]とはどう違うのでしょうか。

今回はそれぞれの連結修正仕訳で、翌期以降に

- 開始仕訳が必要となる連結修正仕訳

- 開始仕訳が不要となる連結修正仕訳

についてい解説します。

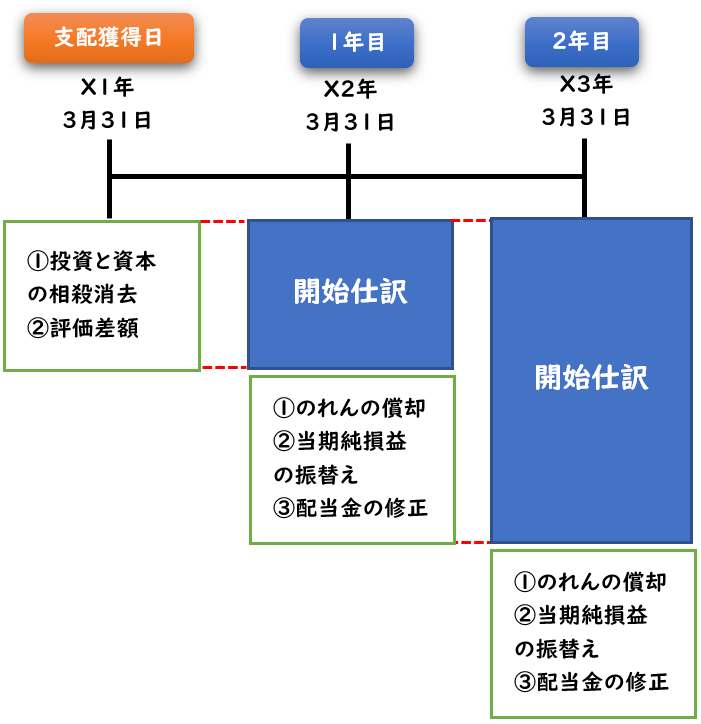

開始仕訳はなぜ必要か?

そもそも開始仕訳はなぜ必要か?について解説します。

[開始仕訳]は上記のように前期以前の連結修正仕訳を行うことです。

個別の仕訳と違い、連結修正仕訳は翌期に繰り越されません。そのため開始仕訳が必要となります。

開始仕訳の勘定科目

開始仕訳では、支配獲得日から前期までの連結修正仕訳を当期で再度仕訳しますが

[純資産項目]や[損益項目]については下記のように表します。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「~当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

開始仕訳では[純資産項目]の勘定科目が下記のようにを変化する

- 資本金

→【資本金当期首残高】 - 資本剰余金

→【資本剰余金当期首残高】 - 利益剰余金

→【利益剰余金当期首残高】 - 非支配株主持分

→【非支配株主持分当期首残高】 - 評価差額

→【評価差額】

※[評価差額]は変化しない

※[評価差額]は日商簿記1級の試験範囲になります。

評価差額は相殺されて残高0となるため、勘定科目は変わりません。

開始仕訳が必要となる場合

では、前期以前の連結修正仕訳は、

当期で全て開始仕訳として処理するか?と言われればそうではありません。

ではどのような開始仕訳の対象となる連結修正仕訳は下記のようになります。

【開始仕訳の対象となる連結修正仕訳】

- 支配獲得日の連結修正仕訳

- [純資産]が変動する連結修正仕訳

- [損益項目(P/L)]が変動する連結修正仕訳

上記3つのどれかに当てはまる場合は開始仕訳が必要となります。

支配獲得日の連結修正仕訳

支配獲得日には下記のような連結修正仕訳を行います

【支配獲得日の連結修正仕訳】

- 投資と資本の相殺消去

- 子会社の資産・負債の時価評価

(日商簿記1級)

支配獲得日の仕訳は当然翌期以降も行う必要があるため

開始仕訳の対象となります。

純資産が変動する連結修正仕訳

下記のような純資産の項目が変動する場合は

開始仕訳の対象となります。

【純資産】

- 資本金

- 資本剰余金

- 利益剰余金

- 非支配株主持分

前期以前の[純資産]の変動は、翌期以降に繰り越されないため

開始仕訳をする必要があります。

損益項目(P/L)が変動する連結修正仕訳

損益項目(P/L)の変動は、B/Sの利益剰余金(純資産)の変動に繋がります。

そのため開始仕訳をする必要があります。

- 損益項目(P/L)の変動する

↓ - 当期純利益が変動する

↓ - 利益剰余金が変動する

開始仕訳が必要となる連結修正仕訳

具体的に下記のようになります。

【開始仕訳が必要な連結修正仕訳】

※下記は日商簿記1級の試験範囲

投資と資本の相殺消去

| 資本金 | / | 子会社株式 |

| 利益剰余金 (-当期首残高) | / | 非支配株主持分 (-当期首残高) |

| のれん | / |

(開始仕訳)

| 資本金当期首残高 | / | 子会社株式 |

| 利益剰余金当期首残高 | / | 非支配株主持分当期首残高 |

| のれん | / |

子会社の資産・負債の時価評価

※日商簿記1級の試験範囲になります。

| 諸資産 | / | 評価差額 |

| / | 繰延税金負債 |

(開始仕訳)

| 諸資産 | / | 評価差額 |

| / | 繰延税金負債 |

[評価差額]は開始仕訳の場合も同じ勘定科目になります。

のれんの償却

| のれん償却額 (利益剰余金当期首残高) | / | のれん |

(開始仕訳)

| 利益剰余金当期首残高 | / | のれん |

子会社の当期純損益の振替え

| 非支配株主に帰属する当期純損益 (利益剰余金当期首残高) | / | 非支配株主持分当期変動額 (-当期首残高) |

(開始仕訳)

| 利益剰余金当期首残高 | / | 非支配株主持分当期首残高 |

配当金の修正

| 受取配当金 | / | 剰余金の配当 (利益剰余金) |

| 非支配株主持分当期変動額 | / |

(開始仕訳)

| 利益剰余金当期首残高 | / | 利益剰余金当期首残高 |

| 非支配株主持分当期首残高 | / |

貸倒引当金の修正

| 貸倒引当金 | / | 貸倒引当金繰入 |

| 非支配株主に帰属する当期純損益 | / | 非支配株主持分当期変動額 |

(開始仕訳)

| 貸倒引当金 | / | 利益剰余金当期首残高 |

| 利益剰余金当期首残高 | / | 非支配株主持分当期首残高 |

※上記は税効果会計の適用なし

未実現損益の消去

| 売上原価 | / | 商品 |

| 非支配株主持分当期首残高 | / | 非支配株主に帰属する当期純損益 |

(開始仕訳)

| 利益剰余金当期首残高 | / | 商品 |

| 非支配株主持分当期首残高 | / | 利益剰余金当期首残高 |

赤字は開始仕訳の勘定科目

段階取得の仕訳方法

| S社株式 | / | 段階取得に係る差損益 |

(開始仕訳)

| S社株式 | / | 利益剰余金当期首残高 |

支配獲得後の追加取得

| 非支配株主持分当期変動額 | / | S社株式 |

| 資本剰余金 | / |

(開始仕訳)

| 非支配株主持分当期首残高 | / | S社株式 |

| 資本剰余金当期首残高 | / |

子会社株式の一部売却

| S社株式 | / | 非支配株主持分当期変動額 |

| 子会社株式売却益 | / | 資本剰余金 |

売却益の場合

(開始仕訳)

| S社株式 | / | 非支配株主持分当期首残高 |

| 利益剰余金当期首残高 | / | 資本剰余金当期首残高 |

開始仕訳が不要となる連結修正仕訳

内部取引の相殺消去

連結グループ間の内部取引は下記のような相殺消去をします。

貸借どちらも損益項目(P/L)のため開始仕訳は不要となります。

| 売上原価 | / | 売上高 |

| 受取利息 | / | 支払利息 |

(開始仕訳しようとすると..)

| 利益剰余金当期首残高 | / | 利益剰余金当期首残高 |

| 利益剰余金当期首残高 | / | 利益剰余金当期首残高 |

貸借どちらも[利益剰余金当期首残高]となるため

開始仕訳は不要となります。

債権債務の相殺消去

連結グループ間で債権債務が発生した場合は下記のような相殺消去をします。

| 買掛金 | / | 売掛金 |

| 支払手形 | / | 受取手形 |

| 借入金 | / | 貸付金 |

| 未払費用 | / | 未収収益 |

| 前受収益 | / | 前払費用 |

このようなB/S勘定科目の相殺は決算日時点の残高で相殺します。

決算日時点の残高というのは前期以前の取引の債権債務も含まれています。

そのため、前期以前の債権債務の相殺を開始仕訳をしてしまうと、

二重で相殺させてしまうことになります。

そのため、開始仕訳は不要です。

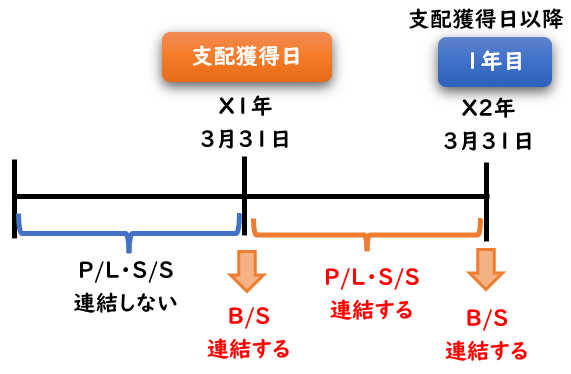

【B/SとP/L】

- [B/S]は当期末の残高を表すもの

- [P/L]は当期の期間の数値を表すもの

手形割引の修正

手形割引の修正では下記のような連結修正仕訳を行います。

| (1) | 支払手形 | / | 短期借入金 |

| (2) | 支払利息 | / | 手形売却損 |

(開始仕訳しようとすると..)

| (1) | 不要 | ||

| (2) | 利益剰余金当期首残高 | / | 利益剰余金当期首残高 |

(1)は債権債務の振替えになります。

B/S残高の振替えは前期以前の取引も含まれているため、開始仕訳は不要。

(2)貸借どちらも[利益剰余金当期首残高]となるため

開始仕訳は不要となります。

まとめ

今回は開始仕訳が必要となる仕訳とならない仕訳について解説しました。

まとめると下記になります。

【開始仕訳の対象となる連結修正仕訳】

- 支配獲得日の連結修正仕訳

- 純資産が変動する連結修正仕訳

- 損益項目(P/L)が変動する連結修正仕訳

上記3つのどれかに当てはまる場合は開始仕訳が必要となります。

【開始仕訳が必要な連結修正仕訳】

【開始仕訳が不要な連結修正仕訳】

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント