「有価証券」は保有目的により下記4つに分類されます

【有価証券の4つの種類】

2016年度より前までは

- 「売買目的有価証券」は簿記3級

- 「満期保有目的債券」は簿記2級

- 「子会社株式・関連会社株式」「その他有価証券」は簿記1級

の試験範囲となっておりました。

しかし、2016年度より試験範囲が改定され、全て簿記2級以上の試験範囲となりました。

今回は「有価証券」に保有目的による種類について解説していきます。

有価証券の分類

有価証券は保有目的により、下記の4つに分類されます。

それぞれの特徴については下記にようになります。

売買目的有価証券

【売買目的有価証券】

時価の変動により利益を得ることを目的として保有する有価証券

安いときに購入して高いときに売却して利益を得るという売買目的の有価証券です。

満期保有目的債券

【満期保有目的債券】

満期日までに保有することで利息を受け取る目的とした公社債になります。

※満期保有目的債券は株式ではありません。

「満期保有目的債券」は債権ではなく債券なので書き間違えに注意しましょう

子会社株式・関連会社株式

【子会社株式・関連会社株式】

当社の子会社あるいは関連会社を支配することを目的とした株式

議決権50%超えは子会社株式、20%超えは関連会社株式となります。

その他有価証券

【その他有価証券】

上記3に該当しない有価証券。

長期的な時価の変動により利益を得る目的とした有価証券や業務提携を目的とした持合株式などが当てはまります。

※「持合株式」とは2つ以上の株式会社がお互いに相手の発行済み株式を保有することです。

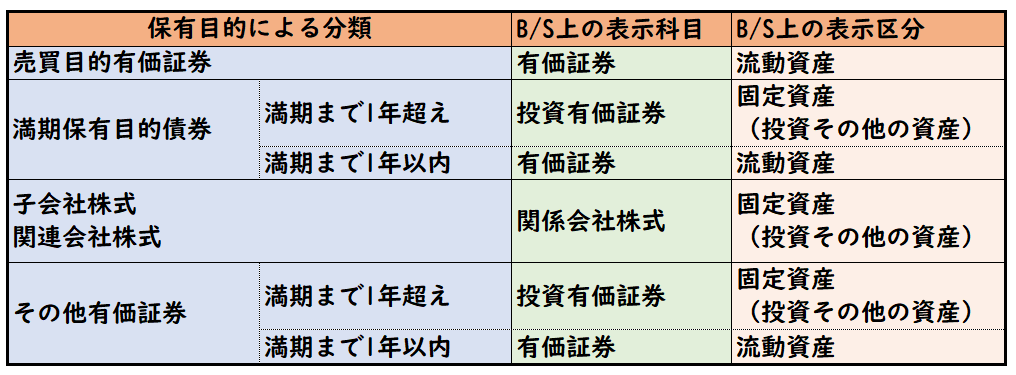

表示科目と表示区分

「有価証券」について貸借対照表(B/S)上では

- 表示する勘定科目

- 表示する区分(流動資産・固定資産など)

がそれぞれ異なります。

下記が表示科目や表示区分を示した図解になります。

保有目的の名称が、BSの勘定科目名になる訳ではないので注意しましょう。

またB/S上の表示区分は「流動負債」「固定負債(投資その他の資産)」に分かれます。

「投資その他の資産」は固定資産の中に含まれます。

投資その他の資産とは?

「投資その他の資産」は

1年超にわたり投資している資産であり、事業に直接使われていないものになります。

そのため1年以内の「売買目的有価証券」や「満期保有目的債券」は流動資産に区分されます。

また「投資その他の資産」は「関連会社株式」1年超えの「有価証券」の他に、

「長期貸付金」「出資金」「破産更生債権」が該当します。

時価評価について

「有価証券」の価値は日々変動するため、

期末決算時には時価へ評価替えする必要があります。

ただし、全ての有価証券が対象という訳ではありません。

「取得原価」のままの場合もあれば、「時価」へ振り替える場合もあります。

| 売買目的有価証券 | 時価 |

| 満期保有目的債券 |

取得原価(額面金額≠取得価額) 償却原価(額面金額=取得価額) |

| 子会社株式・関連会社株式 | 取得原価 |

| その他有価証券 | 時価 |

子会社株式・関連会社株式

「子会社株式・関連会社株式」は支配することが保有目的で、

時価の値上がりを期待して保有している訳ではありません。

そのため、決算時に時価評価替えする必要はありません。

満期保有目的債券

「満期保有目的債券」についても、満期まで保有する目的であり、

時価の値上がりに期待している訳ではありません。

ただし、取得価額と額面金額に差額がある場合は償却原価法によって処理します。

まとめ

今回は保有目的による【有価証券の4つの分類】について解説しました。

それぞれの分類によって決算時の処理や表示区分も異なります。

それぞれの詳しい仕訳の処理については次回解説致します。

コメント