「為替手形」について解説になります。

「約束手形」は理解しやすいですが、「為替手形」は少し理解しづらいと思う方もいるのではないでしょうか。

為替手形は日商簿記3級の範囲でしたが、約束手形と比べると流通量が少ないため、重要性が低いということで、簿記1級の範囲へ変更となりました。

正直私も初めて勉強したときは理解できず、機械的に覚えておりました。

今回はその「為替手形」について解説していきます。

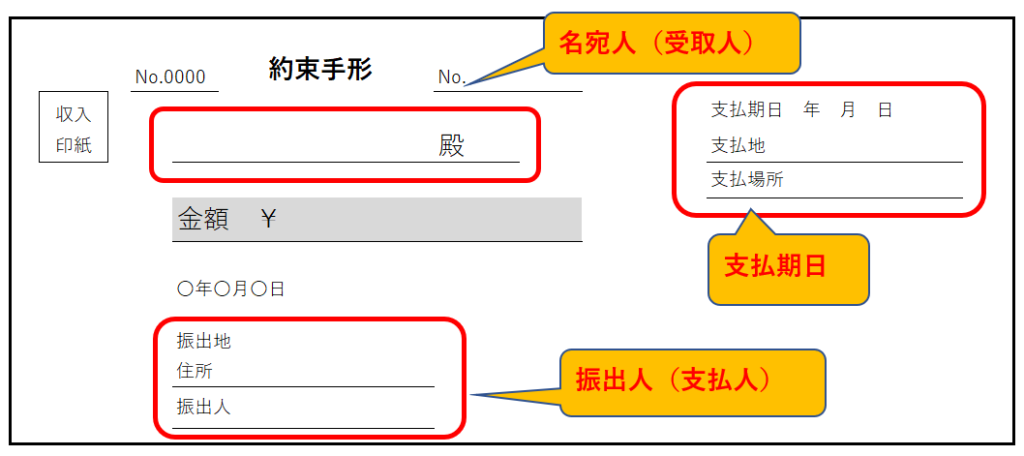

まず「約束手形」とは?

「約束手形」の登場人物は下記の2者です。

- 振出人(支払人)

- 名宛人(受取人)

振出人(支払人)が手形を発行し、取引先に支払います。→「支払手形」

| 仕入 | / | 支払手形 |

名宛人(受取人)は取引先から手形を受け取ります。→「受取手形」

| 受取手形 | / | 売上 |

「約束手形」は2者間の取引なので、わかりやすいと思います。

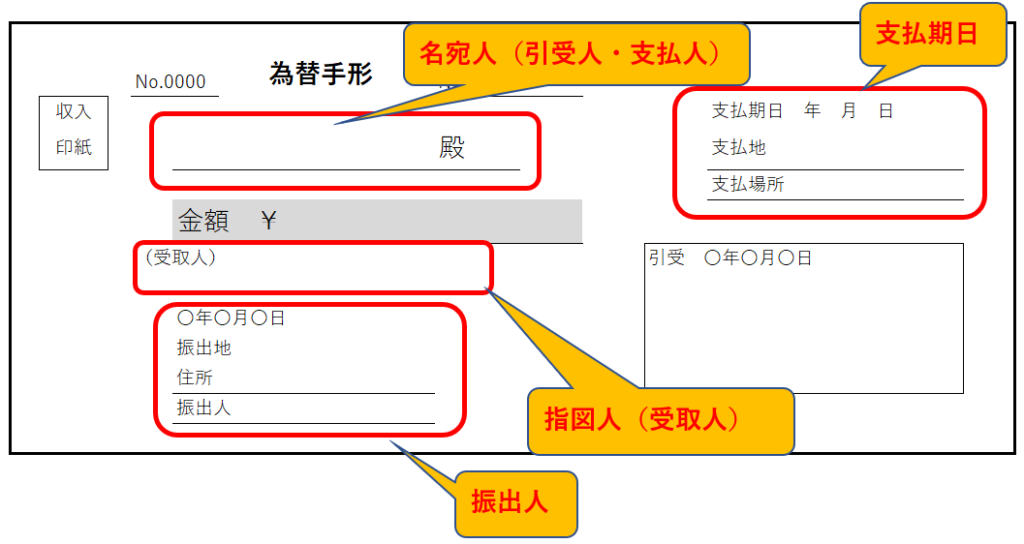

「為替手形」とは?

「為替手形」の登場人物は下記の3者です。

- 振出人

- 指図人(受取人)

- 名宛人(引受人・支払人)

「為替手形」は振出人が、名宛人(引受人・支払人)に支払を委託し

指図人(受取人)に代金を支払ってもらう形式の証券のことです。

この文章だけだとイメージしづらいと思うので、3者のそれぞれの役割を記載します。

A:振出人・・手形を振り出す。Bへ渡すことでBに対する債務(買掛金)がなくなる。同時に手形の支払をCとすることで、Cに対する債権(売掛金)を回収したとする。

→ 買掛金(Bに対する債務) / 売掛金(Cに対する債権)

B:指図人(受取人)・・Aから手形を受け取る。その代わりAに対する債権(売掛金)の回収したとする

→ 受取手形 / 売掛金(Aに対する債権)

C:名宛人(引受人・支払人)・・Aから手形の支払人として委託される。その代わりAに対する債務(買掛金)の支払は完了したとする。

→ 買掛金(Aに対する債務) / 支払手形

つまり、Aにとって、Bは仕入先、Cは得意先です。BとC何も取引がありません。

本来であれば、お金の流れはC→A→Bという流れになります。

しかし、それであれば

「Aを通さずC→Bへ直接支払ってもらおう」というのが為替手形の目的になります。

こうすることで、Aは、Bに対する債務とCに対する債権を相殺させることができます。

3者の取引ではありますが、お金の取引はBとCのみです。Aは債権債務(売掛金・買掛金)を相殺させただけでお金の動きはありません。

それでは、下記の例にならって仕訳について解説していきます。

例①

A社は、B社に対する買掛金100円を支払うため、売掛金100円のあるC社を名宛人とする為替手形を振り出し、C社は引き受けて、B社に渡した。

(A社の仕訳処理)

| 買掛金(Bに対する債務) | 100 | / | 売掛金(Cに対する債権) | 100 |

※Aは買掛金と売掛金がそれぞれ減少し、相殺されます。

Aは例①の取引の前に、下記のような取引があったと考えるとわかりやすいかもしれません。

・B社から100円仕入れた。→仕入100/買掛金(B)100

・C社へ100円販売した。→売掛金(C)100/売上100

(B社の仕訳処理)

| 受取手形 | 100 | / | 売掛金(Aに対する債権) | 100 |

※Bは売掛金の回収の代わりに受取手形を受け取ります。

(C社の仕訳処理)

| 買掛金(Aに対する債務) | 100 | / | 支払手形 | 100 |

※Cは買掛金の支払いの代わりに支払手形を支払を引き受けます。

例②

支払期日が到来し、代金100円が決済された。

(A社の仕訳処理)

仕訳なし

※Aは債権債務を相殺させただけで、代金の支払いの義務も受け取る権利もないため

(B社の仕訳処理)

| 当座預金 | 100 | / | 受取手形 | 100 |

※Bは支払期日が到来したことで代金を受け取ります。

(C社の仕訳処理)

| 支払手形 | 100 | / | 当座預金 | 100 |

※Cは支払期日が到来したことで代金を支払います。

「為替手形」の仕訳が覚えにくい場合の簡単対処方法

上記の説明を聞いてもピンとこない方がいるかもしれません。

簿記の試験では上記が理解できなくても下記の方法を使えば、迷わず仕訳の解答することができます。

それは問題文の文末で判断する方法です。

「~振り出した」→買掛金/売掛金 の仕訳

「~受け取った」→受取手形/売掛金 の仕訳

「~引き受けた」→買掛金/支払手形 の仕訳

上記の例①をももう一度見てみましょう。

A社は、B社に対する買掛金100円を支払うため、売掛金100円のあるC社を名宛人とする為替手形を振り出し、C社は引き受けて、B社に渡した。

「A社は~振り出し」→買掛金/売掛金

「C社は引き受けて」→買掛金/支払手形

「B社に渡した(B社は受け取った)」→受取手形/売掛金

上記にように内容が理解できなくても、これなら仕訳を解くことができます。

日商簿記3・2級の試験範囲から「為替手形」は除外されました。

為替手形は日商簿記3級の範囲ではありましたが、2016年度より試験範囲から除外されました。

下記は商工会議所の文面より引用しております。

手形法上、手形の種類としては約束手形と為替手形とが存在していますが、実

商工会議所簿記検定試験出題区分表の改定に関連する追加事項について

際に流通しているのは圧倒的に約束手形であって、為替手形はほとんどないとい

うのが現状です。平成 28 年度以降の 2 級および 3 級においては、約束手形を前提とする問題のみを出題することといたします

ただし、「荷為替取引」について日商簿記1級の試験範囲となりますのでご注意ください。

まとめ

いかがでしたでしょうか。「為替手形」は「約束手形」よりも特殊でわかりにくい部分があったかもしれません。

為替手形は、約束手形と比べると流通量も少ないため、実務で扱うことは少ないかもしれません。

為替手形がどういうものなのかだけでも理解して頂ければと思います。

コメント