今回は「手形の裏書」について解説していきます。

まず「手形」とは?

まず「手形」とは何か簡単に説明します。

「手形」とは、ある金額の支払いを支払期日までに支払う約束をした証券のことをいいます。

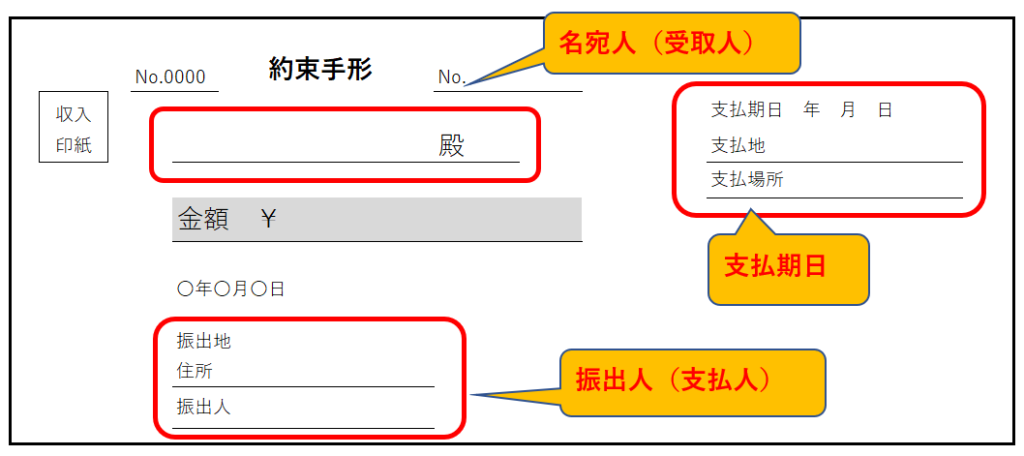

「約束手形」の場合、振出人と名宛人がいて、振出人が支払側、名宛人が受取側となります。

振出人が手形を発行して、名宛人に渡し、名宛人は受け取った手形を銀行などの金融機関に持っていき、支払期日が到来したら、振出人の当座預金から代金が引き落とされ、名宛人は代金を受け取るという流れになります。

約束手形の場合、下記のようなものになります。

では次に「手形の裏書き」について解説します

「手形の裏書き」とは?

「手形の裏書き」とは、手形を受け取った名宛人が他の企業に、その手形を渡す(譲渡する)ことをいいます。

その際に、ただ渡すのではなく、手形の裏面に必要事項を記載します。そのため「裏書き」と呼ばれています。

また、この裏書きをする者を「裏書人」といいます。

その必要事項は、下記になります。

- ①名宛人(裏書人)の企業情報・銀行印の捺印

- ②譲渡先の企業情報

①で、なぜ銀行印の捺印が必要かというと、もし銀行印が不要であれば

従業員がこれを利用して、会社→従業員へ裏書きという不正が出来てしまうからです。

銀行印など会社の印鑑はある程度責任のある役職の方が保管しているので、必ず捺印は必要となります。

銀行印がない手形を裏書きして渡しても、金融機関(銀行など)は預かってくれません。

「手形の裏書き」はどういう時に使うのか?

「手形の裏書き」はどういう場合に使うか解説します。

「手形」は支払期日が到来すれば入金されるので、現金と同じような価値があります。

そのため、仕入先から商品を購入する際に現金の代わりとして手形を裏書きを用いることがあります。

下記の例にならって解説していきます。

例①

A社はB社へ商品100円を販売し、代金は約束手形で受け取った。

| 受取手形 | 100 | / | 売上 | 100 |

※A社は現金の代わりに約束手形を受け取るため「受取手形(資産)」になります。

例②-1

A社はC社から商品100円を仕入れた。代金は以前B社から受け取った約束手形を裏書きして渡した。

(A社の仕訳処理)

| 仕入 | 100 | / | 受取手形 | 100 |

※A社は現金の代わりに、約束手形を裏書きしてC社へ渡しました。「受取手形(資産)」の減少となります。

(B社の仕訳処理)

| 受取手形 | 100 | / | 売上 | 100 |

※B社は裏書きされた約束手形を受け取るため、「受取手形(資産)」の増加となります。

支払期日が到来すれば、B社は代金が入金されます。仕訳は、当座預金100/受取手形100となります。

例②-2

A社はC社から商品300円を仕入れた。代金は以前B社から受け取った約束手形を裏書きして渡した。残りの代金は掛けとする。

受取手形の金額より、仕入れた商品の金額が上回った場合このような複合仕訳になります。

(A社の仕訳処理)

| 仕入 | 300 | / | 受取手形 | 100 |

| / | 買掛金 | 200 |

※仕入代金300円ー受取手形100円=残りの代金100円となります。

(B社の仕訳処理)

| 受取手形 | 100 | / | 売上 | 300 |

| 売掛金 | 200 | / |

例②-2の問題文に、「残りの代金は掛けとする」と記載されているため売掛金・買掛金を用いします。

まとめ

以上が「手形の裏書き」の解説になります。

手形の裏書きは、「現金の代わりに受け取った約束手形を譲渡する」と考えておきましょう。

手形の裏書きは、為替手形でも可能となります。

コメント