為替手形には

- 「自己受為替手形」

- 「自己宛為替手形」

があります。

為替手形は日商簿記3級の範囲でしたが、流通量が少ないということもあり、日商簿記1級の範囲へ変更となりました。

現在は「自己受為替手形」と「自己宛為替手形」も簿記1級の試験範囲となります。

為替手形は3者間の取引ですが、「自己受為替手形」と「自己宛為替手形」は2者間の取引になります。

仕訳は難しくないですが、理解しづらいと感じる方も多いかもしれません。

今回は初心者でもわかりやすいように解説していきます。

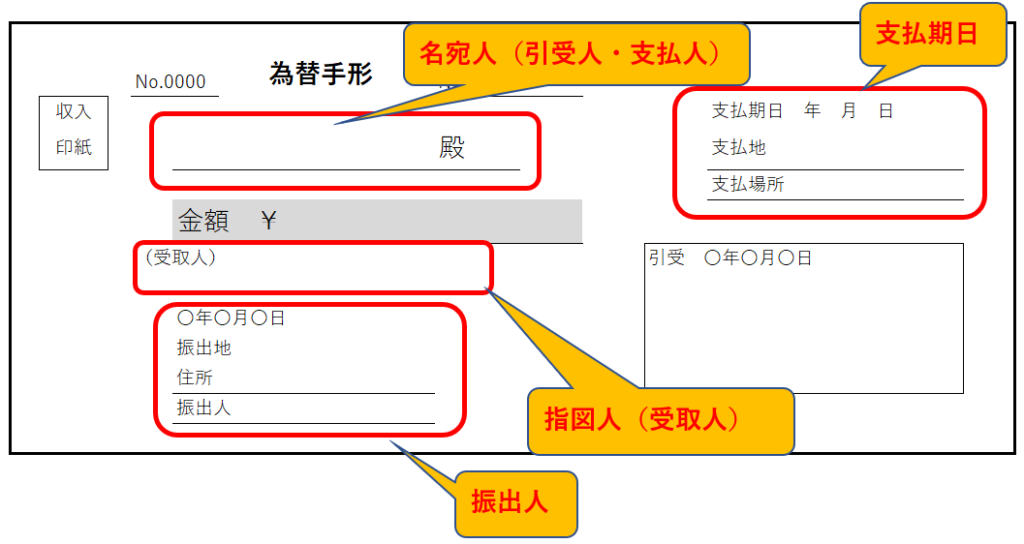

まず「為替手形」とは?

「約束手形は理解できるが為替手形はわかりづらい」と感じる方が多いと思うので、まず為替手形について解説します。

「為替手形」は登場人物は、振出人・指図人(受取人)・名宛人(引受人)の3者になります。

約束手形では、振出人は支払人です。しかし為替手形では違います。

ここで混乱する方が多いのはないでしょうか。なぜ為替手形では、振出人≠支払人なのか?

それは振出人が名宛人(引受人)に対して「支払」の委託をするからです。

つまり、為替手形では、「支払人」が振出人⇒名宛人(引受人)に変わるということです。

- 振出人・・・手形を振り出すだけで、代金を受け取る権利も支払う義務もありません。

- 指図人(受取人)・・代金を受け取る人

- 名宛人(引受人)・・代金を支払う人

辞書では「指図人」は、「弁済受領者として指定(指図)された人」と書かれています。つまり受取人ですね。

※為替手形の詳しい解説はこちらをご覧ください。

「自己受為替手形」とは?

「自己受為替手形」は、自分(振出人)が受取人になるように振り出す為替手形です。

ようするに振出人=指図人となるのが、「自己受為替手形」になります。

自分が受け取るから、自己「受」と覚えましょう。

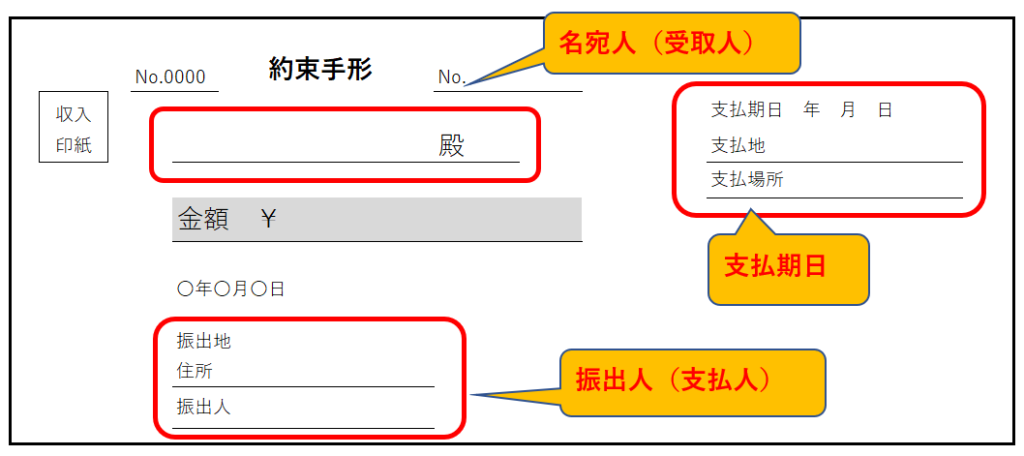

「約束手形」の場合は、支払人(振出人)⇒受取人(名宛人)へ手形を渡しますが、

「自己受為替手形」の場合は、振出人が受取人となるように手形を発行⇒支払人(名宛人)はその支払いを引き受ける⇒再び振出人が手形を受け取るという流れになります。

支払人が手形の発行が出来ない場合に、代わりに受取人が発行してあげるというイメージです。

「自己受為替手形」の仕訳

例①

A社は、B社から売掛金100円を回収するため、自分を受取人とする為替手形を振り出した。B社はこの支払を引き受けた。

(A社の仕訳)

| 受取手形 | 100 | / | 売掛金 | 100 |

※A社は「自分を受取人」なので受取手形になります。

(B社の仕訳)

| 買掛金 | 100 | / | 支払手形 | 100 |

※B社は「支払を引き受けた」ため支払手形になります。

「自己宛為替手形」とは?

次に「自己宛為替手形」です。

「自己宛為替手形」は自分(振出人)が名宛人(引受人)となるように振り出す為替手形です。

ようするに振出人=名宛人(支払人)となるのが、「自己宛為替手形」になります。

自分宛に手形を振り出すから、自己「宛」と覚えましょう。

ん?これって自分が振り出して、支払人になる「約束手形」と同じじゃないの?

と思った方は鋭いです!その通りです。

「自己宛為替手形」は結局約束手形を振り出すのと同じなのです。

では、なぜ「自己宛為替手形」というものがあるのか?それは自分の会社に支店が複数あり

例えば、東京本店が、大阪支店の買掛金を支払う場合、振出人を東京本店、名宛人(支払人)を大阪支店とする場合に扱います。

つまり、同じ会社ではあるが、別の支店に支払わせるとき、「自己宛為替手形」を使います。

まあ、それなら「大阪支店が約束手形を振り出せばいいんじゃないの?」という疑問が出てきますが、本社でしか手形の発行ができないとなると、自己宛為替手形の方がいいですね。

あくまで大阪支店は引き受けただけなので、手形は発行した訳ではありません。

「自己宛為替手形」の仕訳

例②

A社(東京本店)は、B社の買掛金を支払うため、自己宛(A社・大阪支店)を名宛人とする為替手形を振り出した。A社・大阪支店はこれを引き受けた。

(A社の仕訳)

| 買掛金 | 100 | / | 支払手形 | 100 |

※「自己宛」のため自分が支払人となる支払手形になります。

(B社の仕訳)

| 受取手形 | 100 | / | 売掛金 | 100 |

まとめ

いかがでしたでしょうか。

まとめると下記のようになります。

「自己受為替手形」

→自分が振り出して自分が受取人になる

「自己宛為替手形」

→自分が振り出して自分が支払人(名宛人)になる

また手形には印紙の貼付が必要となりますが

印紙を負担するのは振出人になります。

約束手形の場合、名宛人である支払人が印紙を負担しておりましたが、「自己受為替手形」の場合は受取人が印紙を負担するかたちになります。

コメント