今回は【原価回収基準】について解説します。

原価回収基準は新収益認識基準で出てくる会計用語になります。

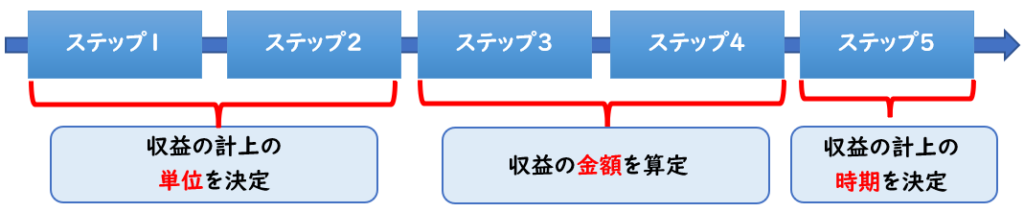

新収益認識基準の5つのステップ

新収益認識基準では、収益を計上するためには

下記の5つのステップに基づくよう指示されております。

新収益認識基準の全体像については上記をご参照ください。

原価回収基準とは?

- 原価回収基準は履行義務を充足する際に発生する費用のうち

回収が見込まれる費用の額を収益を認識する方法です。 - 原価回収基準は進捗度が見積もれない場合に適用します。

原価回収基準に関係する業種

原価回収基準が関わる業種は下記になります。

- 建設業

- 受注制作のソフトウェア業

主に受注してから納品するまでに期間が長い場合の業種が対象となります。

新収益認識基準の原価回収基準

原価回収基準は新収益認識基準の

「工事契約」の論点で出てくる用語になります。

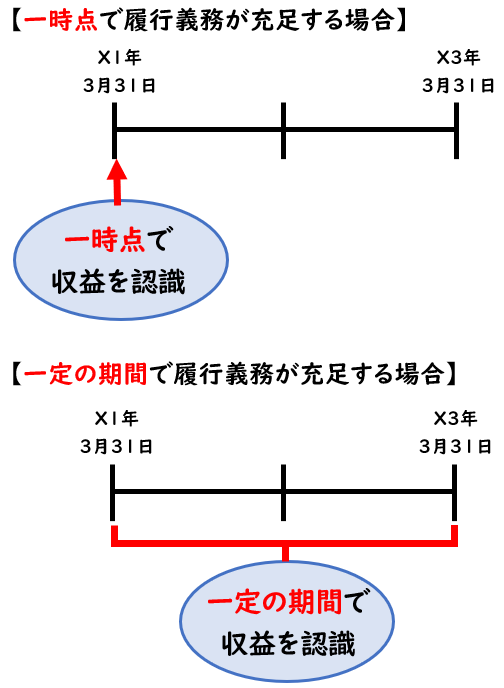

新収益認識基準のステップ5

原価回収基準は新収益認識基準の

ステップ⑤履行義務の充足による収益の認識に関わります。

ステップ5では履行義務は、

「一時点」「一定の期間」どちらで充足するか判断します。

- 一時点で収益を認識する

- 一定の期間で収益を認識する

原価回収基準は新収益認識基準のステップ5に関わる内容です。

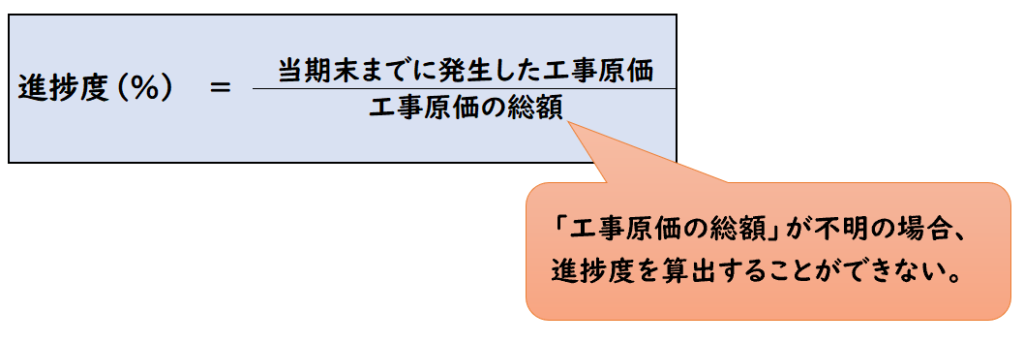

進捗度の見積もり

ステップ5で一定の期間で収益を認識すると判断した場合

「進捗度の見積もり」が必要となります。

原価回収基準は進捗度が見積もれない場合に適用します。

原価回収基準は進捗度が見積もれない場合に適用する

進捗度が見積もれない場合とは?

工事原価の総額が見積もれない場合である。

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年、請負金額は120億である

- 合理的に見積もった工事原価総額は不明である。

- 当期末に発生した工事原価は60億である。

- 当期発生した工事原価60億は回収見込みがある。

当期に発生した工事原価(60億)はわかりますが

工事原価の総額が不明となります。

- 当期に発生した工事原価:60億

- 工事原価の総額:不明

工事原価の総額がわかれば、進捗度を見積もることが出来ますが

わからないため「工事がどれくらい進んでいるのか?」という

進捗度が見積もれません。

これが「進捗度が見積もれない場合」になります。

原価回収基準の仕訳(回収見込みがある場合)

上記の例題で考えると仕訳は下記になります。

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年、請負金額は120億である

- 合理的に見積もった工事原価総額は不明である。

- 当期末に発生した工事原価は60億である。

- 当期発生した工事原価60億は回収見込みがある。

(解答)

| 工事未収入金 (売掛金) | 60億 | / | 完成工事高 (売上) | 60億 |

| 工事原価 | 60億 | / | 現預金 | 60億 |

この場合、工事原価の総額が不明のため進捗度を見積もることが出来ません。

この時、原価回収基準を適用し

回収が見込まれる費用の額を収益認識します。

当期に発生した工事原価60億は回収見込みがあるため

60億を収益認識として計上します。

- 原価回収基準は履行義務を充足する際に発生する費用のうち

回収が見込まれる費用の額を収益を認識する方法である。

つまり発生した原価と同じ額で収益を認識します。

なぜ進捗度を見積もれない場合も収益を認識するのか?

企業会計原則の費用収益対応の原則により

収益に対応する費用は同じ時期に計上するためになります。

収益を認識しないと、収益と費用の計上時期が異なるかたちになり

費用収益対応の原則に反することになります。

そのため進捗度を見積もれない場合は

原価回収基準を適用します。

【費用収益対応の原則 】

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない

原価回収基準の仕訳(回収見込みがない場合)

上記の例題では、発生した原価が全額回収見込みがある場合になります。

次は原価の回収見込みがない場合を解説します。

発生した原価の回収見込みがないというのは収益<原価となる赤字案件になります。

当社は建設会社である。

B社の敷地内に新本社ビルを建設する請負契約を締結した。

- 工期は2年、請負金額は120億である

- 合理的に見積もった工事原価総額は不明である。

- 当期末に発生した工事原価は60億である。

- 当期発生した工事原価60億の回収見込みがない。

- 回収見込みがある金額は45億となる。

(解答)

| 工事未収入金 (売掛金) | 45億 | / | 完成工事高 (売上) | 45億 |

| 工事原価 | 60億 | / | 現預金 | 60億 |

あくまで収益の認識できる金額は

回収見込みがある金額です。

回収見込みがある金額は45億と記載があるので

収益認識できるのは45億となります。

まとめ

今回は【原価回収基準】について解説しました。

- 原価回収基準は履行義務を充足する際に発生する費用のうち

- 回収が見込まれる費用の額を収益を認識する方法である。

- 原価回収基準は進捗度が見積もれない場合に適用する。

- 「進捗度が見積もれない」とは工事原価の総額が見積もれない場合である。

コメント